Filas gigantescas para doação de ossos para famílias carentes se espalharam pelo Brasil desde 2020, especialmente no Mato Grosso, no Cerrado brasileiro, símbolo da pujança do agronegócio, com o maior rebanho bovino do Brasil, 32 milhões de cabeças. Foto: prefeitura municipal de Bonito-MS.

O mundo enfrentou em 2022 a maior taxa de inflação dos últimos 40 anos, mas a inflação sobre os preços dos alimentos é ainda maior. Em março de 2022 o índice de preços dos alimentos da FAO registrou recorde histórico (159.7), e, embora o preço internacional dos alimentos venha caindo, permanece nos maiores patamares da história.

Há uma insistência em apontar como as principais causas para este pico dos preços as interrupções das cadeias de suprimentos, primeiro devido à pandemia, depois pela Guerra na Ucrânia e os bloqueios na oferta de petróleo, gás, fertilizantes e produtos básicos, como trigo, milho e girassol; além da recorrência de extremos climáticos que vem comprometendo a produção de alimentos em todo o mundo.

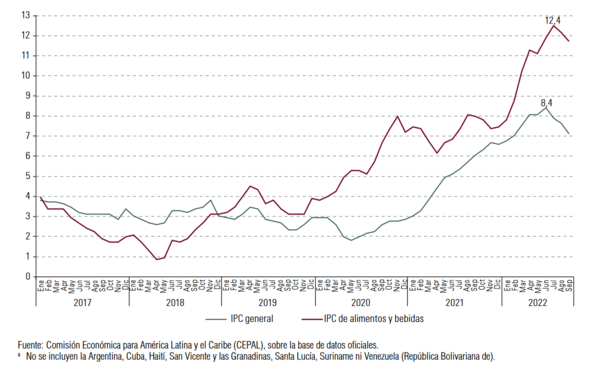

No entanto, mesmo com produção e o estoque de alimentos em níveis adequados para responder à demanda global e com a queda do preço internacional do petróleo e gás, entre 2020 e início de 2023, o índice geral de preços de alimentos segue 14% superior que em 2021. Nas principais economias latino americanas a inflação acumulada dos alimentos fechou o ano de 2022 acima do dobro do preço dos demais produtos ao consumidor (Ver Tabela 1 ao final). O aumento médio do índice de preços dos alimentos na região nos últimos 12 meses alcançou quase 12% em setembro de 2022, frente a 7% da inflação geral (Ver Gráfico 1).

Isto significa dizer que, a crise dos preços dos alimentos não está na escassez de oferta de alimentos e insumos, mas uma crise estrutural do próprio sistema agroalimentar industrial global, concentrado, financeirizado e ultraespecializado.

O sistema industrial alimentar se mostrou muito pouco eficiente em responder as atuais dificuldades energética, sanitária, ecológica e alimentar. É intensivo em petróleo e gás pela dependência da aplicação de grandes volumes de pesticidas e fertilizantes nas extensas áreas de monocultivos de commodities agrícolas e para o transporte de longas distancias. Ao instalar uma custosa indústria extrativa agrícola especializada em produzir alimentos sobre uma base restrita de cereais e proteínas, produz zonas de sacrifício - abocanhando solos férteis, água, biodiversidade, força de trabalho precária e dinheiro público- além de abrir mercados consumidores, dependentes da importação de insumos ou alimentos.

Já que a produção, processamento e distribuição industrial é controlada por poucas corporações e investidores – e o custo de produção aumenta, seja por uma pandemia, guerra ou caos climático – o preço repercute rapidamente para países inteiros, a para quem produz e consome. E quanto maior o preço internacional das commodities agrícolas e dos alimentos, maior é a aposta dos investidores em terras e na cadeia agroalimentar industrial. Ciclo vicioso que retroalimenta a especulação, descolando cada vez mais os preços dos alimentos da produção e oferta reais, além de pressionar a alta do preço das terras e outros fatores de produção.

O Grupo ETC revelou que em 2020, três das maiores empresas de gestão de ativos do mundo (as americanas State Street, Vanguard e BlackRock), controlavam juntas mais de 25% das ações de algumas das maiores corporações agroalimentares em cada uma das etapas da produção.[1] A aposta da roleta financeira, portanto, continua sendo a captura de grandes quantidades de terras para o aumento da produção de uma lista restrita de commodities agrícolas que embasam sistemas alimentares industrias empobrecidos, mas com altíssimo custo econômico, social e ecológico. A cadeia agroalimentar industrial global é um dos epicentros das múltiplas crises.

América Latina e Caribe (26 países)*: taxas de variação interanual do índice de preços ao consumidor (PIC) geral e do índice de preços ao consumidor de alimentos e bebidas, média ponderada, 2017-2022 (Em porcentagens) Legenda: IPC geral ; IPC de alimentos e bebidas;

Legenda: IPC geral ; IPC de alimentos e bebidas;

Fonte: Comissão Econômica para América Latina e Caribe (CEPAL) sobre a base de dados oficiais. *Não incluídos Argentina, Cuba, Haiti, São Vicente e Granadinas, Santa Lucía, Suriname e Venezuela (República Bolivariana de).Negócio da fome e lucros recordes

Legenda: IPC geral ; IPC de alimentos e bebidas;Fonte: Comissão Econômica para América Latina e Caribe (CEPAL) sobre a base de dados oficiais. *Não incluídos Argentina, Cuba, Haiti, São Vicente e Granadinas, Santa Lucía, Suriname e Venezuela (República Bolivariana de).

A América Latina é maior região exportadora líquida de alimentos do mundo, mas 4 a cada 10 pessoas estão em insegurança alimentar grave ou moderada, face a 1 a cada 10 em todo mundo. 8 % de todas as pessoas famintas no planeta vive na região (56 do total de 768 milhões de pessoas), segundo a FAO, 2022. O Brasil, maior exportador mundial de soja, milho, carne de boi e aves, teve mais da metade da população em 2022 vivendo com algum grau de insegurança alimentar (58,7%), e 33 milhões pessoas passavam fome (Rede PENSSAN, 2022).

A inflação dos alimentos afeta, sobretudo, a renda das famílias mais pobres na região, que gastam em média 40% de sua renda com alimentação e energia. Este é um fator crucial que extrema a pobreza, a insegurança alimentar e a fome. A pobreza extrema atinge quase 82 milhões de pessoas e 1 a cada 5 pessoas não consegue pagar por uma dieta saudável, tornando-se a região mais cara do mundo para se comer de forma saudável, exacerbando as já profundas desigualdades sociais entre países do Norte e Sul global e dentro dos países.

Enquanto isso, corporações de fertilizantes, como Yara y Nutrien, e de sementes e pesticidas como Bayer e Basf, tiveram mais lucros até julho de 2022 que em todo o ano de 2021.[2] As corporações de sementes e pesticidas como Bayer/Monsanto (Alemanha), Syngenta/ChemChina (Chinesa), Corteva (fusão Dow e Dupon - EUA) e Basf (Alemanha) dobraram seus lucros nos últimos cinco anos. No início dos anos 80, empresas sementeiras em sua maioria pertenciam a empresas familiares e não chegavam a dominar 1 % do mercado mundial. Com o controle da propriedade intelectual sobre as sementes e agrotóxicos e sua absorção pela indústria química, quatro corporações passaram a controlar metade das sementes comerciais e 62% do mercado de agrotóxicos no mundo em 2020.

Cargill, a maior comercializadora de grãos no mundo, alcançou seu maior lucro em 156 anos, U$ 5 bilhões de dólares. Além dela, as outras poucas empresas que compram, processam e transportam grãos (como a chinesa Cofco, as norte americanas ADM e Bunge, e a francesa Dreyfus), mesmo com um maior custo de operação, ampliaram em 15% suas vendas globais entre 2017 e 2020.[3] Controlando as compras da produção industrial de grãos, lucram três vezes: achatando os preços aos produtores, pela venda das commodities em dólar em um câmbio supervalorizado e pelo aumento dos preços internacionais.

Conglomerados agroalimentares: grandes “obras públicas” que desestabilizam a democracia e a soberania popular na ALC

Historicamente os Estados na América Latina e Caribe conduzem uma política fundiária, cambial, tributária, ambiental e trabalhista orientada aos interesses da indústria colonial extrativa minerária e agroalimentar. Metade das terras na região está nas mãos de 1% de grandes e médios proprietários rurais, grande parte delas, terras públicas indevidamente apropriadas. A desvalorização histórica de suas moedas e os baixos impostos sobre as commodities, estimulam que a maior parte da produção destas terras seja destinada à exportação. ALC é um dos maiores mercados consumidores destes insumos corporativos: sementes transgênicas (soja, milho e algodão), agrotóxicos (como o glifosato), além de ser a região mais dependente de fertilizantes no mundo, importando 85% deles. No Brasil, o faturamento das corporações do agronegócio aumentou em quase 35% em 2021, sendo o maior incremento do setor de agroquímicos e insumos (49%). O governo Bolsonaro liberou mais de 2 mil agrotóxicos nos 4 anos de governo, recorde histórico.

Desde os anos 60, a “guerra contra a fome” norte americana destinou orçamento público próprio e das ditaduras latino americanas (às custas de seu ciclo de endividamento) para financiar a entrada na região das hoje principais corporações transnacionais alimentares como Monsanto, ADM e Cargill, e espalhar sementes, pesticidas e fertilizantes da chamada “revolução verde”, sob a desculpa da “ajuda humanitária às nações famintas”. Na crise atual, pacotes de ajuda agropecuária a grandes produtores, com isenção de impostos sobre importação-exportação, subsídios e créditos rurais para aquisição de insumos e novas “soluções tecnológicas”, novamente, capturam parte significativa do dinheiro público para as mãos de um punhado de corporações transnacionais do Norte global. A captura da produção de alimentos na região é, portanto, uma grande “obra pública”, cada vez mais alavancada pelas finanças privadas.[4]

Para grande parte dos Estados da região, se trata de empréstimos com FMI, Banco Mundial, Bancos de desenvolvimento e bancos e investidores privados tomados para combater os efeitos da pandemia. Os países da América Latina aumentaram seu endividamento em 70% do PIB entre 2019-2020, o que tornou a região a mais endividada do mundo em desenvolvimento. Mais de 60% dos empréstimos do FMI em 2021 foi para ALC, enquanto o Banco Mundial destinou, entre 2019 e 2021, U$ 300 milhões ao ano a programas de desenvolvimento agropecuário. Quanto mais os Estados expandem suas dívidas em cenários de inflação e juros altos, maior o poder de representantes não eleitos dos mercados financeiros, principalmente dos detentores dos títulos de dívida, inclusive para usurpar o poder político dos países para ditar os rumos de sua política macroeconômica.

A onda das dívidas públicas debilita os Estados da região frente aos Tratados de Livre Comercio e outros acordos utilizados pelas economias centrais, suas corporações e investidores para a aprofundar a integração subordinada e colonial da região, em usurpação de processos democráticos e da soberania popular. Não por outro motivo, a reação social que conseguiu eleger governantes com maior compromisso com os processos democráticos e a distribuição de renda, chamados "governos progressistas”, encontra forte resistência dos donos do dinheiro, que não raras vezes, tem seus lucros vinculados ao agronegócio e à cadeia industrial agroalimentar. No Brasil, se denomina “Agro é golpe”, a capacidade de captura do sistema político por interesses do agronegócio, mais recentemente, associada a movimentos violentos e de viés antidemocráticos no país.

Asfixia da agricultura familiar e camponesa e explosão do preço dos produtos frescos

A alta dos preços das commodities agrícolas e dos alimentos controlados pelo complexo agroalimentar industrial não apenas se reflete sobre a sua estrita lista de cereais e proteínas negociados nas bolsas de valores. Também alcança as formas de produção e distribuição dos alimentos produzidos pelas redes camponesas e a agricultura familiar.

A expansão acelerada dos monocultivos acaba por encarecer o custo de produção geral, desde o preço da terra e do arrendamento, do crédito e seguro rural, do maquinário, das embalagens, do transporte e mão de obra. Isto faz com que uma parte dos agricultores familiares não capitalizados migrem para outros cultivos ou abandonem a terra, reduzindo as áreas destinadas à produção de alimentos frescos e regionais, como frutas, verduras e legumes, o que passa a gerar pressão inflacionária também sobre eles.

Ao contrário da “obra público-privada” que mantém o complexo industrial agroalimentar, os agricultores familiares e camponeses - que produzem a maioria dos alimentos frescos com baixa dependência de insumos externos-, contaram com mínima ajuda estatal durante a pandemia. As questões climáticas, a redução da área de cultivo e cortes orçamentários nas políticas de produção da agricultura familiar, assim como a asfixia das rotas logísticas de distribuição de alimentos das redes camponesas durante a pandemia fez com que frutas, legumes e verduras tivessem os maiores aumentos de preços entre todos os produtos alimentícios nos países analisados na América Latina (Ver Tabela 1). A greve nacional liderado por indígenas e camponeses em junho e julho de 2022 no Equador teve como epicentro justamente a explosão do preço dos combustíveis, que impactou os custos de produção e expôs o intercâmbio desigual entre produção camponesa e produção industrializada.

Durante a pandemia, a distribuição de comida através de grandes supermercados “sanitizados” foi considerada atividade essencial, que não poderia sofrer restrições da quarentena. Já as feiras livres, onde agricultores familiares e camponeses vendem sua produção diretamente ou sem grandes intermediários, foram fechadas e criminalizadas, assim como pequenas vendas e comércios locais sofreram restrições severas. Enquanto caminhões, armazéns e lojas das grandes redes varejistas funcionavam sem restrições, a produção da agricultura familiar e camponesa teve que procurar alternativas fora dos circuitos comerciais, pois não podiam cobrir os altos custos de venda de seus alimentos nos supermercados. A venda por dentro dos supermercados é hegemonizada por grandes produtores, já que para supostamente garantir um preço mais baixo dos produtos ao consumidor, os grandes varejistas espremem os agricultores. Ou os pequenos viram grandes produtores ou vão à falência.

A baixa oferta dos produtos frescos pelo fechamento das feiras livres e o aumento dos custos de produção foi encarecendo estes produtos nos circuitos comerciais. Este aumento, por sua vez, vem concentrando o mercado em médios e grandes produtores, e a exportação, principalmente de frutas, já é a saída para pagar os altos custos de produção. Esta já configura uma nova frente de exportação em vários países da região, inclusive entre os grandes exportadores de commodities como o Brasil.

Para além dos circuitos comerciais e das medidas dos institutos de estatística de preços, a história é diferente. A produção e a economia camponesa e indígena, e seu tecido comunitário de partilha de sementes e alimentos, é o que garante a sobrevivência e a saúde das comunidades agrícolas em toda a região, como documentado em Lucros, Privilégios, Controle e Repressão, 2020. Em seus circuitos de subsistência e fora das cadeias de abastecimento, uma grande quantidade de legumes, milho, frutas e vegetais não são contabilizados porque fluem através de seus próprios canais de distribuição comerciais. Muitas vezes por meio de permuta, de forma gratuita ou ainda destinados a ações de solidariedade e doações de alimentos para famílias vulneráveis nas periferias urbanas, reforçando a unidade entre o campo e a cidade.

Pandemia dos Supermercados e ultraprocessados

Por outro lado, a inflação sobre os produtos ultraprocessados em 2022, vendidos por grandes supermercados, foi consideravelmente mais baixa, o que faz com que, em países como o Brasil, pela primeira vez na história seus preços, na média, sejam mais baratos do que os produtos frescos. E isto anuncia uma outra grande crise, a de saúde pública, principalmente entre os mais pobres.[5] Pesquisa recente revelou que em 2019 no Brasil, houve 57 mil mortes prematuras – entre 30 e 60 anos – associadas ao consumo de ultraprocessados, mais que o número de homicídios no ano.

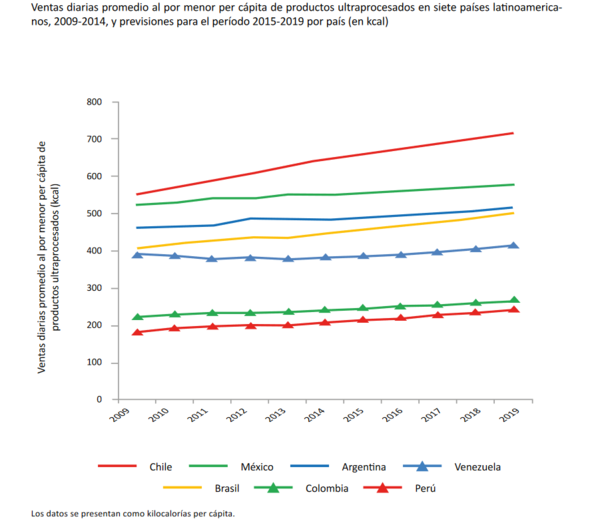

Desde os anos 90, muitos dos produtos ultraprocessados contam com isenção de impostos e se espalham nas casas das famílias mais pobres por terem sido introduzidos como itens das cestas básicas - como achocolatados, macarrão instantâneo, bebidas lácteas, salsicha-, o que não ocorre, em geral, com os produtos frescos e regionais. Entre 2000 e 2014 as vendas diárias (em quilotoneladas) de ultraprocessados aumentaram em 726% na América Latina (de 53,4 Kg para 441,2 Kg diários) (Veja o Gráfico 2).[6] Em 2020, as 10 maiores processadoras de alimentos e bebidas do mundo como Pepsico (EUA), Nestlé (Suiça), JBS (Brasil), Tyson Foods (EUA), Coca-Cola (EUA) e Danone (França), abocanharam um mercado de vendas de U$ 445 bilhões de dólares.

Legenda:

Legenda:Vendas diárias média do varejo per capita de produtos utraprocessados em sete países analisados, 2009-2014, e previsões para o período 2015-2019 por país (em Kcal)

Vendas diárias média do varejo per capita de produtos utraprocessados (Kcal)

Os dados são apresentados como Kilocalorías per capita.

Fonte: OPS. Alimentos y bebidas ultraprocesados en América Latina: ventas, fuentes, perfiles de nutrientes e implicaciones normativas. 2019, p. 10.Disponível: https://iris.paho.org/bitstream/handle/10665.2/51523/9789275320327_spa.pdf?sequence=1&isAllowed=y

Mas o aumento do poder dos supermercados e suas lojas de conveniência (como Oxxo e Seven-Eleven) – eleitos como essenciais – e a expansão do uso de plataformas e moedas digitais para compras de alimentos (comércio eletrônico) durante a pandemia abriu as portas para uma pandemia de ultraprocessados. Embora tenham sido fundamentais para pequenos agricultores e pequenos comerciantes, cada vez mais estes aplicativos tem como principais clientes as grandes processadoras de alimentos e as redes varejistas, seja para as entregas dos produtos (com o boom dos cupons de descontos) ou dos próprios dados capturados de consumidores.

Em muitos países da América Latina, a política de redução de preços tem se concentrado em conceder benefícios a grandes redes de supermercados, em vez de apoiar as compras públicas de agricultores familiares e expandir os estoques públicos estratégicos de alimentos.[7] O Estado mexicano - que teve a maior inflação de alimentos em 22 anos - celebrou acordos com 15 grandes empresas de produção e distribuição de alimentos, incluindo o Walmart, concedendo uma licença "única e universal" que os isenta de controles sanitários e de impostos e tarifas de importação sobre todos os produtos alimentícios (principalmente ultraprocessados), e não apenas sobre os itens básicos da cesta de alimentos. Diz-se que, para "controlar" os preços, mas "preços que as empresas já haviam aumentado antes do acordo". Um grande negócio com a fome.

Além dos subsídios diretos dos governos para a indústria alimentícia, é importante analisar até que ponto os programas para ajudar as famílias mais vulneráveis por meio de vales ou cartões de alimentação (além de impulsionar a bancarização e a financeirização dessas famílias), voltam a entregar dinheiro público para o negócio corporativo da fome. Nos EUA, o Programa de Assistência Nutricional Suplementar (SNAP) oferece um subsídio para a compra de alimentos em lojas parceiras ou supermercados que aceitam, como forma de pagamento, o cartão EBT (Electronic Benefit Transfer) recebido por seus beneficiários. Entre as principais cadeias que oferecem a possibilidade de pagamento on-line para compras com o cartão estão Walmart, Amazon e Kroger, um dos maiores supermercados dos EUA e do mundo. Também o Plano Argentina contra a Fome forneceu apoio monetário a partir do sistema bancário, por meio de um cartão para a compra exclusiva de alimentos em estabelecimentos registrados. De acordo com a análise do programa, 61% dos beneficiários declaram que compram em pequenos comércios de bairro, 58% o fazem em pequenos supermercados de bairro e 43% escolhem as grandes cadeias de supermercados. A pesquisa também mostra que os supermercados maiores aceitam o cartão com mais frequência do que outros estabelecimentos de pequenos bairros, também devido as taxas de serviços financeiros.

Os 10 maiores supermercados varejistas no mundo aumentaram em 5% suas vendas entre 2018 e 2020, e controlam 11% do gasto mundial dos consumidores com produtos comestíveis, cerca de U$ 8 bilhões de dólares, um aumento de 4% dos gastos mundiais face 2018.[8] O Walmart (EUA) controla 1/3 deste mercado.

Soberania popular sobre a produção e distribuição de alimentos

Embora os países importadores de alimentos e insumos possam sentir mais diretamente os impactos da guerra, é a maior ou menor captura dos sistemas alimentares por poucas corporações e investidores o termômetro a se considerar sobre as causas e possíveis saídas para a questão alimentar.

Em regiões com menor controle industrial e financeiro das redes alimentares, como o Caribe, uma das sub-regiões mais impactadas pela fome por sua condição de importadora de alimentos, as principais políticas, segundo CEPAL/FAO,2022, foram destinadas ao incentivo da produção e consumo de alimentos locais, com apoio às feiras livres e circuitos curtos de comercialização. Hoje é a região com menor aumento do número de pessoas em inseguridade alimentar. Por outro lado, a América do Sul, com parte significativa de sua economia tomada por conglomerados agroalimentares, a maior parte das políticas voltaram-se para a redução de impostos, subsídios, créditos públicos e investimentos privados para o agronegócio e grandes redes de supermercados. No entanto, a maior região exportadora de soja, milho, carne bovina e de aves do mundo, duplicou seu número de pessoas com fome desde 2015 e é a sub-região com maiores aumentos de insegurança alimentar em toda América Latina e Caribe (FAO,2022).

FMI, Banco Mundial, FAO, OMC e Cúpula dos Sistema Alimentares continuam a pregar sua velha cartilha pela liberação dos mercados contra as políticas de estoques públicos estratégicos, os limites à exportação e à regulação de preços, convocando por mais parcerias público-privadas para alavancar investimentos em inovações tecnológicas para agricultura e infraestrutura logística para aumentar a produção e exportação de alimentos.[9] À antiga estratégia de livre mercado agora se soma agora o aumento dos empréstimos para as políticas de transferência de renda e para concessão de subsídios, seja para os produtores adquirirem insumos importados, seja para as famílias mais vulneráveis comprarem alimentos mais baratos (cada vez mais ultraprocessados), inserindo os mais pobres no negócio da fome. A reedição da “guerra contra a fome”, quer, novamente, financiar corporações agroalimentares para abocanhar fatias cada vez maiores do processo de produção e distribuição de alimentos.

Acabar com a especulação sobre os alimentos, proibir a negociação de contratos futuros sobre a produção agrícola em bolsas de valores, acabar com as patentes e outros direitos de monopólio sobre sementes e outros bens comuns -como a água-, desmantelar o oligopólio sobre toda a cadeia agroalimentar, cancelar as dívidas externas dos países em desenvolvimento, são medidas de sobrevivência em tempos de crise civilizatória,

As redes alimentares camponesas vêm se mostrando, historicamente, as mais resilientes para enfrentar este emaranhado de situações limite. São quase três bilhões de agricultores indígenas e camponeses, produtores urbanos, pescadores e pastores, que não só alimentam o equivalente a 70% da população mundial utilizando menos de 30% da terra, água e recursos agrícolas do mundo, mas também criam e conservam a maior parte da biodiversidade do planeta. Esta parece ser a melhor defesa da humanidade. Há 25 anos a Via Campesina Internacional a nomeou de soberania alimentar. Segue sendo desacredita e atacada porque põe em cheque todo o negócio da fome.

| Tabela: Inflação dos alimentos em países chave da América Latina | ||||

|---|---|---|---|---|

Inflação geral % (variação anual IPCA -2022)* | Inflação alimentos % (variação anual IPCA -2022) | Inflação por tipos de alimentos (variação anual IPCA -2022) | Fonte | |

Argentina | 94.8 | 95 | Destaque para o aumento das frutas (em média 122%), e verduras, tubérculos e legumes (em média 168%). Também aumentaram as águas minerais, refrigerantes, e sucos de frutas. | Índice de preços ao consumidor -INDEC. https://www.indec.gob.ar/uploads/ informesdeprensa/ipc_ 01_23891D383E4F.pdf |

Brasil | 5.79 | 11.64 | Maior aumento nos legumes - 40%; Frutas - 24%. Farinha- 22%, panificados-20%, leite e derivados - 22% hortaliças- 13% e açucares 10%; | Índice Nacional de Preços ao Consumidor Amplo - IPCA do Sistema Nacional de Índices de Preços ao Consumidor - SNIPC https://sidra.ibge.gov.br/tabela/7060#/n1/all/n7/all/n6/all/v/ 69/p/202212/c315/all/d/v69%202/l/,p+t+v,c315/resultado |

Chile | 12.8 | 24.7 | Maior aumento nas frutas - 5,6% (maça -17,7%) e aguas minerais, refrescos (4,8%) e sucos de fruta (3,4%) | Índice de preços ao consumidor. INE.https://www.ine.gob.cl/docs/ default-source/%C3%ADndice-de-precios-al-consumidor/boletines/espa%C3%B1ol/2022/ bolet%C3%ADn-%C3%ADndice-de-precios-al- consumidor-(ipc)-diciembre-2022.pdf?sfvrsn=40a36f40_4 |

Colômbia | 13.12 | 27.8 | Maior alta sobre o preço do arroz (54%) e carne bovina (20,2%) | Índice de preços ao consumidor. DANE.https://www.dane.gov.co/files/investigaciones/ boletines/ ipc/ipc_rueda_prensa_dic22.pdf |

Equador | 3.74 | 7.6 | Produtos com maior aumento: frutas (laranja 21%, banana verde 9%, tangerina 8%), ervilha (15%), feijão terno (5%). (Variação mensal) | Índice de preços ao consumidor. Instituto Nacional de Estatística e Censos (INEC). https://www.ecuadorencifras.gob.ec/ documentos/web-inec/Inflacion/2022/Diciembre_ 2022/Bolet%C3%ADn_t%C3%A9cnico_12-2022-IPC.pdf |

México | 7.82 | 14.14 | Maiores aumentos produtos pecuários (11.5%), agropecuários (9.5%) e verduras e frutas (7.22%). Em 2021 o aumento sobre as frutas foi de 21.7%. | Índice nacional de preços ao consumidor. Inergi. https://www.inegi.org.mx/contenidos/saladeprensa/ boletines/2023/inpc_2q/inpc_2q2023_01.pdf |

Peru | 8.56 | 15.22 | Maiores aumentos sobre hortaliças, legumes incluindo batatas e outros tubérculos - 7,0%. | Variação dos indicadores de preços da economia. INEI.https://m.inei.gob.pe/media/MenuRecursivo/ boletines/01-informe-tecnico-variacion-de-precios-dic-2022.pdf |

* O índice de preços ao consumidor se refere à variação dos preços em dezembro de 2022 em comparação com dezembro do ano anterior.

[1] ETC Group, Barones de la Alimentación 2022: Lucros con las crisis, digitalización y nuevo poder corporativo, Setembro de 2022. O relatório revela quem controla cada etapa da cadeia alimentar industrial global, desde sementes, pesticidas, fertilizantes, máquinas agrícolas até processadores de grãos, alimentos e bebidas e as redes de supermercados.

[2] Dados coletados por GRAIN nos Relatórios financeiros até julho de 2022 das empresas e dados da S&P Capital IQ.

[3] Dados comparativos dos relatórios do Grupo ETC Tecno-fusiones comestibles: Mapa del poder corporativo en la cadena alimentaria. Novembro 2019, p. 20-21 e Barones de la Alimentación. 2022, p. 100-101.

[4] Entre 2013 e 2018, U$ 540 bilhões de dólares por ano em subsídios estatais foram destinados para agricultura industrial. A multi-billion-dollar opportunity. Repurposing agricultural support to transform food systems. FAO, UNEP e UNDP, 2021.

[5] Documentos internos da Nestlé, a maior empresa mundial de alimentos, reconhecem que mais de 60% de seus produtos - desde chocolates e doces até cereais matinais e sorvetes - não satisfazem os critérios para serem considerados saudáveis e que algumas das categorias de alimentos e bebidas que ela produz "nunca serão saudáveis, não importa o quanto sejam renovados". The Financial Times.

[6] Comparação entre os dois últimos relatórios sobre ultraprocessados na América Latina de 2018 (p.16) e 2019 (p.11). Alimentos e bebidas ultraprocessados na América Latina: tendência, efeito na obesidade e implicações para políticas públicas. Organización Panamericana de Salud y Organización Mundial de Salud. 2018 https://www.cfn.org.br/wp-content/uploads/2018/05/Alimentos-e-bebidas-ultraprocessados-na-Am%C3%A9rica-Latina-01.pdf. E Alimentos y bebidas ultraprocesados en América Latina: ventas, fuentes, perfiles de nutrientes e implicaciones normativas. 2019. https://iris.paho.org/bitstream/handle/10665.2/51523/9789275320327_spa.pdf?sequence=1&isAllowed=y

[7] O Mercosul autorizou seus membros a reduzir a tarifa externa comum (TEC) sobre vários produtos importados em 10% a partir de julho de 2022. Por outro lado, ao contrário da Ásia e da Europa, as Américas estão reduzindo cada vez mais as compras públicas para armazenagem de grãos básicos que podem garantir um preço mínimo para os agricultores e consumidores diante das flutuações do mercado. Veja a lista de políticas adotadas por países em todo o mundo no Relatório da FAO. Food Outlook Biannual Report in Global Food Markets. Novembro, 2022.

[8] Dados comparativos dos relatórios do ETC Group Tecno-fusiones comestibles: Mapa del poder corporativo en la cadena alimentaria. Novembro 2019, p. 30 e Barones de la Alimentacion, p. 129

[9] Las propuestas están en el Informe de FAO, CEPAL y PMA. Hacia una seguridad alimentaria y nutricional sostenible en América Latina y el Caribe en respuesta a la crisis alimentaria mundial, diciembre, 2022. https://repositorio.cepal.org/bitstream/handle/11362/48531/S2200784_es.pdf?sequence=3&isAllowed=y