El eslogan “El agro es tech, el agro es pop, el agro es todo” se ha difundido ampliamente desde 2016 a través de anuncios transmitidos por la mayor emisora de televisión de Brasil. Financiada por el agronegocio, la publicidad muestra, por un lado, imágenes de gente trabajadora rural feliz en plantaciones de soja, maíz, algodón y caña de azúcar y, por otro, familias satisfechas en las ciudades porque pueden comer, vestirse y llenar el tanque de sus vehículos gracias a la agroindustria. Esta representación sugiere un círculo virtuoso en el que el sector agrícola beneficia tanto a las áreas rurales como a las urbanas.

Como parte de su estrategia de marketing, los principales medios de comunicación repiten el mantra de que el sector agropecuario representa aproximadamente el 25% del Producto Interno Bruto (PBI) de Brasil y es, por lo tanto, la principal fuente de riqueza nacional.

Esta imagen triunfalista del agronegocio se alinea perfectamente con la estrategia de los relativamente nuevos Fondos de Inversión en Cadenas Agroindustriales (Fiagros), que prometen que cualquiera puede participar de la riqueza del sector convirtiéndose en “socio o socia” del agronegocio. Creados en 2021, los Fiagros ofrecen acciones de participación a partir de apenas 2 dólares estadounidenses (10 reales brasileños), brindando al inversor o a la inversora una rentabilidad generalmente superior a las tasas de interés del país (que en promedio son del 12% anual) y libre de impuestos[1].

El fenómeno no se limita a Brasil. En México, las agritechs, que asesoran inversiones agrícolas, principalmente en la producción de frutas rojas, agave y aguacate para la exportación, se han multiplicado en los últimos años. A través de aplicaciones de telefonía móvil, una gran cantidad de jóvenes inversionistas de las ciudades ingresan en pools de siembra para convertirse en “dueños de su propia parcela de oro verde” o en “copropietarios de activos, beneficiándose de los ingresos generados”. Sin embargo, se mantienen alejados de las consecuencias negativas de esta ganancia aparentemente fácil, como la captación ilegal de tierras y de agua, así como la explotación de mano de obra en condiciones de esclavitud[2] [3].

Aunque en este momento no existe un esfuerzo para masificar las inversiones financieras en el sector, en la década de 2000, Argentina introdujo miles de hectáreas destinadas principalmente a la producción de soja transgénica, cotizada en dólares en los mercados de capitales. Esto se hizo con el objetivo de garantizar la rentabilidad de la inversión en los pools de siembra, alcanzando una tasa de retorno anual del 38% en 2008[4].

Con este sistema, surgió una nueva figura: el "gestor agrícola", quien organiza la producción argentina desde oficinas ubicadas en cualquier parte del mundo, utilizando recursos captados a través de fondos comunes de inversión. Este tipo de fondos experimentó un aumento del 270% entre 2004 y 2008, lo que contribuyó a que sociedades anónimas adquirieran una cuarta parte de la tierra cultivable del país[5] [6].

Sin embargo, a partir de 2008, la grave crisis argentina ahuyentó a los rentistas, lo que redujo significativamente la actividad de los pools de siembra. Y aunque las actuales políticas ultraliberales del recién elegido presidente Javier Milei prometen “todo el poder a los pools” y al capital financiero, el país está siendo testigo de fuertes manifestaciones de amplios sectores de la población –desde la agroindustria nacional hasta comunidades campesinas, desde pueblos indígenas hasta miembros de las fuerzas armadas– en contra de la venta de la riqueza nacional y la extranjerización de las tierras[7].

En Estados Unidos se propuso a finales de los años 70 una estructura muy similar a los actuales Fiagros de Brasil: el AG-Land Trust. Se trataba de un fondo especializado en la compra de tierras con el objetivo de inflar su valor para venderlas con beneficios y repartir entre los accionistas –en este caso, solo inversores institucionales– las ganancias de capital exentas de impuestos. La iniciativa encontró una fuerte oposición por parte de agricultoras y agricultores, y pronto fue bloqueada en el Congreso estadounidense –y posteriormente por varias leyes agrícolas estatales (o provinciales) anti-corporativas. Se la consideraba una estrategia de Wall Street para generar burbujas financieras sobre los precios de la tierra y obtener como resultado una mayoría de agricultoras y agricultores expropiados, sometida a pagar arrendamientos elevados a una pequeña élite financiera rentista[8].

Sin embargo, desde la década de 1980, diversos instrumentos han facilitado la adquisición de tierras por parte de inversores institucionales en Estados Unidos. Entre estos instrumentos se encuentran los fondos de inversión en terrenos forestales y agrícolas, conocidos como REITs (Real Estate Investments Trust). En marzo de 2023, el valor de las tierras agrícolas controladas o poseídas por inversores institucionales en el país superaba los 15 mil millones de dólares, lo que supone un aumento del 66% en comparación con 2008. Desde ese año, estas tierras comenzaron a funcionar más efectivamente como un activo financiero destinado a la rentabilidad de quienes invierten, con un rendimiento del 9.64% en 2022[9]. A su vez, el valor total de mercado de las explotaciones de tierras forestales hasta marzo de 2023 era de 24 mil millones de dólares, con un rendimiento del 12.9%[10]. Mientras tanto, en 2023 el número de explotaciones familiares en Estados Unidos era casi cuatro veces menor que en 1935, pasando de 6.8 millones de haciendas a 1.8 millones[11].

Brasil podría estar siguiendo el mismo camino. Tres años después de la implementación de los primeros Fiagros en el país, especialistas advierten que el resultado de esta operación podría ser catastrófico[12], y que, bajo el lema “el agro es tech, el agro es pop, el agro es todo”, agentes financieros y del agronegocio intentan vender gato por liebre para encubrir la bancarrota económica, ecológica y social del sector, así como el alto riesgo de estas inversiones.

Al lanzar un mecanismo de préstamos privados para atraer a diversos grupos sociales, este sector demuestra, en realidad, que solo puede sostenerse a través de la emisión de deuda sobre deuda, de subsidios estatales y la constante reducción de los costos de producción. Esto significa la explotación de la mano de obra, la expropiación de la tierra, el agua y otros recursos naturales[13].

Con la idea de que todo el mundo puede ser “socio del agro”, estos fondos buscan apoderarse de los ahorros de la población para socializar los riesgos y las deudas del sector para financiar la expansión de la agroindustria y todo lo que históricamente conlleva. La captación de los ahorros para financiar más cercamientos de tierras, la explotación de la mano de obra y la expropiación de los recursos naturales podrían ser algunas de las consecuencias más perversas de esta nueva estrategia financiera del agronegocio.

Accionistas de deudas

Brasil cuenta actualmente con tres tipos de Fiagros: 1) Fiagro Participación (Fiagro-FIP), que invierte principalmente en acciones de empresas del agronegocio; 2) Fiagro-FIDC, constituido por derechos de crédito, es decir, los instrumentos de deuda del sector (“títulos del agronegocio”); y 3) Fiagro Inmobiliario (Fiagro-FII), que invierte en inmuebles rurales, derechos de crédito inmobiliario y derechos de crédito del agronegocio.

Mientras que el Fiagro de participaciones y el Fiagro de tierras están destinados a grandes inversionistas, el Fiagro de deuda está abierto a todo el mundo. El Fiagro inmobiliario, por tener una gama más amplia de tipos de activos, es el más solicitado, con 60 fondos y 69 mil cuentas, lo que representa casi la mitad del patrimonio total de los Fiagro (3 mil 331 millones de dólares). Hasta septiembre de 2023, el 66% de sus inversiones estaban en títulos de deuda y el 20% en inmuebles, según el Boletín CVM Agronegocio de dicha fecha.

Desde la modificación de la ley de los títulos del agronegocio en 2020 y la creación de los Fiagros en 2021, el volumen del mercado de deuda y los instrumentos de captación del agronegocio en el mercado financiero se ha más que duplicado, según el Boletín de Finanzas Privadas del Agronegocio, del Ministerio de Agricultura.

Los títulos de deuda del agronegocio dominan las carteras de los Fiagros. El principal de ellos, el Certificado de Recibos del Agronegocio (CRA), que solo emiten empresas de titulización, representa el 55% del patrimonio total de los Fondos, según la CVM. Es la opción más popular debido a su rentabilidad vinculada a las altas tasas de interés del país, al rescate del valor invertido a corto plazo y al pago mensual de dividendos libre de impuestos. Aunque también es la opción que implica mayor riesgo, ya que depende de los pagos de las productoras y los productores que, con la caída de los precios de la soja y el maíz y el aumento del costo de los insumos, empiezan a retrasarlos y a anunciar impagos contra los Fondos, o mejor dicho, contra las nuevas personas “accionistas” (de deudas) del Agro[14].

En mayo de 2023, por ejemplo, una de las fábricas de azúcar emisoras de CRAs que formaban parte de la cartera de los Fiagros XPAG1 y XPCA11, gestionadas por XP Investimentos, la Usina Ester S.A, solicitó la liquidación judicial debido a una deuda de más de 130 millones de dólares, poniendo en riesgo el pago mensual de los CRAs, que componen el patrimonio de los fondos[15]. A pesar de que estos solicitaron el embargo de parte de la producción almacenada por la Usina y llegaron a un acuerdo judicial para el pago de la deuda, la rentabilidad de las acciones se vio afectada. XPCA11, que contaba con más de 100 mil inversores y pagaba una rentabilidad del 176% del índice vinculado al interés en febrero de 2023, entregó un rendimiento del 127% en junio de 2023[16].

¿Democratización de las finanzas o acaparamiento de los ahorros de la población?

Hasta marzo de 2024, la Comisión de Valores Mobiliarios (CVM) registraba 98 Fiagros, con un patrimonio total de 6 mil 800 millones de dólares distribuidos en 690 mil cuentas, según datos de la Asociación Brasileña de Entidades del Mercado Financiero y de Capitales (Anbima)[17]. De este total, solo 43 fondos, que representan un patrimonio de 4 mil 100 millones de dólares, cotizan en la Bolsa de Valores B3. Estos fondos cuentan con 490 mil inversionistas, de los cuales el 94% son personas físicas que representan el 83% del volumen de inversiones[18].

Esto significa que más de la mitad de estos fondos, con el 60% de su patrimonio total, no están listados en bolsa y se concentran en manos de solo el 29% de los inversores, de los que nada se sabe, ya que no están obligados a publicar informes mensuales. El único tipo de Fiagro que no está listado en bolsa es el que invierte en la compra de acciones para la participación en empresas del agronegocio (Fiagro-FIP). Aunque representan casi el 40% de los activos totales de los Fiagros, 2 mil 700 millones de dólares, estos fondos solo cuentan con 73 inversores. Dado que este tipo de fondo puede invertir hasta el 20% de su capital en activos en el extranjero, este Fiagro, lejos de los focos de atención, puede ser un importante mecanismo para remitir beneficios y dividendos al extranjero sin pagar impuestos.

Mientras que, por un lado, estos fondos cerrados benefician especialmente a las familias más ricas, que pueden constituir un fondo con el único objetivo de eludir el pago de impuestos, por otro lado, la oferta pública de acciones con alta rentabilidad a todo tipo de inversores, libres de impuestos, también convierte a los Fiagros en una opción de inversión atractiva y accesible a la población[19].

Sin embargo, una alta rentabilidad siempre va asociada a un alto riesgo. Los Fiagros se consideran una inversión de riesgo, ya que su patrimonio está en activos susceptibles a factores externos como el clima, las plagas, las malas cosechas, el crédito y los seguros, los derechos de propiedad de la tierra, así como problemas con infraestructura logística y de transporte. Por esta razón, la "democratización" de las inversiones tiene como objetivo atraer el ahorro de personas físicas de todas las clases sociales. De esta manera, se busca aumentar la capacidad financiera de los fondos y crear un patrimonio suficiente para disipar los recelos de grandes inversores, como los fondos de pensiones y de inversión.

Los Fiagros han estado pagando importantes dividendos, una media del 1.3% al mes, según el informe de noviembre de 2023[20] [21]. Esta rentabilidad se debe a que la mayor parte del patrimonio de estos fondos está constituida por títulos de deuda que pagan intereses al tipo actual del país, del 11.25% anual.[22]. Hasta ahora, los Fiagros se han beneficiado de las altas tasas de interés reales del país, mientras que productoras y productores rurales refinancian sus deudas a un costo estratosférico, lo que agrava el círculo vicioso de endeudamiento del sector.

Si bien el mercado de capitales y las inversiones financieras se han concentrado en el sector más rico de la población, el número de inversionistas en Brasil va en aumento. Actualmente, hay 60 millones de personas invirtiendo en el país, con un aumento significativo en todas las clases sociales, especialmente en la clase C (hogares que ganan entre 565 y 1 383 dólares), donde se ha observado un aumento del 29% al 36%[23]. La llamada financiarización de la economía apuesta por esta transferencia gradual de los ahorros de las personas desde las cajas de ahorro (que hoy lideran el país) y las pensiones públicas (fuente de ingresos del 90% de la población jubilada) hacia mecanismos financieros como los fondos de inversión.

El intenso marketing del “agro es todo” ha funcionado como uno de los principales mecanismos de popularización del mercado de capitales. A través de influencers en redes sociales y YouTube, se enseña a identificar los tipos de inversión y a invertir de forma sencilla y rápida con solo unos clics en aplicaciones para teléfonos celulares[24]. Gran número de personas trabajadoras ha considerado estos mecanismos financieros como una alternativa atractiva para invertir sus ahorros, en lugar de hacerlo en pensiones públicas, cuentas de ahorro o incluso en sus propios negocios, buscando rentabilidades rápidas.

El mayor aumento en el número de inversionistas se produjo entre la población que vive en el Cerrado brasileño, pasando del 33% al 43% de la población total. Precisamente en esta región se encuentran las principales “ciudades” del agronegocio[25]. Quienes hoy pueden estar invirtiendo sus ahorros en bonos del agronegocio y acciones de los Fiagros podrían ser los hijos y nietos del 30% de la población rural que, entre 1980 y 2010, tuvo que emigrar a las ciudades y a otras zonas. Estos desplazamientos forzados se generaron en gran parte debido al acaparamiento masivo de tierras en la región para la expansión de los monocultivos de soja[26].

haga clic en la imagen para ampliarla

haga clic en la imagen para ampliarla “Fiagros de tierras”: financiarizar para concentrar

Aunque las propiedades rurales representan solo el 17% de los activos en los que invierten los Fiagros, el volumen de inversiones en tierras casi se duplicó de junio a septiembre de 2023, pasando de 350.72 millones a 584.53 millones de dólares[27]. Los llamados “Fiagros de tierras”, que tienen el 100% de sus inversiones en tierras agrícolas, generalmente están cerrados a inversores profesionales (con inversiones superiores a 2 millones de dólares) y calificados (superiores a 200 mil dólares). El objetivo de estos fondos es aumentar el valor de la tierra a mediano y largo plazo (de 8 a 10 años) y pagar dividendos anuales.

Además de la exención de impuestos sobre los rendimientos, la ley también prevé que no se paguen impuestos cuando se vendan propiedades rurales a estos fondos. El pago se hace solamente sobre la ganancia de la reventa de cada acción en el mercado de capitales, y no sobre la totalidad de la propiedad al momento de la venta. Esta situación puede incentivar a grandes propietarios a crear estos Fondos como una estrategia para transferir herencias sin pagar impuestos o incluso para simular transacciones de tierras con el fin de defraudar deudas.

Aún más grave: esta exención fiscal sobre el comercio de tierras a través de los Fiagros tiene el potencial de concentrar la propiedad en manos de estos fondos, cambiando la lógica misma de la composición del precio de la tierra. Además de la evaluación de factores concretos como la calidad del suelo, el relieve, la presencia de agua e infraestructuras, el precio también se ve influido por los intereses de esta nueva clase de rentistas de la tierra y la dinámica de compra y venta de las acciones.

En busca de una mayor rentabilidad, los fondos Fiagros están comenzando a arrendar las tierras a productores y empresas especializadas en cultivos de alto valor de mercado y rápido rendimiento. Estos cultivos, generalmente commodities que se negocian en dólares en mercados futuros, no se limitan a productos agropecuarios, sino que también incluyen opciones "agroambientales". El objetivo de estos arrendamientos es aumentar el valor de la tierra hasta el momento de su venta, con derecho de compra preferente para el arrendatario y reparto de beneficios entre los inversores.

De esta manera, los Fiagros pueden utilizarse como mecanismos para crear burbujas especulativas sobre los precios, por ejemplo, mediante la compraventa de tierras entre sí (véase el recuadro “Fiagro Verde”: especialización financiera en la inflación de las tierras).

Fiagro Verde se beneficia de la cuestionable recuperación de pastizales

En 2023 se crea el primer Fiagro Verde, el fondo AGBI III Carbon Fiagro FIP, gestionado por AGBI Real Assets, con el estatus de “fondo verde” o “fondo art.9” del Acuerdo de París (una certificación superior a los fondos ESG), siguiendo los criterios de la Climate Bonds Initiative (CBI) y el Sustainable Finance Disclosure Regulation (SFDR), utilizados como estándar en la Unión Europea[28].

El objetivo del fondo es la recuperación de pastizales. Para ello, se aplicarán técnicas y tecnologías de fijación de carbono en el suelo (carbon farming) que han sido objeto de debate. Estas técnicas permitirán la emisión y comercialización de créditos de carbono certificados por Verra, una de las certificadoras más reconocidas a nivel mundial, a pesar de su participación en proyectos de carbono que han generado controversia[29] [30] .

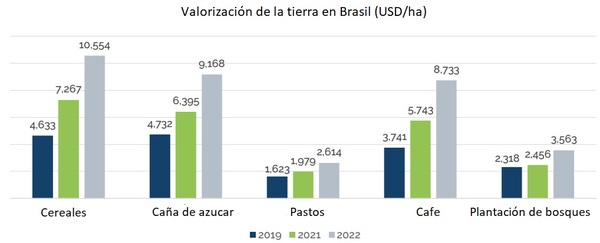

La estrategia de regeneración del suelo en zonas de pastizales degradados es mucho más un tema económico qué ambiental, ya que acaba intensificando la degradación del suelo y la deforestación, al tiempo que infla los precios de la tierra. Por un lado, la expansión de monocultivos agrícolas o de árboles plantados en áreas de pastizales ya “limpios” resulta mucho más económica que deforestar y eliminar bosques[31]. Por otro lado, esta estrategia presiona a la ganadería para que avance sobre los bosques y la vegetación nativa. Además de cuadruplicar el valor de la tierra mediante la conversión de pastos de bajo rendimiento en tierras agrícolas (véase el Gráfico “Aumento de los precios de la tierra en Brasil”), esta especialización en la "modernización verde" de las tierras agrícolas, llevada a cabo por los fondos, pretende inflar aún más el precio de la tierra con su presunta "descarbonización".

Otros dos fondos de la gestora que realizaron recuperación de pastizales vendieron dos fincas con una revalorización del 451% en ocho años y del 517% en siete años[32]. Incluso con los precios del ganado a la baja y las transacciones de tierras estancadas en comparación con años anteriores, las tierras de pastoreo aumentaron su valor cuatro veces más que las tierras agrícolas en Brasil en 2023[33].

Es de esperar un aumento en el número de compras de tierras degradadas por parte de los Fiagros verdes sobre los 30 millones de hectáreas que Brasil se ha comprometido a “recuperar” entre 2020 y 2030, a través del Plan Agricultura Baja en Carbono+ (Plano de Agricultura de Baixo Carbono+).

Entre las acciones más rentables de los Fiagros se encuentran las de tierras agrícolas. La remuneración de estas acciones depende del valor de los arrendamientos, que suelen estar vinculados al precio de un saco de soja por hectárea. Este precio, a su vez, varía en función de la disponibilidad de agua para la irrigación[34]. Esto demuestra la estrecha relación entre el precio de las tierras y los productos agrícolas básicos en las regiones productoras, así como la influencia indirecta de los agentes financieros en la fijación del precio del agua. A su vez, este precio del agua repercute en el valor de los arrendamientos, de la tierra y, ahora también, de las acciones de los fondos.

Un ejemplo de estos "Fiagros de tierras" son los tres gestionados por XP Investimentos. Estos fondos suman 35 mil hectáreas en la región de Matopiba, arrendadas a SLC Agrícola para la producción principalmente de soja, pero también de maíz, algodón y brachiaria[35]. La empresa es la mayor productora de soja en el país y, no por casualidad, también es responsable de la deforestación de, al menos, 30 mil hectáreas de vegetación autóctona del Cerrado[36] [37]. Dos de estas explotaciones están ubicadas en Correntina, en el estado de Bahía, escenario de los conflictos por el agua más intensos de la historia del país, cada vez más acaparada por empresas y proyectos de irrigación[38].

Si bien la rentabilidad de las acciones se ve afectada rápidamente ante la expectativa de cesación de pagos de la deuda, no sucede lo mismo con la violencia extraeconómica. Incluso en tiempos de "finanzas verdes", en la práctica, el mercado de capitales y las personas inversionistas persiguen una mayor rentabilidad, la cual suele estar asociada a negocios que involucran tierras acaparadas, deforestadas, con extracción ilegal de agua o donde se utiliza mano de obra esclava (véase la Tabla 1: “Fiagros de tierras”: acaparamiento de tierras agrícolas, agua y deforestación).

Quienes operan en el mercado de tierras consideran que el período actual presenta una gran oportunidad para adquirir tierras a bajo precio. Tras una intensa valorización en los últimos tres años, con un aumento del 128% en los precios medios de la tierra para la producción de cereales, en 2023 esta curva se estancó[39]. La pérdida de rentabilidad de los productores debido a la caída de los precios de las commodities y al aumento de los costos de producción podría poner en el mercado un buen stock de tierras a precios reducidos. Este contexto podría conducir a un período de concentración de la propiedad de la tierra en manos de los Fiagros y sus millonarios inversores, arrebatándola a los productores endeudados o sin capital para mantener sus tierras.

Fuente: Colussi J., G. Schnitkey, N. Paulson y J. Baltz. “Farmland Prices in Brazil More than Doubled in the Last Three Years”. Farmdoc daily, (13): 79, Department of Agricultural and Consumer Economics, University of Illinois at Urbana-Champaign, el 28 de abril de 2023.

El gobierno brasileño está considerando la creación de "Fiagros de tierras por deudas", un mecanismo financiero que busca convertir las deudas de los productores agrícolas en acciones de un fondo de inversión. En este esquema, los acreedores –comerciantes, proveedores, bancos y tradings– se convertirían en accionistas del fondo, mientras que el productor cedería la propiedad de su finca y se convertiría en arrendatario del Fiagro. Las deudas se pagarían con la producción, y al finalizar el plazo, el productor tendría derecho a recomprar las acciones y recuperar la propiedad. Sin embargo, esto es poco probable por la tendencia actual de concentración de tierras, que facilita la creación de burbujas especulativas sobre su precio[40].

Detrás del velo de la “democratización” de las finanzas y de la propiedad, esta financiarización de la tierra tiende a generar exactamente lo contrario: más concentración de capital y de la tierra en manos de las élites financieras.

Grillaje de tierras y blindaje de los inversores, incluso extranjeros

Para brindar seguridad a las personas inversoras, los instrumentos de deuda del agronegocio y los Fiagros cuentan con garantías privilegiadas para sus pagos. Mediante la creación del llamado “patrimonio de afectación”, la Ley del Agro permite reservar la totalidad o partes de propiedades rurales proporcionales a la deuda como garantía para el pago específico de las obligaciones de las empresas del agronegocio. En caso de incumplimiento, las tierras afectadas por la deuda deben ser transferidas a nombre del acreedor directamente en el Registro de Inmuebles, sin necesidad de acción judicial. Y si la persona acreedora es extranjera, la ley de títulos del agro le permite la transferencia de las tierras en caso de ejecución de la deuda, sin considerar los límites de acceso a la tierra establecidos en otras leyes para personas extranjeras. Esta disposición podría considerarse una elusión legal que permite sortear las restricciones al control de la tierra por parte de personas extranjeras en el país.[41].

Las tierras afectadas para el pago específico del mercado de deudas del agronegocio no pueden ser objeto de compraventa, donación, recuperación judicial o quiebra, ni se las puede utilizar para pagar otras deudas, aparte de las tributarias, previsionales y laborales del productor o empresa deudora. Por lo tanto, aunque exista este mecanismo de blindaje de las tierras a favor del pago a las personas inversoras, el Estado y la clase trabajadora mantienen la preferencia en la fila de acreedores, lo que podría dejar a los nuevos y nuevas rentistas sin el pan y sin la torta.

También hay que destacar que estas tierras afectadas como garantía de deudas pueden ser, en realidad, tierras públicas y colectivas grilladas[42] (o acaparadas). Como han denunciado diversas organizaciones, Brasil ha permitido una legalización masiva del grillaje histórico de tierras públicas, especialmente tras el golpe institucional de 2016, con la llamada Ley de Acaparamiento de Tierras, y que se ha replicado en los estados (provincias), incluido el Matopiba[43]. Esto significa que la falta de pago de muchos productores y productoras puede conducir no a la expropiación de sus activos privados, sino de las tierras públicas -que pertenecen a toda la población- y de las comunidades locales que han sido grilladas, y que pueden acabar en manos de estos fondos.

Maquillaje verde de deudas y servicios ambientales como “producto rural”

La nueva tendencia entre los Fiagros es ampliar su cartera para incluir actividades consideradas de bajo impacto ambiental, mediante la compra de activos o deudas de empresas de bioenergía o que utilizan prácticas agrícolas “regenerativas”, como la recuperación de pastizales o la plantación industrial de árboles[44].

La nueva tendencia entre los Fiagros es ampliar su cartera para incluir actividades consideradas de bajo impacto ambiental, mediante la compra de activos o deudas de empresas de bioenergía o que utilizan prácticas agrícolas “regenerativas”, como la recuperación de pastizales o la plantación industrial de árboles[44].Este interés por los llamados “títulos verdes” (green bonds) se alinea con el movimiento global para “limpiar” la imagen de las corporaciones y agentes financieros, además de aprovechar la tendencia de creciente apreciación de estos activos “basados en la naturaleza”. En diversos países surgen disputas legales sobre la definición de la titularidad, es decir, a quién pertenecen los créditos de carbono de los bosques, el suelo y otros servicios ambientales, como la conservación del agua.

La ley de los títulos del agronegocio, modificada en 2022, considera ahora la prestación de servicios ambientales en las explotaciones agrícolas como un nuevo tipo de “producto rural”, autorizando la emisión de títulos de deuda sobre bienes que, hasta entonces, se consideraban comunes y no podían ser objeto de apropiación, negociación o ejecución por deuda, como cualquier otra mercancía[45]. Se consideran ahora como “productos rurales” la conservación y recuperación de bosques nativos, la reducción de la deforestación, la conservación del agua y el suelo, la reducción de emisiones o el mantenimiento y ampliación de las reservas forestales de carbono, entre otros beneficios ecosistémicos. Estos servicios, sin embargo, deben estar certificados por un tercero[46].

Esto significa excluir a la mayoría de las generaciones presentes y futuras del acceso a la integridad medioambiental necesaria para la calidad de vida, e introducir los servicios ambientales como garantía de las deudas de los productores rurales. Este precedente podría influir en la legislación de otros países para incluir al agronegocio como un sector que proporciona créditos de carbono y otros servicios ambientales.

Además, el compromiso social y medioambiental del agronegocio es cuestionable, y los Fondos –y quienes invierten en ellos– son mecanismos que se usan para maquillar de verde esta historia. Y lo que es peor: vinculan perversamente los ingresos esperados de estas nuevas e incautas personas inversoras a la expansión de la frontera agrícola y todo lo que conlleva[47].

El Fondo Kinea Agro, el Fiagro con mayor patrimonio (337 millones de dólares) y 37 mil accionistas, tiene el 37% de sus activos invertidos en Certificados de Recibimiento del Agronegocio (CRAs) de ingenios (usinas, en portugués brasileño) de azúcar y etanol. Uno de estos CRAs lo emitió la Usina Itamarati, en el estado de Mato Grosso, que, a pesar de figurar en la lista negra del trabajo análogo a la esclavitud en 2008 y de tener varias infracciones ambientales, logró apalancar 29 mil 227 millones de dólares en la emisión de “CRAs verdes”[48].

En el estado de Mato Grosso do Sul, el Fondo también invirtió en la compra de tres CRAs de la Usina Rio Amambai Agroenergia, propiedad del gestor estadounidense Amerra, que tuvo 2 mil hectáreas embargadas por la agencia ambiental en 2022 y está siendo investigada por arrojar residuos de caña de azúcar en una laguna. Esto no le impidió emitir y recaudar 12.6 millones de dólares en CRAs “verdes”[49].

A su vez, el Fiagro XPAC11, gestionado por XP investimentos, con 62 mil accionistas, tiene en su cartera una obligacion “verde” (green bond) emitido por Aço Verde Brasil (AVB), del grupo Ferroeste, que supuestamente obtiene el 100% de su carbón vegetal procedente de bosques plantados. La pérdida de diversidad, el agotamiento del agua, el grillaje de tierras y la expulsión de comunidades locales en todo el mundo, que produce la expansión de los monocultivos forestales industriales, no parecen ser suficientes para impedir que la inversión sea considerada "verde". Además, la XPAC11 tiene inversiones en los mayores productores de carne del mundo, como Minerva, Mafrig y BRF, que son importantes responsables del avance de la deforestación, del grillaje de tierras públicas y también el sector más responsable de mantener a la clase trabajadora en una situación similar a la esclavitud en Brasil[50].

Perforar la burbuja financiera: revalorizar los comunes para impedir a una futura generación de personas expropiadas

No es difícil concluir que “¡Agro es deuda!”: una deuda histórica, económica, social y ecológica en Brasil.

Incluso si tomamos como cierto el inflado 25% del PBI que produce el agronegocio, debemos recordar que el pueblo no se alimenta de PBI. El saldo de las exportaciones, incluyendo las de soja, resulta irrelevante para analizar el desarrollo social, es decir, la reducción de la pobreza, la desigualdad, el hambre y los daños ecológicos. Además, aunque el PBI fuera un indicador útil, la cuenta del PBI de la agroindustria incluye, por ejemplo, las ganancias de corporaciones transnacionales de semillas, agrotóxicos, fertilizantes, maquinaria, así como servicios financieros que, en gran medida, se envían a los países sede y, por lo tanto, no se quedan en Brasil[51].

Esta cifra no deduce la enorme deuda del sector, del orden de billones de reales, ni tiene en cuenta lo que se deja de recaudar debido a exenciones fiscales[52] [53]. Solo la soja, por ejemplo, que representa la mitad del valor de la producción del agronegocio en el país, cuesta casi 12 mil millones de dólares anuales en exenciones fiscales, el doble de lo que costaría eximir la canasta básica de alimentos[54]. Si se incluyen también en el balance los costos de los daños irreversibles al medio ambiente, como la contaminación de territorios y los cuerpos enfermos, la polución y la erosión genética y del suelo provocadas por la cadena industrial del agronegocio, la deuda se vuelve impagable.

Pero es importante recordar que no se trata solo de los Fiagros o simplemente de la financiarización del agronegocio, la tierra y los sistemas alimentarios. Esta alianza entre el capital financiero, el sector inmobiliario –urbano y rural– y las compañías de seguros, transforma derechos en propiedad privada y mercancías, lo que hace que una clase rentista cada vez más restringida y violenta asuma un peso decisivo en la composición del precio de las viviendas, las tierras, la alimentación, el transporte, la seguridad social, la energía eléctrica, el agua y el alcantarillado.

Frenar la privatización de los hasta ahora bienes comunes y su posterior valorización financiera, recuperar el sentido de los llamados bienes públicos y los espacios comunes de las economías comunitarias, tanto en las ciudades como en el campo, que deben orientarse a producir una vida digna para todos los seres humanos, puede dar buenas pistas para evitar una futura generación de personas expropiadas: sin techo, sin tierra, sin acceso. Mayorías con derecho a una sola renta –y eso solo si financian a quienes les expropiaron.

Tabla 1. “Fiagro de tierras”: acaparamiento de tierras agrícolas, agua y deforestación

Fondo/Administradora | Descripción |

Fiagro GRWA11 (Greenwich Agro) Banco Daycoval S.A. (tasa administrativa del 1,15% del patrimonio neto y del 10% de participación en los beneficios) | 2 590 accionistas personas físicas, 2 personas jurídicas no financieras, 2 fondos de inversión Patrimonio neto: R$24.8 millones (US$5 millones), 55% en bienes inmobiliarios 40% en CRAs La acción se ha revalorizado un 15% desde su lanzamiento hasta noviembre de 2023. Valor de la acción: R$10 (US$2) *Este no proporciona información sobre los R$13 millones (US$2.6 millones) invertidos en bienes inmobiliarios. |

Fiagro FZDB11 XP Investimentos S.A. (tasa administrativa y de gestión del 0.80% sobre el patrimonio neto inicial ajustado por inflación y del 15% de participación en los beneficios) | 75 inversionistas con inversiones superiores a R$1 millón (US$200 mil). Hasta enero de 2024, el fondo estaba cerrado únicamente a inversionistas con inversiones superiores a R$10 millones (US$2 millones) Patrimonio neto: R$357.7 millones (US$72 millones) en 13,5 mil ha de la Hacienda Tabuleiro I, Correntina/Bahia Arrendamiento de 9.3 mil ha para soja, maíz y un poco de algodón hasta la cosecha 2035/2036 para SLC Agrícola Valores de los sacos de soja por hectárea (sc/ha): en promedio, R$120 (U$$24) por saco. Área no irrigada: R$ 13 sc/ha. Área irrigada: R$22.75 sc/ha. Área de expansión de la irrigación: R$14 sc/ha La acción se ha revalorizado un 10% desde su lanzamiento hasta noviembre de 2023.Valor de la acción: R$100 (US$20). |

Fiagro FLEM1 XP Investimentos S.A. (tasa administrativa y de gestión del 0.80% sobre el patrimonio neto inicial ajustado por inflación y del 15% de participación en los beneficios) | 14 inversores profesionales con patrimonio superior a R$10 millones (US$2 millones) Patrimonio neto: R$283.5 millones (US$57 millones) en 12.4 mil ha de la Hacienda Tabuleiro II, también en Correntina/Bahía, divididos en 13 matrículas Arrendamiento de 9.3 mil ha con 4 mil ha de soja, 4 mil ha de algodón y 1.3 mil de brachiaria semilla hasta la cosecha de 2035/2036 para SLC Agrícola Valores en sacos de soja negociados en promedio a R$120 por saco. Área no irrigada: R$13 sc/ha Las acciones se mantienen en valores de lanzamiento de R$96 (US$19), sin apreciación. |

Fiagro FZDA11 XP Investimentos S.A. (tasa administrativa y de gestión del 0.80% sobre el patrimonio neto inicial ajustado por inflación y del 15% de participación en los beneficios) | 477 accionistas cualificados con inversiones superiores a R$1 millón (US$200 mil). Hasta enero de 2024 el fondo estaba cerrado únicamente a inversores con inversiones superiores a R$10 millones (US$2 millones) Patrimonio neto: R$345.4 millones (US$69.4 millones), con 9 mil ha de 6 Haciendas Xingu, en Balsas/Maranhão Arrendamiento de 5.5 mil ha para soja y poco maíz para SLC Agrícola Valores en sacos negociados: R$159 (US$32) por saco. 5 sc/ha hasta 2023/2024 y 13 sc/ha hasta 2035/2036 La acción se ha revalorizado un 22% desde su lanzamiento hasta enero de 2024. Valor de la acción: R$96 (US$19). |

Fuente: Informes financieros de los fondos y boletines mensuales de los Fiagros de B3.

Ilustración: Matheus Ribs

Diseño infográfico: Kartine Ribeiro Gomes

Diseño infográfico: Kartine Ribeiro Gomes

________________________________________________

[1] Conversión US$1 = R$4,97, usando el conversor de moneda Oanda, 11 de marzo de 2024.

[2] Humpec, “Formas de invertir en proyectos de agricultura en México”, https://blog.humpec.com/formas-invertir-proyectos-agricultura y https://landing.humpec.com/invierte-en-oro-verde-mexicano#form

[3] GRAIN, “Aguacates de la ira”, 26 de abril de 2023. https://grain.org/e/6983

[4] Gastón Caligaris, “El caso de los “grandes pooles de siembra”, en Acumulación de capital y sujetos sociales en la producción agraria pampeana (1996-2013). Buenos Aires: UbaSociales, 2017. https://www.teseopress.com/produccionagraria/

[5] La Ley 24.083/1992 y la Ley 24.441/94 reglamentan los fondos comunes de inversión y los fideicomisos, convirtiendo los pools de siembra en nicho privilegiado del capital financiero. Frederico y C. Gras. “Globalização financeira e land grabbing: constituição e translatinização das megaempresas argentinas”. En: Bernardes et al. (coord), 2017, p. 11-32.

[6] Censo Nacional Agrario, 2018. Disponible en: https://cna2018.indec.gob.ar/informe-de-resultados.html

[7] Pedro Pereti, “Todo el poder a los pools”, 12 de diciembre de 2023. https://www.pagina12.com.ar/694385-todo-el-poder-a-los-pools

[8] Madeleine Fairbairn, “Fields of Gold: financing the global land rush”. Ithaca [Nueva York]: Cornell University Press, 2020, p. 30-32.

[9] NCREIF Farmland Index. https://user.ncreif.org/data-products/farmland/. La rentabilidad acumulada de las tierras agrícolas entre 1983 y 2010 superó el 15% en algunos mercados. Véase: Andrew Gunnoe, “The Political Economy of Institutional Landownership: Neorentier Society and the Financialization of Land”, Rural Sociology, 79 (4); 2014. P. 478–504, 2014: p. 492 y 493.

[10] NCREF Timberland Property Index. https://user.ncreif.org/data-products/timberland/. Estas tierras alcanzaron tasas de rentabilidad acumuladas del 26,75% anual. Véase: Andrew Gunnoe. Ibíd.

[11] USDA, Economic Research Service, febrero de 2024. https://www.ers.usda.gov/data-products/chart-gallery/gallery/chart-detail/?chartId=58268

[12] La Ley 14.130/2021 cambia la Ley 8.668 de los Fondos de inversiones para crear los Fiagros. Véase: Larissa Vitória, “Primeiro Fiagro do Brasil e outros credores de CRA decretam vencimento do título após calote parcial e podem executar garantias”, Seu dinheiro, el 7 de marzo de 2024. https://www.seudinheiro.com/2024/bolsa-dolar/primeiro-fiagro-do-brasil-e-outros-credores-de-cra-decretam-vencimento-do-titulo-apos-calote-parcial-lvit/

[13] Los gobiernos militares de los años 1980 y luego durante la crisis cambiaria de los años 1990 llevaron a cabo la titulización de las deudas del agronegocio y de los agentes financieros reemplazando títulos privados impagables por títulos de deuda pública del Tesoro, lo que colocó al Estado brasileño como garante de las deudas del agronegocio. Véase: Guilherme Delgado, “Do Capital Financeiro na Agricultura à Economia do Agronegócio”. Porto Alegre: UFRGS Editora, 2012, p.86-87.

[14] Clarice Couto et al. “Falências no agronegócio ameaçam mercado de Fiagros que já soma R$ 34 bi”. https://www.bloomberglinea.com.br/agro/falencias-no-agronegocio-ameacam-mercado-de-fiagros-que-ja-soma-r-34-bi/?utm_source=piano&utm_medium=email&utm_campaign=28909&source=piano-newsletter-br&pnespid=5r9sDX5AN7wFgqjdrSmrFZCBvwuxW5AmLLHlzOV2rR5mPBkQLWKs785Qg4Z7sTVBPgrgW_i4dA.

[15] El Certificado de Recibimientos del Agronegocio (Certificado de Recebíveis do Agronegócio - CRA) es un título de crédito que representa promesa de pago en efectivo, en bienes de producción o propiedad rural, que emiten exclusivamente las compañías de titulización. El stock de CRAs aumentó un 92% entre enero de 2022 y enero de 2024, según el Boletín del Ministerio de Agricultura.

[16] Luiz Henrique, “Usina Ester faz acordo com detentores de CRAs”, The AgriBiz, 6 de junio de 2023, https://www.theagribiz.com/agribuzz/usina-ester-faz-acordo-com-detentores-de-cras/; Informe XPCA11 enerode 2024, https://fnet.bmfbovespa.com.br/fnet/publico/visualizarDocumento?id=609370&flnk.

[17] “Cuenta” no es lo mismo que CPF (Cadastro de Pessoa Física - Catastro de Persona Física). El mismo inversor –es decir, un mismo CPF, o persona física– puede tener más de una cuenta, resultando en una concentración de inversiones.

[18] Boletín Fiagro B3, enero de 2024. https://www.b3.com.br/data/files/55/51/39/F1/DC98D8103152D4C8AC094EA8/Boletim%20Fiagro%20-%2001M24.pdf

[19] Las personas inversoras físicas no pagan impuestos sobre la rentabilidad de las acciones siempre que los bonos tengan más de 100 accionistas. En este caso, solo deben pagar el 10% de las acciones emitidas o de los ingresos distribuidos por el fondo. A partir de 2024, para la emisión de impuestos, ninguna persona accionista podrá acumular, junto con otras personas inversoras, más del 30% de las acciones del fondo o del 30% de los ingresos obtenidos.

[20] Los dividendos son parte de las utilidades distribuidas a los socios del fondo o a los accionistas de una empresa, que pueden pagarse anualmente o incluso mensualmente, según la normativa. Los dividend yields, a su vez, serían la división del dividendo anual por el precio actual de la acción, lo que nos da la tasa de rendimiento de la inversión en el año.

[21] Katherine Rivas, “5 Fiagros para quem busca dividendos acima de 10% em 2024”. O Estado de São Paulo, 30 de noviembre de 2023. https://einvestidor.estadao.com.br/investimentos/fiagros-para-dividendos-2024-investimentos/#:~:text=Segundo%20um%20levantamento%20da%20%C3%93rama,no%20CDI%20no%20mesmo%20per%C3%ADodo.

[22] Desde agosto de 2022 hasta agosto de 2023 la tasa Selic, referencia para el cálculo de los intereses en el país, estuvo en 13,75% anual.

[23] Anbima, “Raio X do investidor Brasileiro 6º edição”, 2023. https://www.anbima.com.br/pt_br/especial/raio-x-do-investidor-2023.htm

[24] Bruna Bronoski, “Boom de pessoas físicas no mercado financeiro vira alvo de capitalização do agronegócio”, O Joio e o Trigo, 3 de marzo de 2023. https://ojoioeotrigo.com.br/2023/07/boom-de-pessoas-fisicas-mercado-financeiro-agronegocio/

[25] Luiz Gerbelli, “Riqueza do agronegócio torna o Centro-Oeste a nova meca dos investimentos financeiros”. O Estado de São Paulo, 10 de marzo de 2023. https://www.estadao.com.br/economia/investidores-produto-financeiros-centro-oeste-agronegocio/#:~:text=Impulsionada%20pelo%20agroneg%C3%B3cio%2C%20a%20riqueza,em%20rela%C3%A7%C3%A3o%20%C3%A0%20popula%C3%A7%C3%A3o%20local.

[26] Carlos Walter Porto-Gonçalves. “Dos Cerrados e de suas riquezas: De saberes vernaculares e de conhecimento científico”, FASE, 2019, p. 26-27. https://fase.org.br/wp-content/uploads/2019/12/PUBLICACAO_CERRADO-2.pdf

[27] Boletín CVM Agronegocio, septiembre de 2023. https://www.gov.br/cvm/pt-br/centrais-de-conteudo/publicacoes/boletins/boletim-cvm-agronegocio/boletim-cvm-agronegocio-ed4-set2023.pdf/view

[28] Nayara Figueiredo, “AGBI busca R$ 150 milhões para Fiagro “verde” e áreas para comprar”, Valor Econômico, 23 de junio de 2023. https://valor.globo.com/agronegocios/noticia/2023/06/23/agbi-busca-r-150-milhoes-para-fiagro-verde-e-areas-para-comprar.ghtml.

[29] GRAIN, “From land grab to soil grab - the new business of carbon farming”, 24 de febrero de 2022. https://grain.org/e/6804.

[30] “Uber utilizó créditos de carbono generados en una granja que empleaba mano de obra esclava”, Timis, 19 de febrero de 2024, https://timis.es/uber-utilizo-creditos-de-carbono-generados-en-granja-mano-de-obra-esclava/; Carolina Bataier, “Projeto Jari de créditos de carbono engana comunidades e invade terras públicas no Pará”, De Olho nos Ruralistas, 19 de febrero de 2024.

[31] Thimothy Killeen, “¿Qué es más conveniente en la distribución de tierras? | LIBRO”, Mongabay, 4 de marzo de 2024.

[33] Márcia De Chiara. “Supersafra derruba valorização de terra agrícolas em 2023, depois de ciclo de alta”. O Estado de São Paulo, 6 de febrero 2024. https://www.farmlandgrab.org/post/view/31999-brasil-supersafra-derruba-valorizacao-das-terras-agricolas-em-2023-depois-de-um-ciclo-de-alta

[34] Top 10 Variación del precio de cierre desde la fecha de lanzamiento del Boletín Mensual de Fondos de Inversión en Cadenas Agroindustriales (FIAGRO) de B3 de noviembre de 2023 y enero de 2024.

[35] Matopiba es un acrónimo de los estados de Maranhão, Tocantins, Piauí y Bahía, una región que se define como una de las últimas fronteras agrícolas del mundo. Esta región ya ha sufrido la deforestación del 50% de su bioma. Entre agosto de 2022 y julio de 2023, se deforestaron 11 mil km² en Matopiba, lo que representa la tasa de deforestación más alta de los últimos 8 años. De esta cifra, el 75% corresponde a la deforestación dentro de la región de Matopiba, con Bahía liderando el aumento con un 38%. Datos Prodes Cerrado: https://www.gov.br/ibama/pt-br/assuntos/noticias/2023/mma-divulga-prodes-cerrado-e-plano-para-o-bioma#:~:text=No%20per%C3%ADodo%20Prodes%20(agosto%20de,de%2026%25%20e%2027%25

[36] GRAIN, “A Aliança suja entre agronegócio e grande capital financeira é tudo, menos verde”, 7 de octubre de 2021. https://grain.org/e/6748

[37] Entre agosto de 2022 y julio de 2023, se deforestaron 11.000 km² en el Cerrado, la tasa más alta de los últimos ocho años, un 75% en la región de Matopiba. Bahía registró el mayor aumento de la deforestación, un 38%. Datos de Prodes Cerrado: https://www.gov.br/ibama/pt-br/assuntos/noticias/2023/mma-divulga-prodes-cerrado-e-plano-para-o-bioma#:~:text=No%20per%C3%ADodo%20Prodes%20(agosto%20de%2026%25%20y%2027%25)

[38] En 2017, una multitud de 12.000 personas -de una población total de 12.600 (Censo de 2010)- tomó las calles de Correntina con el lema “Nadie morirá de sed a orillas del Río Arrojado” contra la captación excesiva de agua por parte de las grandes explotaciones agrarias. Lu Sodré, “Águas cercadas: como o agronegócio e a mineração secam rios no Brasil”. Brasil de Fato, 30 de julio de 2020. https://www.brasildefato.com.br/2020/07/30/aguas-cercadas-como-o-agronegocio-e-a-mineracao-secam-rios-no-brasil

[39] Márcia De Chiara. “Supersafra derruba valorização de terra agrícolas em 2023, depois de ciclo de alta”, O Estado de São Paulo, 6 de febrero de 2024. https://www.farmlandgrab.org/post/view/31999-brasil-supersafra-derruba-valorizacao-das-terras-agricolas-em-2023-depois-de-um-ciclo-de-alta

[40] Leandro Gottems, “Ministério da Agricultura dá sinal verde a Fiagros”. Agrolink, 1° de marzo de 2024. https://www.agrolink.com.br/noticias/ministerio-da-agricultura-da--sinal-verde--a-fiagros_488754.html

[41] Modificación de la Ley 13.986/2020 de los títulos del Agro a la Ley 5.709/71, que impone límites a la adquisición de tierras por extranjeros.

[42] El término “grillaje” (grilagem, en portugués brasileño) –robo de tierras públicas y colectivas– surgió de una práctica de fraude en los documentos de tierras en la que se insertan los papeles dentro de una caja cerrada con grillos, que los corroen y amarillean, dándoles apariencia de envejecidos.

[43] GRAIN, CPT, AATR, ABRA. “Do golpe político ao golpe fundiário no Brasil”, 26 de diciembre de 2020. https://grain.org/e/6587

[44] GRAIN, “Regenerative agriculture was a good idea, until corporations got hold of it”. 1 de diciembre de 2023. https://grain.org/e/7067.

[45] Ley nº 13.986/2020, posteriormente modificada como Ley 14.421/22.

[46] La Cédula de Producto Rural (CPR), primer título del agronegocio creado en 1994 mediante la Ley 8.929, es un título que representa la promesa de entrega futura de un producto agropecuario o su liquidación financiera en su fecha de vencimiento. La Ley fue modificada tanto para ampliar la lista de quienes pueden expedir títulos (comenzando a incluir, además de los productores rurales, también a empresas de insumos, comerciantes, procesadores), como para ampliar el concepto de “producto rural”, con la reglamentación del CPR verde por el Decreto 10.828/2021. La TPC alcanzó R$309 mil millones, un aumento del 144% entre enero de 2022 y enero de 2024. Boletim Finanças Privadas do Agro, febrero de 2024. https://www.gov.br/agricultura/pt-br/assuntos/politica-agricola/boletim-de-financas-privadas-do-agro/boletim-de-financas-privadas-do-agro-fev-2024.pdf/view

[47] GRAIN, “An agribusiness greenwashing glossary”, 7 de septiembre de 2022. https://grain.org/e/6877

[48] João Peres, “Fundos do agro impulsionam empresas com histórico de destamatamento, escravidão e grilagem”, O Joio e o Trigo, 20 de julio de 2023. https://ojoioeotrigo.com.br/2023/07/fundo-do-agro-impulsiona-desmatamento

[49] Camila Ramos, “Usina Rio Amambaí capta R$ 60 milhões com ‘CRA verde’”, Valor Econômico, 15 de marzo de 2021. https://valor.globo.com/um-so-planeta/noticia/2021/03/15/usina-rio-amambai-capta-r-60-milhoes-com-cra-verde.ghtml

[50] La ganadería industrial ha sido responsable del 46% de las 63 mil personas trabajadoras rescatadas en condiciones de esclavitud desde 1995. Environmental Justice Fundation, “Trabalho escravo no setor pecuarista: o caso de Mato Grosso e Mato Grosso do Sul”, noviembre de 2023. https://ejfoundation.org/resources/downloads/Trabalho-escravo-no-setor-pecuarista-o-caso-de-Mato-Grosso-e-Mato-Grosso-do-Sul.pdf.

[51] Los datos del PBI del Agronegocio son elaborados por el Centro de Estudios Avanzados en Economía Aplicada (Cepea/Esalq), de la Universidad de São Paulo (USP), financiado por la Confederación de Agricultura y Ganadería de Brasil (Confederação da Agricultura e Pecuária – CNA) –la mayor entidad profesional del sector. Véase la metodología utilizada: https://www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx

[52] En 2016, la deuda del sector totalizó R$1,2 billones (alrededor de US$310,8 mil millones), según la Procuraduría General de Hacienda Nacional (Procuradoria Geral da Fazenda Nacional – PGFN). Oxfam, Brasil. “Terrenos da desigualdade: Terra, agricultura e desigualdades no Brasil rural”, São Paulo, noviembre de 2016. p. 18-19. https://www.oxfam.org.br/sites/default/files/arquivos/relatorio-terrenos_desigualdade-brasil.pdf.

[53] La denominada Ley Kandir (Ley complementaria 87/1996) prohíbe la imposición de impuestos sobre la circulación de la producción agrícola y minera para la exportación. La agroindustria pagó menos de R$16.000 (US$3,200) en impuestos a las exportaciones en 2019. Solo con pesticidas, alrededor de R$6,8 mil millones (US$1,3 mil millones) no ingresaron a las arcas públicas entre 2011 y 2016. Maurício Angelo, “Uma sugestão para Paulo Guedes: acabar com a mamata das isenções fiscais bilionárias para agrotóxicos”. The Intercept, 7 de enero de 2019. . https://oxfam.org.br/wp-content/uploads/2019/08/relatorio-terrenos_desigualdade-brasil.pdf

[54] Arnoldo de Campos. “O custo da soja para o Brasil”, 2020. https://www.idsbrasil.org/wp-content/uploads/2023/10/O-custo-da-soja-para-o-Brasil_renuncias-fiscais-subsidios-e-isencoes-da-cadeia-produtiva.pdf.