El modelo de negocio del fondo Silverlands consiste en llevar la agricultura industrial a África. (Crédito: Oaklins)

Los flujos financieros destinados a la agricultura se vuelven cada vez más institucionales y más y más privados. La inversión en la agricultura ha estado presente desde tiempos inmemoriales. La gente dedicada a la agricultura, invierte diario, cuando mejora el suelo, establece cooperativas, comparte sus saberes con sus hijos y establece mercados locales.

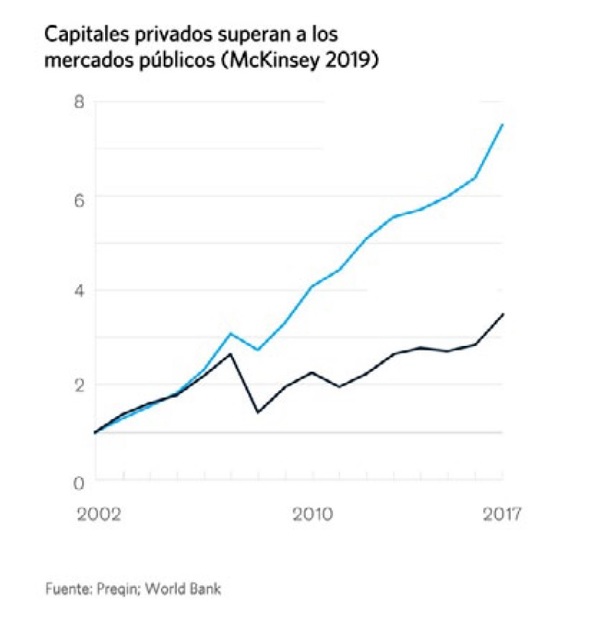

Desde mediados de la década del año 2000 la inversión institucional en la agricultura comenzó a crecer. De los siete fondos centrados en la agricultura que había en 2004, hemos pasado a más de 300. El interés por capturar las utilidades que brinda la actividad agrícola y los agronegocios, a una escala global, es algo real —y el Covid-19 no desacelera esta tendencia. ¿Quiénes están en esto? ¿De dónde proviene el dinero? ¿Qué obtienen los actores financieros y las comunidades locales? Éstas son algunas de las interrogantes que nos planteamos buscando respuestas para entender mejor los flujos de capitales y quién está influyendo en la orientación de la agricultura en estos días.

Antes de que estallara la crisis financiera en 2008, había apenas unos cuantos fondos que daban servicio a inversionistas que querían involucrarse en asuntos de tierras y producción de alimentos. Valoral, un asesor en inversiones de Argentina, registraba siete de estos fondos en 2004. Unos años más tarde, GRAIN identificó 55. Actualmente, de acuerdo a Preqin, un grupo londinense de inteligencia en inversiones alternativas, existen más de 300.

La mayoría son fondos de “capital privado”. Son dineros inyectados en empresas privadas que no están registradas en las bolsas o mercados de acciones (y por lo tanto no están sujetas a exigencias de entregar informes públicos). Los fondos de capital privado son administrados por equipos pequeños y especializados, que tienden a atraer a un tipo muy específico de clientes. Como normalmente el mínimo de inversión es del orden de millones de dólares, que quedan inmovilizados entre 5 y 15 años, este tipo de inversiones sólo es accesible a los fondos de pensión, fondos de capital soberanos, fondos de dotación, firmas familiares [una firma familiar es una compañía privada creada para administrar la riqueza y las inversiones de una familia], gobiernos, bancos, compañías de seguros y personas de alto patrimonio. Esto cambiará pronto, cuando EUA le abra la puerta a que la firmas de capital privado puedan acceder a los ahorros individuales de la jubilación de trabajadores, pero por ahora, solamente son estas grandes instituciones las que están involucradas.

Las inversiones de capital privado prosperaron en los años 80 cuando las “compras financiadas por terceros” y los “capitales de riesgo” llegaron a ser una conocida estrategia para tomar el control de compañías y comprar empresas emergentes o

“startups”. Oficinas de inversión como KKR, Carlyle Group y Bain Capital se hicieron famosas en Wall Street y notorias en Main Street por sus abultados proyectos, métodos extremadamente agresivos y ganancias fantásticas.

Hoy, la industria del capital privado se ha asegurado una sólida presencia en el ambiente de las inversiones. En 2019, se ubicaba en el tercer lugar entre las categorías de inversionistas, con más de 4 billones de dólares bajo su administración. (ver tabla 1). Esto es comparable a los 4.5 billones que manejan los bancos mundiales de desarrollo y supera por lejos los 1.5 billones invertidos por las fundaciones filantrópicas de EUA y Europa.

Tabla 1: Inversión institucional (activos administrados, 2019)

Tipo de fondos | en dólares US |

Fondos de Pensión | 40 billones |

Fondos de capital soberano | 8 billones |

Fondos de capital privado | 4 billones |

Fondos de alto riesgo | 3 billones |

Fuente: recopilado por GRAIN, cifras aproximadas.

Pero la realidad de la inversión del capital privado no es tan brillante como la quiere presentar Wall Street. GRAIN hizo una revisión de cómo opera hoy en el campo de los alimentos y la agricultura y llegó a unos importantes hallazgos.

Visión general

No es fácil conseguir información sobre los capitales privados, ya que las firmas de capital privado no están obligadas a publicar información acerca de su operación. Pero pudimos tener acceso a algo de información especializada para tener una visión del impacto de esta industria en la alimentación y la agricultura. Los datos están incompletos, pero brindan algunos indicadores claros (ver recuadro: Una aclaración acerca de los datos)

Una aclaración acerca de los datos

A comienzos de 2020, GRAIN estudió a más de 300 fondos activos en el área de la alimentación y la agricultura. Nuestro punto de partida fue una lista de fondos centrados en especial en “recursos naturales” de acuerdo a Preqin, líder en la industria de datos sobre inversiones “alternativas” (cualquier inversión que no sea acciones o bonos). El concepto de “recursos naturales” comprende energía, tierras forestales y agrícolas. Dentro de este grupo, consideramos específicamente aquellos fondos que invertían en agricultura. Agregamos a estos un número de fondos clasificados como fondos de “capital privado”, más amplios, que aparecieron en nuestro radar debido a los importantes acuerdos de negocios en el campo de la agricultura. Pero no revisamos todo el conjunto de fondos generales de capital privado porque son 3 mil 500. Tampoco revisamos los 4 mil acuerdos de adquisición de empresas o los 3 mil 700 acuerdos de inversión de capital de riesgo etiquetados por Preqin como “alimentos” o “agronegocios”.

Esto quiere decir que nos mantuvimos cerca del proceso de producción —agricultura, producción ganadera y pesca. También significa que nuestro conjunto de datos no es completo. Sin embargo, es representativo de la inversión de capital privado en agricultura, ya que nuestros descubrimientos coinciden con los informes generales de Preqin.

Si bien nuestra principal fuente de datos fue la base de datos, las publicaciones y el personal de Preqin Pro, también nos basamos en AgriInvestor, Pensions & Investments, sitios de empresas en internet y fuentes noticiosas generales como Financial Times.

Escala y alcance de la inversión en agricultura

Actualmente, al menos 300 fondos de capital privado están orientados en forma específica hacia los alimentos y la agricultura. Un subconjunto de éstos, operados por 200 administradoras de fondos, están centrados en tierras agrícolas propiamente (adquisición u operación de fincas). Otros fondos de capital privado, con un portafolio diversificado, también compran en el sector de los alimentos y la agricultura, pero por lo general de un modo posterior al proceso productivo (procesamiento, distribución y servicio). El estudio de Preqin sobre los fondos en tierras agrícolas, muestra un número creciente de acuerdos concretados a lo largo de los años, repuntando en 2013 y de nuevo en 2019 (ver tabla 2), con un total de capital agregado que alcanza a 8 mil 400 millones de dólares en 2019.

Tabla 2: Recaudación anual, no bursátil, de fondos para agricultura / tierras agrícolas, 2008-2019

Año de cierre | Número de acuerdos concretados |

2008 | 5 |

2009 | 5 |

2010 | 9 |

2011 | 14 |

2012 | 13 |

2013 | 20 |

2014 | 17 |

2015 | 11 |

2016 | 13 |

2017 | 11 |

2018 | 17 |

2019 | 21 |

Fuente: Preqin Ltd

El conjunto de datos que estudiamos, que incluía fondos y administradores de fondos activos, tanto en tierras agrícolas como actividades agrícolas, daba cuenta de unos 300 mil millones de dólares (no dedicados en forma exclusiva a la agricultura). En términos de distribución geográfica, la mayoría de las inversiones tiene por objetivo África (56 fondos dando cuenta de 105 mil millones de dólares) seguido por Norteamérica (130 fondos, 104 mil millones de dólares), Asia (111 fondos, 41 mil millones de dólares), Europa (30 fondos, 24 mil millones de dólares), América Latina (59 fondos, 16 mil millones de dólares) y Asia Occidental/Norte de África (18 fondos, 3 mil millones de dólares). Esto nos dice que la inversión agrícola a través de capital privado es muy intensa en todo el sur global, y que la mayoría de los fondos aterrizan en África.

“

Compraron en todas partes … huertos y viñas. Ofrecían un precio bajo, unos 500 a 600 dólares por hectárea,” comenta sobre NCH un corredor de tierras en el pueblo de Văleni en Moldovia.

“Las personas que habían quedado solas, viejos, sin apoyo, no tenían otra opción que vender – y muchos vendieron.” (Imagen de la pantalla de “NCH: una historia de un agronegocio exitoso”,

Vimeo)

¿Quiénes participan y quiénes se benefician?

Como se señaló antes, estos fondos recaudan recursos de inversionistas institucionales [ver recuadro: ¿Cómo funcionan los capitales privados?] Los trabajadores podrán criticar a las firmas de capital privado por sus prácticas de compras brutales, pero casi la mitad del total del dinero comprometido en capitales privados (46%) y, en particular en inversiones en tierras y actividad agrícola (44%), proviene de los fondos de pensión de los trabajadores. La mayoría de los fondos de pensión ligados a la agricultura tienen sus oficinas principales en Norteamérica y Europa, y el resto repartido a través de un conjunto de países en Asia, África y América Latina. Muchos de los fondos de pensión que invierten en agricultura o tierras agrícolas aún no llegan al nivel de inversión asignado para este tipo de activos, que suele ser cercano a un 4-5%, lo que significa que apuntan a invertir aún más. Independiente de que estos fondos estén destinados a los jubilados del sector público o privado, el hecho es que cerca de la mitad del dinero que va a la inversión en agricultura a través de capital privado, son los ahorros de jubilación de los trabajadores, ya sea que estén en conocimiento de esto o no, o que sus intereses estén bien representados a través de estas inversiones o no. Debido a la falta de transparencia en el manejo de los fondos, existe un enorme vacío en la rendición de cuentas. Pero también pone en evidencia el alarmante hecho de que los ahorros para pensión son el principal pozo de dinero “disponible” y no necesariamente son administrados en pro del interés de los trabajadores o de las comunidades locales donde se gasta el dinero.

Otro importante actor son las instituciones financieras de desarrollo (IFDs) gubernamentales. Las IFDs son organismos casi públicos, que operan con base en el lucro, a menudo en conjunto con oficinas de cooperación y desarrollo. Las IFDs invierten en lugar de entregar subsidios. Y son muy activas en el sector de la agricultura —un área, que desde hace mucho tiempo se considera objetivo para la ayuda externa. A menudo se dice que cuando las IFDs se suscriben a un fondo de capital privado, esto es considerado como un “sello de aprobación” que permite que otras fuentes de capital se unan al fondo. En África, las IFDs son muy importantes para los fondos de capital privado, aún más que los fondos de pensión. Esto significa que las IFDs cargan con una parte importante de la responsabilidad de los efectos de la inversión del capital privado en agricultura, al menos en África.

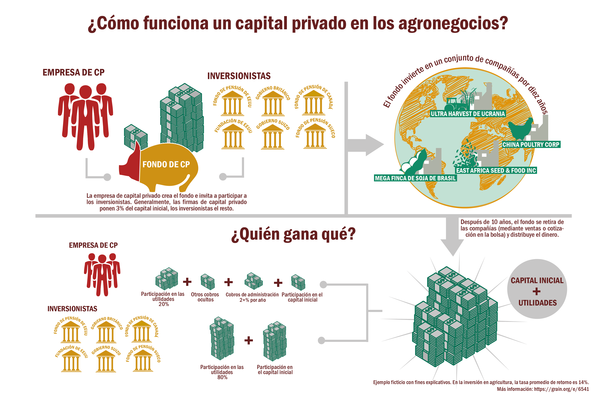

¿Cómo funcionan los capitales privados?

El capital privado se organiza de manera diferente en EUA y en Europa, y en otras regiones las firmas usan uno u otro tipo de organización. Pero hay un patrón similar.

Un grupo pequeño de expertos (una “firma de capital privado” dirigido por “administradores de fondos” en Europa – o “empresas de responsabilidad limitada” dirigidas por “socios generales” en Estados Unidos) diseñará un fondo con una perspectiva de inversión en una cierta área. El fondo tendrá un motivo y una estrategia a seguir (e.g. financiamiento inicial para pequeñas y medianas empresas en África) y, normalmente, se registrará en un paraíso fiscal como Islas Caimán, Mauricio, Londres o Delaware. Los expertos iniciarán el trabajo de recaudación de los fondos y de obtención de compromisos de inversión (también llamados “suscripciones”) de parte de los diversos inversionistas, ya sean bancos de desarrollo, fundaciones o fondos de pensión. Una vez que se alcanza el monto de dinero comprometido, el fondo “cierra” y los administradores comienzan a trabajar en la búsqueda de dónde invertir ese dinero. Las inversiones pueden tomar varias formas. Pueden ser acuerdos de inversión de capital de riesgo (dinero que se destina a compañías jóvenes de innovación), inversiones de crecimiento (por ejemplo, ayudar a empresas expandirse internacionalmente) o adquisiciones (con fondos prestados o no, adquiriendo una mayoría de las acciones o no) por nombrar algunos pocos tipos. Por lo común, un fondo termina con un “portafolio” de varias compañías en las que invierte o de propiedades, en caso de tierras agrícolas. Es frecuente que los administradores de los fondos tengan un rol activo en estas compañías, desde presidir la junta directiva hasta implementar cambios estratégicos.

haga clic en la imagen para ampliarla

haga clic en la imagen para ampliarla

Lo típico es que un fondo de capital privado tenga un rango de vida de no más de diez años, lo que significa que toda la inversión realizada por el fondo debe liquidarse (i.e. “evacuarse”) en ese lapso, ya sea por la venta de las compañías y activos que el fondo adquirió o llevando las compañías al mercado bursátil. En este punto, los inversionistas recuperarán el capital invertido, más el reparto de las ganancias, menos los pagos hechos a los administradores de los fondos. El fondo también puede generar pérdidas, resultando en una pérdida para los inversionistas de una parte o todo el dinero que invirtieron.

¿Ganancias para quién?

Los fondos de capital privado que están invertidos en alimentación y agricultura normalmente pagan “comisiones de administración” anuales de un 2% sobre el capital total invertido, sea que la inversión resulte exitosa o no. Lo usual es que el administrador del fondo toma el 20% de las utilidades generadas por el fondo, ya sea en cada negocio o al final del ciclo de vida del fondo. Dado que los administradores de los fondos, llamados socios generales, sólo ponen un 1-5% de una inversión, la recompensa para ellos, en términos de riesgo, es muy alta (ver ilustración). Además, hay un gran número de cobros ocultos que pueden hacerse con cargo a los fondos o a cada negocio individual, sea de forma legal o no, así como también vacíos legales en términos fiscales. Los socios generales pueden, por ejemplo, recibir pagos por ocupar un asiento en las juntas directivas de varias de las compañías en las que el fondo ha adquirido acciones o les cobran a estas compañías comisiones por servicios. Dado que una gran parte de las personas más acaudaladas del mundo están relacionadas con los capitales privados, es razonable pensar que los administradores, o socios generales, lo hacen bastante bien. Pero para aquellos que invierten, llamados socios limitados, es otra la historia. A partir de los datos vemos que la inversión en tierras agrícolas y actividades agrícolas de los fondos difieren en cuanto dividendos para los inversionistas. Algunos pierden dinero, muchos se mantienen en 8-12% al año, algunos llegan tan alto como 40%. Según nuestros cálculos, la tasa interna de retorno neta promedio (i.e. el retorno anual de la inversión menos los gastos) para los fondos que invirtieron en agricultura durante 2019, por región donde se produjo la inversión y sólo para los casos donde los datos son informados, fue de 14% en África, 12% en Asia, 11.6% en América Latina, y 9.9% en Norte América. (Para Europa y Asia Occidental/Norte de África no hay suficientes datos.) Por comparación, la media anual de los retornos netos para los capitales privados en total, durante los últimos tres años, se estima que es de 17%.

Pero estas cifras informadas por la industria han sido cuestionadas. En este momento, existe un gran debate acerca de si los inversionistas como los de los fondos de pensión han sido “tentados” a participar en un capital privado en base a promesas abultadas, ya que las utilidades no son mucho más altas que las que ellos obtienen de las inversiones en mercados de capitales públicos. Investigaciones independientes, sobre el periodo 2006-2019, indican que los retornos son más cercanos al 11%. Calpers, uno de los mayores fondos de pensión públicos, declara abiertamente ahora que sus ganancias luego de pagar todas las comisiones, han sido de 10.7% por año. Esto puede ser c comparable con haber invertido en el mercado bursátil a través de un fondo indexado, con la excepción que deja afuera las comisiones que Calper y todos los otros inversionistas de capitales privados pagaron a los administradores de fondos durante el mismo período, el cual llega a la enorme cifra de 30 mil millones de dólares. Ésta es una inmensa transferencia de capital, directo a los bolsillos de un pequeño grupo de administradores de fondos.

“

Antes sembrábamos arroz, frijoles, maíz, calabazas. Pero ahora ya no. El espacio es muy pequeño debido a las fincas; estamos rodeados,” dice Maria Lurdes Gomes, madre de 12 niños, que pertenece a una comunidad Quilombola y vive en el área de Tocantins, donde Patria está comprando tierras agrícolas. (Crédito:

Folha de Sao Paolo)

Esto contrasta con lo que estas inversiones provocan para las comunidades locales. Para muchas, ya el término “capital privado” genera miedos, porque muchos acuerdos de inversión han causado que los trabajadores sean despedidos de las empresas en las que realizaron la inversión, que los equipos administrativos sean reemplazados, las empresas sean despojadas de sus bienes y terminen llenas de deudas y, eventualmente, paralizadas y cerradas. Abundan los ejemplos de esto en Estados Unidos, siendo un ejemplo reciente la destrucción de Toys ‘R Us y sus 33 mil puestos de trabajo. Pero esto también ocurre en otros lugares como India, como se puede ver con el caso de Omnivore Partners, detallado en el anexo de este informe.

Ética, transparencia y regulación

La industria del capital privado está sujeta a una escasa regulación o vigilancia, lo cual es la parte importante del atractivo para los inversionistas (porque, a menudo, son creadas offshore, extratorritoriales de un modo dislocado, deslocalizado, en países dedicados a alojar este tipo de fondos). En 2010, Estados Unidos promulgó una ley que exigía que las firmas de capital privado que administraran más de 150 millones de dólares, estuvieran registradas en la Securities and Exchange Commission o SEC (la comisión de seguros y mercado de valores), pero la SEC ha hecho muy poco para llevar un control de estas empresas. La Unión Europea también ha intentado orientarse hacia una mayor rendición de informes y vigilancia, pero sin hacer muchas olas, mientras el Reino Unido ha prometido que el Brexit significará menos regulación. Kenia no tiene una regulación general para el capital privado, mientras que Brasil, India y otros países tampoco tienen controles estrictos. Además de las débiles exigencias sobre la rendición de informes, la actitud despreocupada en relación a los impuestos es un gran problema. Los honorarios de los administradores de inversiones se gravan como ingresos, pero las ganancias se gravan como ganancias de capital, a una tasa mucho más baja. Esto crea un incentivo para que los administradores renuncien a los “honorarios” y los tomen como pagos de utilidades. Además, se sabe que muchos pagos no quedan registrados y no son gravados y la estructura de muchos fondos, los cuales operan a través de múltiples subsidiarias en paraísos fiscales extraterritoriales, puede facilitar la evasión de impuestos mediante mecanismos como el registrar como un gasto las transacciones entre distintas subsidiarias, como en el polémico caso de las actividades de NHC Capital en Ucrania, que se discuten en el anexo de este informe. Incluso cuando las autoridades sorprenden a las empresas, tienden a resolver el asunto mediante un pago acordado, sin cambiar las reglas o las prácticas.

Cuando se trata de responsabilidad política o social, es casi lo mismo que nada. A la industria le encanta presumir con su lenta adopción de los “factores medioambientales, sociales y de gobierno corporativo” y de la publicación de textos como Principios de Inversión Responsable, como prueba de buena conducta. Pero, como se ve con claridad en sus inversiones en tierras agrícolas, esto es sólo superficial y en su propio beneficio.

¿Vigilan los trabajadores a los administradores de sus fondos de pensión?

Desde 2011, GRAIN busca poner en evidencia el rol de los fondos de pensión en el acaparamiento de tierras para producción agrícola, a nivel global.

23 Incluso expusimos importantes hallazgos y acusaciones en torno a las operaciones de TIAA, el mayor fondo de pensión de los Estados Unidos, que ha adoptado la inversión en tierras agrícolas como una estrategia especial y ha arrastrado a otros numerosos fondos de pensión hacia sus inversiones en Brasil.

24 Hoy, TIAA ha creado una división completa, llamada Nuveen, para administrar su portafolio de tierras agrícolas, que también se localizan en Europa, Australia y Estados Unidos. Hoy Nuveen es el inversionista en tierras agrícolas más grande del mundo.

Durante la investigación de este documento, nos sorprendimos al saber que en 2017, el sindicato United Auto Workers (UAW) Retirees Medical Care Trust tenía 400 millones de dólares invertidos en tierras agrícolas en Brasil a través de Proterra, Black River y Amerra.

25 UAW es el mayor sindicato de trabajadores de Estados Unidos y Medical Care Trust administra los beneficios de atención en salud de sus pensionados. Proterra y Black River son firmas de capital privado dedicadas a la adquisición de tierras agrícolas y que se crearon a partir de una partición de Cargill.

26 En este momento, Proterra administra la enorme suma de 3 mil millones de dólares, incluyendo 600 millones de dólares en “polvo seco” (fondos comprometidos por los inversionistas pero aún no invertidos). Un fondo que administran con dinero de UAW es el Black River Agriculture Co-Invest Fund A, que compró participación controladora de fincas en Australia y América Latina, por un retorno neto de 14.1%.

27 Amerra, por su parte, invierte en la compra de deudas y activos privados centrados en la agricultura, que administra mil ochocientos millones de dólares. Amerra tiene una reputación menos que estelar. La empresa, conocida por ir a la caza de activos en dificultades, una estrategia conocida como “inversión buitre”, ha estado bajo demanda por varios importantes bancos, por ayudar y ser cómplice del fraude cometido por Transmar, comercializador internacional de cacao.

28 Hace poco, sus ofertas por bienes de agronegocios brasileños fueron bloqueados y fue acusada judicialmente por otros asuntos.

29 Las propiedades en tierras agrícolas de UAW pueden haber cambiado desde 2017, pero queda la pregunta acerca de si los trabajadores están en conocimiento, y en qué grado, y si ejercen control sobre cómo son administrados sus fondos.

30

En julio de 2020 la asociación International Union of Food, Agricultural, Hotel, Restaurant, Catering, Tobacco and Allied Workers (Sindicato Internacional de Trabajadores de la Alimentación, Hoteles, Restaurantes, Catering, Tabaco y Otros Trabajadores Aliados) dio su opinión en relación a la indicación del gobierno de los Estados Unidos acerca de que la industria de capital privado ahora tendría acceso a los ahorros individuales de jubilación. El sindicato urge a las organizaciones de trabajadores a “presionar por instrumentos de inversión pública, respaldados por garantías de los bancos centrales, que apoyen empleos sustentables y la transición a una economía de bajas emisiones de carbono, cortando el cordón umbilical que une el futuro de los trabajadores con los multimillonarios de los bonos basura”. Dada la profunda conexión “umbilical” entre capital privado, acaparamiento de tierras y el sistema alimentario, este llamado no podría ser más urgente.

Capital privado, problema público

El capital privado es sólo una clase de inversionistas que toman el control de activos en el ámbito alimentario y agrícola —desde tierras agrícolas a terminales de granos, hasta plantas procesadoras de carne y distribución de alimentos— y transforma la realidad de agricultores, pescadores y trabajadores. Pero es una clase poderosa. Aunque sus operaciones son poco claras y rara vez rinden cuentas, los capitales privados, como sector, han crecido enormidades desde la crisis financiera de 2008 y, cada vez más, presentan una mayor concentración. Cada vez están más presentes en el Sur global.

Esta tendencia es parte de un proceso mayor, mediante el cual el mundo de las finanzas —bancos, fondos, compañías de seguros y similares— está ganando el control de la economía real, incluidos los bosques, las cuencas hidrográficas y los territorios de la población rural. Esto es conocido como “financiarización”. Además de desarraigar a las comunidades y de acaparar recursos para cimentar un modelo de agricultura industrial y exportador, está trasladando el poder hacia los remotos salones de los directorios, ocupados por personas con ninguna conexión con la agricultura, mucho menos con los temas locales y que sólo están en eso para hacer dinero.

Comunidades locales en Chile, abrumadas por el insoportable olor y la constante presencia de moscas producidas por la finca porcina de Coexca, financiada por un fondo de capital danés. (Crédito:

Resumen Chile)

Es desconcertante que los principales actores en la industria del capital privado sean los fondos de pensión de los trabajadores, seguidos por las instituciones financieras gubernamentales para el desarrollo. Pese a tener la responsabilidad de todo lo que hacen sus fondos de inversión con el dinero, o guardan conexión las personas cuyo dinero invierten, mucho menos entre ellos y las comunidades afectadas por estas inversiones. Como muestran los ejemplos de la sección siguiente, esto tiene que cambiar, porque tienen mucho poder, pero muy poca exigencia para asumir responsabilidades. Cuando el mundo lucha contra una crisis económica disparada por el Covid-19 y una crisis climática en aumento, tenemos que poner sobre la mesa la pregunta de cómo respaldar mejor las jubilaciones de las personas y cómo desmantelar y no consolidar el sistema alimentario industrial. En este proceso, debemos trabajar para eliminar, entre todas y todos, el capital privado.

Anexo: Estudios de casos de capital privado en agronegocios en el mundo

NCH Capital: El principal magnate de tierras de Europa del este

NHC Capital es una firma de capitales privados de Nueva York, fundada en 1993 por dos empresarios estadounidenses, George Rohr y Moris Tabacinic, que participaron en el frenesí de privatizaciones que siguió a la caída de la Unión Soviética. Vieron una gran oportunidad en las tierras agrícolas del área y, a partir de 2005, crearon varios fondos con la idea de arrendar o comprar fincas a un bajo precio y agruparlas a gran escala, al estilo de las fincas de grano y soja de Estados Unidos.

NHC atrajo grandes inversiones procedentes de los fondos de pensión de Estados Unidos y de Europa, fondos de dotaciones y fundaciones, como el Harvard University Endowment Fund, el fondo de pensión holandés PGGM y la fundación del fundador de eBay, Jeff Skoll. Entonces canalizó estas inversiones a través de una estructura extraterritorial y poco transparente, operada desde las Islas Caimán a Chipre, y de una “red de relaciones con sociedades de alianzas estratégicas” con actores locales para tomar el control de fincas en Ucrania, Rusia y otras ex repúblicas soviéticas.

El sostenedor más importante de NHC en este emprendimiento fue el Banco Europeo para la Reconstrucción y el Desarrollo (EBRD). Entre 2009 y 2014, el EBRD entregó a las empresas de NHC en Chipre un préstamo de 140 millones de dólares con bajos intereses y en mayo del año 2013 el EBRD tomó una participación accionaria directa de 100 millones en uno de los fondos de tierras agrícolas de NHC.

De acuerdo a una compañía letona que fue el principal socio de emprendimiento de NHC para sus operaciones agrícolas en Ucrania, NHC usó los préstamos con bajos intereses entregados por el EBRD a sus compañías de Chipre, para prestarlas nuevamente, a un interés más alto, a sus aliados estratégicos, para sus operaciones agrícolas., También les exigió a estas subsidiarias comprar equipo y suministros de sus empresas en el extranjero a precios abultados y, venderles de vuelta granos y otros productos a un bajo precio. En los casos que actualmente están presentados en las cortes de Letonia y Ucrania, los socios letones de NHC alegan que este sistema drenó las utilidades de las empresas de aliadas de Ucrania, hacia las firmas creadas en el extranjero, eliminando su parte de las utilidades y permitiéndole a NHC evadir impuestos. Finalmente, señalan los socios letones, NHC los expulsó de la compañía de manera fraudulenta y los forzó a aceptar la compra de su participación por mucho menos de lo que valían las acciones. En total, estiman que el proceder de NHC les significó 10 millones de dólares de pérdidas en utilidades.

Actualmente, NHC afirma que ha acumulado un total de tierras de 700 mil hectáreas en Rusia y en Ucrania, junto con otras empresas en Rumania, Moldavia, Kazajistán, Letonia y Bulgaria. No está claro cuánto pudo eludir las diversas restricciones a la propiedad extranjera de tierras agrícolas que existen en muchos de estos países. En Moldavia, investigaciones realizadas por RISE encontraron que NHC pudo aprovechar un vacío en la prohibición del país de la propiedad extranjera de tierras agrícolas, al esconder las compras de tierras a través de una compañía moldava que, de hecho, es de propiedad de otra compañía registrada en Moldavia, que a su vez es de propiedad, en su totalidad, de una sociedad empresarial de NHC registrada en Chipre. Esta compañía moldava acumuló una enorme cantidad de tierras agrícolas para NHC, presionando a agricultores de mayor edad para que vendieran sus tierras a muy bajo precio.

“Compraron en todas partes …huertas y viñas. Ofrecieron un precio bajo, alrededor de 500-600 dólares por hectárea,” señala Gheorghe Severin, un agente de tierras del pueblo moldavo de Văleni. “Las personas, si estaban solas, ya ancianos, sin ayuda, sin apoyo, no tenían otra opción que vender y muchos vendieron.”

En Ucrania, NHC ha tenido que arrendar tierras a pequeños agricultores debido a una moratoria sobre la venta de tierras agrícolas. Pero esto está cambiando. Después de años de presión desde el Banco Mundial, el Fondo Monetario Internacional y el Banco Europeo de Reconstrucción y Desarrollo, finalmente le torcieron el brazo al parlamente ucraniano, usando un paquete de ayuda para el Covid, del FMI, promulgando una reforma legal muy impopular que levanta la moratoria y podría, finalmente, abrir la puerta a las compañías extranjeras para adquirir tierras agrícolas en Ucrania. NHC fue un participante activo de este orquestado golpe. Fue una visita al presidente de Ucrania del Secretario de Comercio de Estados Unidos lo que puso en movimiento los cambios a la ley agraria. Durante esa visita, Estados Unidos lograron el compromiso de parte de Ucrania de implementar un plan de reforma impulsado por el FMI, que incluía privatizar las tierras, como condición para recibir dos préstamos garantizados de mil millones de dólares de parte del gobierno de los Estados Unidos. Uno de los pocos delegados de los empresarios que se unió al Secretario de Comercio para estas reuniones de alto nivel, no fue otro que el fundador y director ejecutivo de NHC, George Rohr.

Tiga Pilar Sejahtera Foods, un importante productor de fideos, en parte de propiedad de KKR, tiene 60 mil hectáreas de plantaciones de palma aceitera en Indonesia. (Crédito:

GA Photo/Mohammad Defrizal)

KKR: bárbaros en el granero

Kolberg Kravis Roberts, la firma de Wall Street que inventó en los años 80 las compras de empresas apalancadas por grandes préstamos bancarios y que quedaron inmortalizados en el libro Barbarians at the gate, es uno de los grupos de capitales privados más grandes del mundo. (Los cuatro principales son conocidos como “ABCK” por Apollo, Bain, Carlyle y KKR.) Tiene cerca de 42 acuerdos de negocios en el área de los alimentos y la agricultura concretados por 61 mil millones de dólares. Algunos de estos acuerdos de negocio son importantes:

- En 1987, en Estados Unidos, KKR compró RJR Nabisco por 25 mil millones de dólares, la sacó de la bolsa, la desmembró y vendió sus partes como Del Monte Foods, Chun King y Babe–Ruth/Butterfinger, antes de retirarse por completo en 2005. También compró y se salió de las principales corporaciones de alimentos como Beatrice Foods.

En 2014, KKR compró 200 millones de dólares en acciones de Afriflora Sher, una importante productora de rosas a nivel global, registrada en Holanda, pero con sus fincas en Etiopía. “Consideramos a África como un atractivo destino para la inversión a largo plazo … el potencial es asombroso”, expresó, en esa época, el director de operaciones de KKR en África, Kayode Akinola. Igual de entusiasta, la Corporación Financiera Internacional del Banco Mundial prestó a la finca otros 90 millones de euros al año siguiente. A fines de 2017, KKR anunció que se retiraba de Sher y que había disuelto su equipo de inversiones en África debido a que “no pudo encontrar compañías suficientemente grandes para comprar”. A pesar del entusiasmo inicial de Akinola, ésa fue su primera y única inversión en África.

En Indonesia, desde 2014, KKR ha acumulado una importante participación en Tiga Pilar Sejahtera Foods (25% de activos, 35% de poder de voto) y Japfa Comfeed (actualmente 8% de activos, desde un 12% en 2019). Ambas son corporaciones líderes en los mercados de aves de corral, de arroz, de fideos y de aceite de palma. De hecho, Japfa es el segundo operador más grande de aves de corral en Indonesia, con 100 fincas de propiedad de la compañía y 9 mil productores subcontratados.

En China, KKR compró un 70% de COFCO Meat antes de cotizar en la bolsa, 24% de China Modern Dairy Holdings antes de vendérselos a China Mengniu, una parte de Ma Anshan Modern Farming, ahora una de las compañías agrícolas lácteas más grandes de China, de propiedad de Mengniu y un 18% de participación del productor de pollos Fujian Sunner Devt Co, el principal proveedor de pollos para la industria de comida rápida de China (KFC, McDonalds). La mayoría de estas transacciones tuvieron lugar entre el año 2014 y el año 2017, mostrando el poderoso apetito de KKR por las corporaciones de agronegocios de primer nivel. Como firma de capital privado, su objetivo no es estar mucho tiempo en ninguna de estas empresas, sino que tomar el control, reestructurar la empresa y luego retirarse unos años más tarde, con una importante ganancia.

El KKR Asian Fund III es un fondo de 8 mil 500 millones de dólares para compras de empresas que ha invertido recientemente en varias compañías de alimentos, incluyendo la empresa de pastas y salsas de Unilever de Indonesia y Arnott’s Biscuits en Australia. El fondo está mostrando ganancias anuales netas para sus inversionistas —principalmente fondos de pensión y compañías de seguros— de 23.7%, menores al 43.3% del año pasado.

El gigante de Wall Street también ha tenido fracasos notables. En 2013, intentó controlar Pescanova de España, una de las mayores firmas pesqueras en el mundo, cuando ésta iba a la quiebra. Lo mismo ocurrió con Birds Eye, la principal compañía de pescado congelado del Reino Unido, cuando Unilever lo puso a la venta en el año 2006. Ninguno de los dos intentos tuvo éxito.

Vale la pena hacer notar que KKR está, directa o indirectamente, invirtiendo en tierras agrícolas a través de sus holdings de Tiga Pilar Sejahtera Foods (60 mil hectáreas de plantaciones de palma aceitera) y Japfa en Indonesia (100 fincas de aves de corral, de una cantidad hectáreas desconocidas), en China, Fujian Sunner Development Company (300 fincas de aves de corral, de superficies desconocidas) y en Australia, Sundrop (20 hectáreas de invernaderos). También se debe hacer notar que COFCO Meat, Japfa, Modern Dairy y Sunner figuran como compañías de “alto riesgo” en el ranking de productores de proteínas elaborado por FAIRR, lo que significa que están entre los peores desempeños en términos de sustentabilidad.

En mayo de 2020, KKR anunció que llevaría aún más lejos el Asian Fund III y que, a través de éste, invertiría mil quinientos millones de dólares en Reliance Jio, el gigante de las telecomunicaciones de India, operado por el multimillonario Mukesh Ambani. Esto le entrega a KKR una participación de 2.3% en la compañía, junto con Facebook (10%) y otros pocos nuevos participantes. Como Facebook es propietario de Whatsapp, una de las plataformas de consumidores más poderosa en India, Reliance Jio podría llegar a ser una importante plataforma logística y de pagos para la venta y reparto al público del sector de los alimentos en India, donde también podría tomar el control del sector informal.

Los capitales de riesgo de Carlyle en los agronegocios

Al igual que KKR, Carlyle Group, es una compañía administradora de capitales privados altamente diversificada y una de las más grandes del mundo. Mediante varios fondos, así como en inversiones directas, ha hincado sus dientes en la agricultura y los agronegocios del Sur global.

En 2012, con su primer fondo en África, Carlyle compró por 210 millones de dólares una parte de Export Trading Group o ETG, una importante comercializadora de materias primas agrícolas africanas. También eran inversionistas Remgro y Afirma Capital. En 2015, Carlyle vendió su participación por una cantidad desconocida. (Luego de esto, Mitsui de Japón adquirió el 30% de ETG por 265 millones de dólares). En 2018, Carlyle compró Tessara de Sudáfrica, un fabricante de envases de alimentos.

En Asia, Carlyle ha estado bastante más presente y activo. En 2011, trató de comprar directamente, por 200 millones de dólares, una participación en Garuda Food, uno de los principales conglomerados productores de alimentos de Indonesia, pero fracasó. En 2017, junto con Citic Ltd, compró un 80% de McDonalds de China. En 2018 intentó comprar la división de alimentos de consumo de Kraft Heinz India, pero se retiró. Y ahora está puja por Sunrise, productor internacional de especias, aceite y papad (pan de la India).

Entre 2009 y 2010, Carlyle tomó una parte minoritaria de acciones en la compañía china de lácteos, Yashili, China Agritech (agrotóxicos) y China Fishery Group (pesca). (En 2013, China Fishery Group compró Copeinca, una productora de harina de pescado de Perú.) En India, Carlyle compró una de las principales productora de lácteos, Tirumala Milk Products en 2010, por 23 millones 300 mil dólares. Cuatro años más tarde la vendió a Lactalis, el gigante francés de los lácteos.

En Arabia Saudita, Carlyle compró 42% de las acciones de Al Jammaz Group en 2011. Al Jammaz es dueña de Alamar, la franquicia que opera varias cadenas de comida rápida en la región (Dominos Pizza, Wendy’s, Dunkin Donuts). Pero también participa en Arabia Saudita comercializando insumos agrícolas (semillas, agroquímicos, riego, maquinaria, productos de sanidad animal y aditivos para alimento animal) más el cultivo de dátiles. En 2013, Carlyle compró una minoría de acciones de Nabil, un procesador de carnes de Jordania.

Estas inversiones fueron realizadas a nombre de los clientes de Carlyle, sobre todo fondos de pensión de Estados Unidos y de Europa, fundaciones y compañías de seguro.

Helios Investment Partners: un actor de peso en África

Hace ya tiempo que Helios Investment Partners declara ser la firma más grande de inversión privada centrada en África. El volumen de sus fondos parece respaldarla. Sus dos últimos fondos, que destinan una parte significativa a alimentos y a agricultura, reunieron más de mil millones de dólares, cada uno. Incluso, como sucede con muchos fondos de capital privado centrados en África, Helios recibió gran parte de su capital desde bancos de desarrollo como el Overseas Private Investment Corporation (OPIC) de los Estados Unidos o el CDC Group del Reino Unido, el cual recientemente entregó 100 millones de dólares al fondo Helios Investors IV. En palabras de Henry Obi, el gerente de operaciones de la firma, “Helios no podría estar ahora aquí sin OPIC. Nos dieron nuestra primera oportunidad en 2004 y ahora administramos más de 2 mil millones de dólares, invirtiendo en todo tipo de proyectos en toda África”.

Las dos jugadas más importantes de Helios en los agronegocios africanos, fueron la adquisición de la empresa de fertilizantes West African de Louis Dreyfus y la toma de control de las compañías de semillas híbridas más grandes de Asia occidental y del norte de África. En ambos casos, Helios se asoció con otros inversionistas. La empresa de fertilizantes lo compró junto con Temasek, el inversionista del fondo soberano de inversión de Singapur. El comerciante francés de materias primas, Louis Dreyfus, invirtió poco en su compañía filial, alguna vez conocida por SCPA Sivex International, desde que la adquirió por 85 millones de dólares al Estado francés, en un proceso de privatización en 2011. Pero sólo seis años después, el medio Financial Times informó que Louis Dreyfus se lo vendió a Helios y Temasek por 200 millones de dólares. Los nuevos dueños le dieron una nueva imagen y un nuevo nombre (Solevo) y están dispuestos a asociarse a la campaña de autosuficiencia de arroz del gobierno de Costa de Marfil.

La compañía de semillas que adquirió Helios, Misr Hytech, antes fue la subsidiaria egipcia de Proagro Group, un grupo de compañías de semillas híbridas, que tiene sus oficinas centrales en Estados Unidos, pero opera sobre todo en Asia occidental, norte de África e India. En este caso, la compra fue iniciada por otro grupo de capital privado, Lorax Capital Partners —compañía egipcia creada para administrar el Egyptian American Enterprise Fund, que a su vez fue creado durante la administración de Obama y antes del derrocamiento de Hosni Mubarak “para promover políticas y prácticas que conduzcan al fortalecimiento del sector privado de Egipto”. El Congreso estadounidense creó este fondo para “empoderar a los empresarios egipcios” y para invertir “especialmente en pequeñas y medianas empresas”. Llama la atención entonces, que se asociara con una administradora de capitales privados del Reino Unido para tomar el control de una compañía estadounidense, que, se dice, es el más grande productor de semillas híbridas del Medio Oriente.

En julio de 2020, el grupo canadiense de capitales privados, Fairfax, una unidad del fondo de pensiones del gobierno de Ontario, se fusionó con Helios. La nueva entidad tiene, en conjunto, la administración de 3 mil 600 millones, donde Helios tiene el 45.9% de las acciones. Los anteriores fondos e inversionistas de Helios, ahora se moverán a la nueva compañía que tiene por objetivo llegar a ser un gran actor, y más diversificado, en el paisaje africano.

SilverStreet Capital: Inversión en fincas de África, beneficios en los paraísos fiscales europeos

Cuenta la historia que Gary Vaughan-Smith tuvo la idea de crear un fondo de capitales privados para comprar tierras agrícolas en África mientras trabajaba en una compañía administradora de capitales holandesa, durante la crisis alimentaria y financiera de los años 2007-2008. Siendo testigo de cómo los fondos de pensión corrían alarmados para conseguir “activos reales”, que los pudieran proteger del mercado de valores que colapsaba, Vaughan-Smith, que creció en Zimbabue, vio una oportunidad en las tierras agrícolas baratas y fértiles del sur de África. “Me pareció realmente emocionante poder llevar este tipo de capital de inversión a África,” dijo Vaughan-Smith a una revista sobre inversiones de fondos de pensión.

La firma de capital privada que Vaughan-Smith formaría para dirigir el emprendimiento, SilverStreet Capital, fue registrada en el Reino Unido. Su primer fondo, Silverlands Fund, cerró en el año 2012 con 214 millones de dólares, casi la mitad de esto proveniente de fondos de pensión holandeses. El resto fue proporcionado por bancos de desarrollo, como el CDC Group del Reino Unido, OPIC de los Estados Unidos, FinnFund de Finlandia y el IFU de Dinamarca. OPIC y MIGA del Banco Mundial también contribuyeron con seguros de riesgo político para cubrir las inversiones del fondo.

El modelo de negocios del fondo es muy simple. Está orientado a llevar agronegocios industriales de Occidente a África mediante la operación de sus propias fincas a gran escala, organizando una producción subcontratada con agricultores locales y vendiendo semillas híbridas y polluelos de aves de corral a las granjas de países como Zambia y Tanzania. Esto lo realiza a través de numerosas subsidiarias, muchas de las cuales son en su totalidad de propiedad del fondo. Con tantos bancos de desarrollo a bordo, SilverStreet es altamente susceptible a las acusaciones de acaparamiento de tierras y cada año publica informes de “impacto y Responsabilidad Social Empresarial” que están llenos de ejemplos de cómo, dicen, el fondo beneficia a los africanos.

Pero uno puede preguntarse, cuánto del capital “invertido” en Silverlands es de verdad para el continente africano y permanece ahí. El inversionista que firmó en el Fondo de Silverlands, registrado en el paraíso fiscal de Luxemburgo, aceptó pagar a la firma de Vaughan-Smith un gasto anual por administración del 2% sobre el total de lo comprometido en el fondo o, aproximadamente, 4-5 millones de dólares anuales. Esto significa que a lo largo del ciclo de vida de diez años del fondo, los administradores del fondo se quedarán con 40-50 millones de dólares del pozo total, supuestamente para pagar costos generales, auditorías previas a compras y monitoreo. El portafolio de compañías africanas puede ser una fuente adicional de pagos para los administradores. Por ejemplo, el fondo Silverlands está invertido en una compañía sudafricana en la cual Vaughan-Smith ocupa un puesto en el directorio. En 2019, esa compañía le pagó personalmente 14 mil dólares en honorarios mientras que otro administrador de SilverStreet, que también está en el directorio, recibió casi 17 mil.

Es difícil determinar cuánto ganan Vaughan-Smith y sus socios a partir de estos pagos, porque las operaciones se realizan a través de numerosas compañías, la mayoría fuera del territorio del país. Los pagos por servicios de administración, por ejemplo, van a SilverStreet Management en Luxemburgo, la cual es socia general del fondo de Silverlands. Luego paga “gastos de asesoría” a otras dos compañías: una llamada SilverStreet Capital Agricultural Advisors, de la cual no hay información pública, porque opera en el poco transparente paraíso fiscal de Guersney, y otro llamado SilverStreet Capital LLP, que está ubicado en Londres. Esta última compañía es, por lo menos, un 75% de propiedad de Vaughan-Smith y también figura su esposa como directora.

El fondo Silverlands Fund tiene por objetivo una tasa interna de retorno entre 15% y 20%, de acuerdo a una reciente presentación de la compañía. Con 17% de las utilidades yendo a la firma de Vaughan-Smith como comisión por rendimiento, y sin tener que poner más que unos pocos miles de dólares propios en el capital inicial del fondo, los socios generales se retiran, tal vez, con 100 millones de dólares o más. Como contraste, la firma declara que aumentó los ingresos de los agricultores en un promedio de alrededor de 330 dólares por año.

Bill Gates: ¿capital privado para combatir la pobreza?

La fundación Bill and Melinda Gates Foundation es una de las organizaciones filantrópicas más grandes, y financia la expansión del modelo de la agricultura industrial en el sur global. Son uno de los principales donantes de la Alliance for a Green Revolution in Africa [Alianza por la Revolución Verde en África] y defiende, en gran medida, al sistema internacional de investigación agrícola semi público. A través del fideicomiso Bill and Melinda Gates Foundation Trust, que administra los fondos de dotación de la fundación, la pareja ha invertido en capital privado, adquiriendo posiciones en agronegocios de producción agrícola y de alimentos en todo el mundo.

En Asia, Gates invirtió en Stellapps, un emprendimiento indio que está digitalizando la industria láctea. La compañía trabaja con cinco millones de agricultores lácteos locales, les ofrece software y servicios de internet. En 2018, Gates contribuyó con 14 millones de dólares para Stellapps, su primera inversión en bienes de capital en la agricultura de India. Antes Gates participó en el fondo Hony Capital Fund III de China, que llevó a cabo dos negociaciones de compra en supermercados de Beijing. En 2009, el fondo adquirió 25% de la cadena de venta de alimentos, Beijing Merry Food Mart, por 117 millones de dólares y 11% de acciones en la cadena de almacenes de la ciudad, Wumart Stores, por 213 millones.

En África, Gates participó en un fondo administrado por el grupo Abraaj Group, que tiene su casa matriz en Dubai, un administrador “pionero” de capital privado de 14 mil millones que colapsó en 2018 bajo un manto de deudas y acusaciones de fraude. En 2009, el fondo de 105 millones de dólares de Abraaj, Health in Africa Fund, adquirió 49% de las acciones de Gallus, una empresa de aves de corral de Túnez, de la que se retiró cinco años después. En 2009, el fondo también pagó 18 millones 700 mil dólares por 10% de la participación en Brookside Dairy, en Kenia. Brookside Dairy procesa lácteos y fue creada por la poderosa familia Kenyatta, que retuvo el otro 90%. Controla el 45% del mercado de leche envasada de Kenia y exporta a Tanzania y Uganda. En 2014, Danone, el gigante lácteo francés compró 40% de la compañía que, en ese momento, tenía planes de expandirse. (En 2016, Brookside tomó el control de Inyange, la principal compañía procesadora de alimentos de Ruanda, conectada al partido del presidente Paul Kagame.) Hoy, Brookside es el mayor procesador de lácteos en África oriental, compra la leche a 200 mil agricultores y opera en 12 países. En 2017, antes que colapsara, el fondo de Abraaj invirtió en la empresa láctea Sonnendal Dairies (Pty) Ltd en Sudáfrica.

El fideicomiso Gates Foundation Trust invirtió en varios fondos de Kuramo Capital Management, un administrador de inversiones de Nueva York, que en 2017 invirtió 17 millones 500 mil dólares en Feronia, la polémica compañía de plantaciones de palma aceitera en la República Democrática del Congo. Durante julio de 2020, Kuramo tomó el control de Feronia. Si bien no se sabe si el dinero de Gates está directamente relacionado a esta compra, la fundación Gates mantiene una fuerte relación con la firma. Y hace poco comprometió su participación en Kuramo Africa Opportunity Co-Investment Vehicle III, una fondo aparte, administrado por Kuramo, centrado en inversiones en recursos naturales en el África Subsahariana.

Omnivore Partners: los vacíos en la rendición de cuentas en India

Cuándo las cosas salen mal, ¿cuánta responsabilidad asumen los inversionistas y las firmas de capital? Esto hay que preguntarlo a los proveedores de productos lácteos y a los empleados de Doodhwala en Bengaluru, India.

Omnivore Partners es un grupo indio de capitales de riesgo que financia emprendimientos en India, sobre todo en el ámbito de los alimentos y la agricultura. Se definen a sí mismos como “inversionistas de impacto, ‘financiero ante todo’, que busca entregar retornos de mercado para capitales de riesgo, a la vez que producir un impacto en las vidas de los pequeño agricultores y comunidades rurales de India”. En 2018, crearon un fondo llamado Omnivore Partners Fund 2 que cerró con 100 millones de dólares. Entre los participantes del fondo se incluía a bancos de desarrollo de Europa (Bélgica, Alemania, Holanda, Suiza y Reino Unido), afiliadas del gigante de los seguros AXA y el líder en agroquímicos BASF, e incluso la Fundación Rockefeller. El fondo invirtió de inmediato 2 millones 200 mil dólares en una compañía llamada Doodhwala, el término hindi para “repartidor de leche”.

Doodhwala es una organización de Bangaluru creada en 2015 para irrumpir en el mercado de lácteos, facilitando la entrega a domicilio de leche fresca a través de la suscripción en una plataforma de teléfonos celulares. Los consumidores pagarían una suscripción a través de su teléfono y Doodhwala realizaría la entrega punto a punto. En 2018, la compañía entregaba 30 mil litros de leche al día en tres grandes ciudades (Bangalore, Hyderabad y Pune) y esperaba llegar a los 10 millones de suscriptores para el año 2021.

En 2019, sin embargo, toda la empresa se fue a la quiebra. Al comienzo, la compañía se demoró con los pagos a los proveedores y empleados. Luego cortó el teléfono. Ahora no es posible encontrar a los creadores de Doodhwala y se han presentado demandas judiciales.

Como resultado de todo esto, más de 100 empleados y 35 proveedores de leche no han recibido sus pagos, incluida Karnataka Milk Federation (128 mil dlls. de pérdidas), Erden Creamery (que perdió 33 mil 300 dlls.) y Akshay Kalpa (84 mil dlls. perdidos) sólo en Bangalore. Los clientes también perdieron dinero y algunas personas se sienten estafadas. Un proveedor señala que el fraude ocurrió cuando un socio de Omnivore fue puesto en el directorio de Doodhwala. Sin embargo, los inversionistas del fondo Omnivore en Europa y en Estados Unidos esperan un retorno neto sobre su inversión de 25%. ¿Son conscientes de cómo resultaron las cosas para las personas con las que Doodhwala se comprometió?

Pátria Investimentos/Blackstone: la huella de fuego de los agronegocios en el Amazonas

Pátria Investimentos tiene la fama de ser pionero en la industria del capital privado en Brasil. Pero hasta 2010 era un actor pequeño, cuando el gigante de los capitales privados de Estados Unidos, Blackstone, adquirió 40% de la compañía. Desde entonces, la firma ha creado fondos de capital privado y atrajo miles de millones de dólares en inversiones procedentes de inversionistas canadienses, europeos y estadounidenses y de bancos de desarrollo. La entrada de Blackstone a la compañía también marcó su giro hacia los agronegocios, apuntando a la “frontera agrícola” del noreste de Brasil.

En 2015, Pátria creó Pátria Brazilian Private Equity Fund III para financiar la construcción de una polémica terminal de distribución en Pará, diseñada para transportar materias primas agrícolas desde la profundidad del Amazonas hacia los puertos de la costa este. La terminal, que tiene la mayor capacidad de carga y de transporte de granos en el norte de Brasil, es operada por Hidrovias do Brasil, una compañía logística en la que invirtieron Pátria, Blackstone, Temasek, el fondo de pensiones de Alberta, Canadá, la CFI del Banco Mundial y el banco nacional de desarrollo brasileño (BNDEPar). Esta terminal está vinculada a la agresiva deforestación del Amazonas, debido a la expansión de los agronegocios.

En el sur de Brasil, Hidrovias controla el 30% de todo el transporte del curso fluvial Paraguay-Paraná. El curso fluvial, impulsado por los gobiernos de Argentina, Bolivia, Brasil, Paraguay y Uruguay desde hace décadas, es un complejo sistema de navegación comercial que sirve a las industrias extractivistas de la región, especialmente la minería, soja y pulpa de papel. Desde sus inicios, ha sido denunciado por las tremendas consecuencias ambientales, sociales y económicas. Este impacto incluye erosión de suelos y de la costa, pérdida de oportunidades de turismo, disminución de las poblaciones de peces, desplazamiento de personas debido a las inundaciones, tráfico humano, pérdida de biodiversidad e invasión de especies no nativas.

La falta de consideración por este impacto, además de otras irregularidades, ha llevado a los tribunales de Brasil a suspender los permisos de operación de Hidrovias en tres puertos en 2016. En 2017, uno de los silos de Hidrovias, en el puerto granelero en el distrito de Miritituba, en Itaituba, se desplomó porque su base de apoyo no pudo soportar el peso, dando lugar a la suspensión de otro puerto. A pesar de este y otros problemas, Hidrovias de Brasil informó una utilidad bruta de 100 millones de dlls. en 2019, un 32% superior respecto a 2018 y sus inversionistas tienen planes de llevarla a la bolsa de valores durante el 2020.

Una vez que ya participaba en Hidrovias, Pátria salió a comprar agronegocios, y adquirió varias de las distribuidoras independientes de semillas, fertilizantes y pesticidas en el noreste de Brasil. Las tierras agrícolas seguían en su agenda. “Vimos que éramos actores a través de distintos puntos de la cadena de valor, en especial en fertilizantes y transporte fluvial y pensamos que habría muchas sinergias en cuanto al flujo de información y la actividad de compra y venta de tierras agrícolas”, señala el director del portafolio de agronegocios de Pátria, Antonio Wever.

Hasta el momento, Pátria ha lanzado al menos dos fondos de tierras agrícolas destinados a la compra de tierras en la “frontera agrícola” del noreste de Brasil. Su interés está en las fincas de tamaño intermedio, de no más de 5 mil hectáreas, cuyos dueños estén en dificultades financieras o donde haya una “actividad transformadora” para llevar las tierras de praderas a la producción de cultivos. Pátria no publica información acerca de sus fondos para tierras agrícolas y solamente pudimos identificar dos propiedades que adquirieron: uno en la parte occidental del estado de Bahía y otra a lo largo de la frontera, en Tocantins, donde hay serios conflictos por la tierra entre las comunidades que tradicionalmente han ocupado las tierras y los agricultores a gran escala que han llegado últimamente. En agosto de 2020, Pátria adquirió tres fincas de cítricos y cereales que cubrían mil setecientas hectáreas en el estado de São Paulo, tomando el control de la compañía brasileña de servicios de agronegocios, Qualicitrus.

Como ocurre con la mayoría de los operadores de capitales privados, Pátria no está interesado en quedarse largo tiempo —sólo diez años. Después de eso, sus planes son vender a los agricultores más grandes del área o a compañías extranjeras. “Creemos que en el futuro la restricción a la inversión extranjera [para la compra de tierras] será modificada. Puede que no sea en un año o dos, pero a lo largo de la vida del fondo, está restricción es muy probable que sea modificada y entonces tendríamos la opción de vender a los inversionistas extranjeros áreas de tierra mucho más grandes”, dice Wever.

Con estas grandes apuestas, para expandir la apertura del Amazonas y de El Cerrado a los agronegocios, no es sorpresa que Pátria y Blackstone hayan sido partidarios tan fervientes del presidente de Brasil, Jair Bolsonaro. Después de su elección, Pátria aseguró a sus inversionistas que el gobierno de Bolsonaro no era un peligro para la democracia y que permitiría “políticas mejoradas”. Blackstone, mientras tanto, bien conocido por sus cercanas conexiones con los principales líderes del Partido Republicano de los Estados Unidos como Donald Trump y Mitch McConnell, fue uno de los principales auspiciadores de la gala en Nueva York, organizada en 2019 por la Cámara de Comercio Brasileña Estadounidense, para homenajear a Bolsonaro como la “Persona del Año”, para la cámara, durante su visita a los Estados Unidos.

Los favores van en ambos sentidos. El gobierno de Bolsonaro convirtió a Hidrovias en socio para la privatización y desarrollo de cientos de millas de la carretera nacional BR-163, que transporta materias primas agrícolas desde el Amazonas hacia el sudeste y que recientemente fue bloqueada por protestantes de la nación indígena de Kayapó, que dicen que la vía está propagando el Covid-19 entre su pueblo. Pareciera que Bolsonaro también consiguió comprometer, durante su visita a Riad en octubre de 2019, una gran inversión del fondo soberano de Arabia Saudita en dos de los fondos de capital privado de Pátria.

IFDs de Dinamarca: capital privado y ganadería porcina en Chile

Coexca SA es un productor, procesador y distribuidor chileno de cerdos, creado en 2002. Es el segundo productor porcino más grande del país, por el número de cerdos llevados a matadero, produciendo más de 50 millones de kilos por año.

En 2017, el Danish Agribusiness Fund (DAF-Fondo Danés para el Agronegocio) decidió invertir 12 millones de dólares en Coexca, el mayor acuerdo de inversión en la historia de los cerdos en Chile. El DAF es un fondo operado por un consorcio donde participa el gobierno danés y varios inversionistas institucionales daneses. Invierte en la producción, distribución y ventas de alimentos en el sur global y es administrado por el Investment Fund for Developing Countries (IFU-Fondo para la Inversión en Países en Desarrollo). El IFU es una firma de capital privado, propiedad del gobierno, que ayuda a las compañías danesas a invertir en el sur global, promediando un retorno bruto de 12%. La inversión de DAF en Coexca fue facilitada por una firma de Edimburgo llamada JB Equity Limited, que tiene planes de invertir unos 40 millones de dólares adicionales en Coexca, en los próximos cinco años. “Nuestra unión con DAF y JB Equity nos permitirá duplicar la capacidad de producción actual de Coexca y establecer una nueva finca productora de cerdos en la Región del Maule en Chile”, señaló Guillermo García González, en la firma del acuerdo.

En 2015, la compañía inició la construcción de una finca de cerdos de mil cien hectáreas llamada “Criadero San Agustín del Arbolillo”, diseñada para criar 10 mil hembras por año en la comuna de San Javier, provincia de Linares, Maule, Chile.

Desde un comienzo, este establecimiento ha generado intensos conflictos con las comunidades vecinas, descritos por un medio chileno como “una lucha de pequeños contra gigantes”. Los pobladores del lugar organizaron una enérgica resistencia. Ellos aseguran que la compañía no tenía autorización para usar las tierras donde se construyó la granja y que no cumplía con las disposiciones legales que estaban explicadas al detalle en los diversos permisos que se les concedieron en relación al cambio de uso de la tierra, obras hídricas y cambios en los cursos de agua, entre otras. También hubo una profunda preocupación por el uso del agua, ya que se calcula que la granja usará cinco millones de litros de agua diarios, más que la cantidad usada por toda la ciudad vecina de San Javier. Los pobladores cuestionaron por qué se autorizarían los derechos de agua para este tipo de granja fabril, altamente contaminante, que podría agotar sus propias reservas de agua, dejándolos dependientes de las limitadas entregas por medio de camiones municipales.

Sin embargo, a pesar de las numerosas preocupaciones y la resistencia local, la compañía, gracias a un respaldo financiero fresco del DAF y de JB Equity, pudo seguir adelante con la construcción de la granja en 2017.

Pronto, los impactos fueron obvios. Las comunidades locales, desesperadas por el olor insoportable y la constante presencia de moscas generadas por la granja, presionaron a las autoridades locales para que hicieran algo. En octubre de 2019, se presentaron demandas en contra de Coexca, por operar en San Javier una granja de cerdos sin las autorizaciones ambientales apropiadas y se inició una investigación sobre los sistemas de tratamiento de estiércol de la granja. La movilización local contra la granja es el tema central de un poderoso documental llamado “Mal vecino”, estrenado en 2019.

En febrero de 2020, los pobladores finalmente ganaron en un fallo de la Corte de Talca que sentenciaba que la compañía estaba violando los derechos de las personas a vivir en un ambiente libre de contaminación en el pueblo de San Javier. Unos meses más tarde, el 10 de junio de 2020, la Corte Suprema confirmó de manera unánime el fallo de la Corte de Talca, que aceptó una demanda presentada por los miembros de la comunidad en contra de la corporación, por malos olores provenientes de la granja de cerdos y aceptó parcialmente otra demanda presentada por el Instituto Nacional de Derechos Humanos contra el Ministerio de Salud, el Superintendente de Medioambiente y Coexca SA.

La Jefa Regional del Maule del Instituto Nacional de Derechos Humanos, Nadia Gutiérrez, elogió el dictamen de la Corte Suprema sobre que Coexca había violado los derechos de las personas a vivir en un ambiente saludable, llamándolo “un triunfo de la comunidad de San Javier”. Esto significa que la compañía debe cumplir con las regulaciones ambientales. ¿Es demasiado pedirle a un proyecto de una firma de capitales privados dirigida por el gobierno danés?

TLG Partners afirma que Paraguay ofrece “un refugio para los inversionistas”, pero este refugio es un desastre ambiental, con cría de ganado vacuno, que es una de las principales causas de deforestación en El Chaco paraguayo. (Crédito:

FJ Capital Partners)

TLG Management Partners, de propiedad uruguaya en su totalidad, es una subsidiaria de FJ Capital Partners, una firma de capital privado del Reino Unido, centrado en la agricultura, bienes raíces y energía renovable.

TLG realiza inversiones directas e indirectas en tierras agrícolas “de primera calidad” para una base de clientes compuesto por fondos de inversión europeos, oficinas familiares y personas de alto patrimonio neto. Su portafolio incluye 24 fincas ganaderas y de cultivos, repartidas por todo Paraguay, Uruguay y otras partes del Cono Sur de América Latina, cubriendo un total de 140 mil hectáreas.

TLG tiene dos haciendas ganaderas en la región de El Chaco paraguayo que totalizan 30 mil hectáreas. Las haciendas, que son administradas a nombre de una oficina familiar europea, entraron en operación en septiembre de 2019. TLG dice que “Paraguay ofrece un refugio para los inversionistas” ante “la inestabilidad que afecta a América del Sur”. Se refiere a los bajos salarios del país y al régimen de impuestos conocido como “triple 10”: 10% sobre el ingreso corporativo, 10% sobre el ingreso personal y 10% sobre el valor agregado.

El “refugio” de TLG, sin embargo, es un desastre ambiental. La cría de ganado es una de las principales causas de deforestación en El Chaco paraguayo, un ecosistema extremadamente frágil, que ya ha perdido millones de hectáreas de bosque. En 2017, el propio gobierno proyectó que 400 mil hectáreas de bosque se perderían anualmente, durante los próximos diez años, por la expansión de las haciendas ganaderas como la de TLG, como también las de producción de cultivos. BASE-IS, una organización paraguaya de la sociedad civil, informa que “en los años recientes, después de deforestar una gran parte de la Región Oriental de Paraguay, el centro de atención de la actividad se trasladó hacia El Chaco, donde las estancias ganaderas generan un daño irreversible como la deforestación, desertificación y salinización de los suelos, y amenaza la herencia cultural y el hábitat de los pueblos indígenas, incluyendo uno de ellos que ha vivido en la zona en un aislamiento voluntario por más de 2 mil 500 años.”

Problemas similares ocurren en la vecina Uruguay, donde TLG tiene ocho campos, cubriendo 20 mil hectáreas de tierra dedicadas principalmente a la producción de soja y arroz. El monocultivo de soja, en particular, es una de las principales amenazas para las comunidades rurales en Uruguay y en toda la región, debido al uso masivo de agroquímicos (principalmente glifosato), la deforestación, el desplazamiento de los pequeños agricultores, la concentración de la tierra y una disminución del acceso a ella.

Sembrador Capital de Riesgo: incentivando la industria exportadora de frutas en Chile

Sembrador Capital de Riesgo SA es una firma chilena de capital privado, que tiene por objetivo “cerrar la brecha entre la agricultura y el mercado de capitales”. Fue creada en el año 2004 y tiene cuatro fondos que totalizan 75 millones de dólares, invertidos en Chile y Colombia.

Los fondos apuntan a la producción de fruta e incluye a Crecimiento Agrícola, Agrodesarrollo, Victus Chile y, creada recientemente, Victus Colombia, que tiene por objetivo replicar “el modelo chileno” en Colombia. En Chile, los fondos están invertidos en granjas que cultivan paltos, nueces, cítricos, trufas, cerezas, peras, uvas, pomelos, kiwi y arándanos en más de mil 376 hectáreas, mientras que en Colombia, la compañía está intentando cultivar paltas, cítricos, ananá y cacao.

Sembrador tiene alianzas estratégicas con Exportadora Subsole SA, una de las exportadoras de frutas más importante de Chile y Activa, una de las firmas de capital privado más grande de América Latina, creada por Larraín Vial. Sembrador se esfuerza en sacar ventaja de los más de 56 acuerdos comerciales de Chile, que dan acceso preferencial a los inversionistas en mercados extranjeros para la exportación de fruta.

En relación a los sistemas de producción, Sembrador se centra en el uso de “nuevas tecnologías disponibles para realizar agricultura de precisión, ya sea en riego, monitoreo de cultivos, tecnología satelital o cualquier otro medio tecnológico que impacte en el manejo de la tierra o en la eficiencia productiva”. En términos de tierras, Sembrador busca abrir “nuevas áreas” para la actividad agrícola en “regiones no tradicionales”.

La producción frutícola en Chile está orientada, de manera abrumadora, hacia los mercados de exportación. Se basa en extensos monocultivos, intenso uso de agroquímicos y la explotación de los trabajadores, especialmente los obreros temporeros. Ya en el año 2007, Anamuri, la Asociación Nacional de Mujeres Rurales e Indígenas de Chile, denunció, como una forma de esclavitud, las condiciones de trabajo de las y los trabajadores temporales en las fincas frutícolas de Chile. Parte del problema, señalan, es la falta de contratos laborales o la contratación a través de subcontratistas. Esto se traduce en bajos salarios, largas horas de trabajo y en no respetar el descanso programado. De hecho, calculan que son exportados anualmente, 40 mil millones de dólares de productos agrícolas en Chile, producto del esfuerzo de los trabajadores mal pagados. La aplicación de pesticidas es realizada sin equipos de seguridad y las rudimentarias condiciones de vida de los trabajadores de la fruta son insalubres y altamente contaminadas.

En 2018 Anamuri organizó una marcha nacional al parlamento chileno para crear conciencia sobre estos problemas mientras se discutía una ley para encontrar una solución. En esa oportunidad, Francisca “Pancha” Rodríguez, una integrante de Anamuri, señaló, “Ésta es una lucha muy importante. Estamos pidiendo que el problema de salud esté regulado, porque los trabajadores están expuestos a un uso excesivo de agroquímicos, donde las mujeres sufren las mayores consecuencias, incluyendo abortos y nacimientos de niños con malformaciones. Además, estamos viendo nuevos problemas de salud debido a los trabajos de limpieza, embalaje y empaque de uva, por lo cual los consumidores también están en riesgo.” Los inversionistas que participan en los fondos de capital privado como Sembrador —donde se incluye CORFO, agencia chilena de desarrollo económico y el Banco Interamericano de Desarrollo – deben rendir cuentas por ayudar y ser cómplices de tan desastroso modelo.