Le modèle commercial du Silverlands Fund consiste à apporter l'agriculture industrielle à l'Afrique. (Crédit photo : Oaklins)

Les flux financiers destinés à l'agriculture sont de plus en plus institutionnalisés – et de plus en plus souvent privés. Bien sûr, les investissements dans l'agriculture existent depuis des temps immémoriaux. Après tout, les agriculteurs investissent tous les jours en améliorant leurs sols, en créant des coopératives, en partageant leurs connaissances avec leurs enfants et en développant les marchés locaux. Mais depuis le milieu des années 2000, les investissements institutionnels dans l'agriculture ont commencé à s’accroître. Avec un nombre de fonds axés sur l'agriculture passé de sept en 2004 à plus de 300 aujourd'hui, l'intérêt de capter les bénéfices de l'agriculture et de l'agrobusiness à l'échelle mondiale est réel – et la Covid-19 ne ralentit pas cette évolution. Qui est impliqué ? Où va l'argent ? Dans quelle mesure ces fonds sont-ils rentables pour les acteurs financiers et les communautés locales ? Telles sont quelques-unes des questions auxquelles nous nous efforçons d'obtenir des réponses, afin de mieux comprendre les flux de capitaux et quels acteurs influent sur l’évolution de l'agriculture aujourd'hui.

Avant que la crise financière mondiale n'éclate en 2008, il n'y avait qu'une poignée de fonds destinés aux investisseurs désireux de se lancer dans le secteur des terres agricoles et de la production alimentaire. Valoral, un conseiller en placement en Argentine, a dénombré sept fonds de ce type en 20041. GRAIN en a identifié 55 quelques années plus tard2. Selon Preqin, un groupe d’information spécialisé dans les investissements alternatifs basé à Londres, il y en a aujourd’hui plus de 3003.

La plupart de ces fonds sont des fonds de « capital-investissement ». Autrement dit, il s'agit de sommes d’argent injectées dans des entreprises privées qui ne sont pas cotées en bourse (et donc non soumises aux obligations d’information du public). Les fonds de capital-investissement sont gérés par de petites équipes spécialisées et attirent généralement une clientèle très spécifique. Comme ils nécessitent normalement des investissements minimums de millions de dollars, qui sont ensuite bloqués pendant 5 à 15 ans, les investissements de ce type ne sont accessibles qu'aux fonds de pension, aux fonds souverains, aux fonds de dotation, aux family offices (gestion de patrimoine), aux gouvernements, aux banques, aux compagnies d'assurance et aux particuliers fortunés. Cela changera bientôt, puisque les États-Unis ouvrent la porte aux sociétés de capital-investissement pour accéder à l'épargne-retraite des travailleurs, mais pour l'instant, seules ces grandes institutions sont impliquées4.

Le capital-investissement a fleuri dans les années 1980 lorsque les « rachats d’entreprise par endettement » (LBO) et le « capital-risque » sont devenus des stratégies bien connues pour reprendre des entreprises et acheter des startups. Des sociétés d'investissement comme KKR, Carlyle Group et Bain Capital sont devenues légendaires à Wall Street et célèbres sur Main Street pour leurs projets faramineux, leurs méthodes féroces et leurs profits fantastiques.

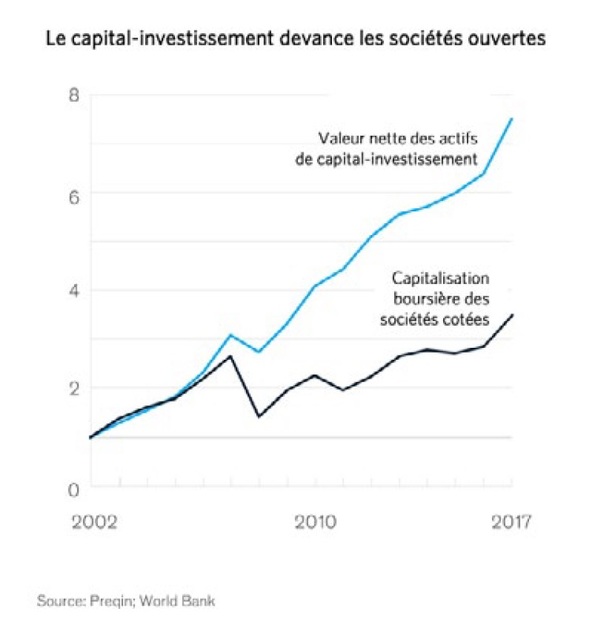

Le capital-investissement a fleuri dans les années 1980 lorsque les « rachats d’entreprise par endettement » (LBO) et le « capital-risque » sont devenus des stratégies bien connues pour reprendre des entreprises et acheter des startups. Des sociétés d'investissement comme KKR, Carlyle Group et Bain Capital sont devenues légendaires à Wall Street et célèbres sur Main Street pour leurs projets faramineux, leurs méthodes féroces et leurs profits fantastiques.Aujourd'hui, le secteur du capital-investissement s'est assuré une place solide dans le paysage de l'investissement. En 2019, il se classait au troisième rang des espaces d'investissements institutionnels, avec plus de 4 000 milliards USD sous gestion (voir tableau 1). Ce chiffre est comparable aux 4 500 milliards USD utilisés par les banques mondiales de développement et dépasse de loin les 1 500 milliards USD investis par les fondations philanthropiques américaines et européennes5.

Tableau 1 : Investissements institutionnels (actifs sous gestion, 2019)

USD | |

Fonds de pension | 40 000 milliards |

Fonds souverains | 8 000 milliards |

Fonds de capital-investissement | 4 000 milliards |

Fonds spéculatifs | 3 000 milliards |

Source : données compilées par GRAIN, chiffres arrondis

Mais la réalité des placements en capital-investissement n'est pas aussi brillante que pourrait le laisser croire la désinformation provenant de Wall Street. GRAIN a examiné son fonctionnement actuel dans le domaine de l'alimentation et de l'agriculture et est parvenu à quelques conclusions importantes.

La situation globale

Les informations sur le capital-investissement ne sont pas faciles à trouver, car les sociétés de capital-investissement ne sont pas tenues de publier de données sur leurs activités6. Mais nous avons pu accéder à des données spécialisées pour avoir un aperçu de la présence de cette branche d’activité dans l'alimentation et l'agriculture. Les données sont incomplètes, mais elles donnent quelques indicateurs clairs (voir encadré : Remarque sur les données).

Remarque sur les données

Début 2020, GRAIN a étudié plus de 300 fonds actifs dans le domaine de l'alimentation et de l'agriculture. Notre point de départ a été une liste de fonds spécifiquement axés sur les « ressources naturelles » selon Preqin, le leader du secteur des données sur les investissements « alternatifs » (tout ce qui ne concerne pas les actions ou les obligations). Les « ressources naturelles » englobent l'énergie, les terres boisées et les terres agricoles. De ce groupe, nous avons sélectionné les fonds investissant spécifiquement dans l'agriculture. Nous avons ajouté à cela un certain nombre de fonds classés dans la catégorie des fonds de « capital-investissement » plus généralistes qui sont apparus au cours de notre recherche en raison des transactions importantes qu'ils ont conclues dans le domaine agricole. Mais nous n'avons pas examiné l'ensemble des fonds de capital-investissement généralistes, car il y en a 3 500. Nous n'avons pas non plus passé au peigne fin les près de 4 000 opérations de rachat ou les 3 700 opérations de capital-risque classées dans « l'alimentation » ou « l'agrobusiness » par Preqin.

Cela signifie que nous sommes restés proches du processus de production : agriculture, élevage et pêche. Cela signifie également que notre ensemble de données n'est pas exhaustif. Il est cependant représentatif des investissements en capital-investissement dans l'agriculture, car nos conclusions correspondent à celles de l'ensemble des rapports de Preqin.

Si notre principale source de données a été la base de données, les publications et le personnel de Preqin Pro, nous nous sommes également appuyés sur AgriInvestor, Pensions & Investments, les sites internet des entreprises et des sources d'information généralistes comme le Financial Times.

Ampleur et domaines d'investissement agricole

Aujourd'hui, au moins 300 fonds de capital-investissement sont spécifiquement orientés vers l'alimentation et l'agriculture7. Un sous-ensemble de ces derniers, géré par 200 gestionnaires de fonds, se concentre sur les terres agricoles en elles-mêmes (acquisition ou exploitation de fermes). D'autres fonds de capital-investissement, avec des portefeuilles diversifiés, font également des achats dans l'alimentation et l'agriculture, mais généralement en aval (transformation, distribution et service). L'évaluation des fonds de terres agricoles par Prequin met en avant un nombre croissant de fonds clôturés au fil des ans, atteignant un premier pic en 2013 et un nouveau en 2019 (voir tableau 2), avec un capital total global levé de 8,4 milliards USD en 2019.

Tableau 2 : Collecte de fonds annuelle non cotée pour l'agriculture et les terres agricoles, 2008-2019

Année de clôture définitive | Nb de fonds clôturés |

2008 | 5 |

2009 | 5 |

2010 | 9 |

2011 | 14 |

2012 | 13 |

2013 | 20 |

2014 | 17 |

2015 | 11 |

2016 | 13 |

2017 | 11 |

2018 | 17 |

2019 | 21 |

Source : Preqin Ltd8

L'ensemble de données que nous avons étudié, regroupant fonds et gestionnaires de fonds actifs à la fois dans les terres agricoles et dans l'agriculture, représentait près de 300 milliards USD (non exclusivement dédiés à l'agriculture). En termes de ciblage géographique, la plupart des investissements agricoles visaient l'Afrique (56 fonds représentant 105 milliards USD), suivie de l'Amérique du Nord (130 fonds, 104 milliards USD), de l'Asie (111 fonds, 41 milliards USD), de l'Europe (30 fonds, 24 milliards USD), de l'Amérique latine (59 fonds, 16 milliards USD) et de l'Asie de l'Ouest/Afrique du Nord (18 fonds, 3 milliards USD). Ces chiffres nous apprennent que les investissements agricoles par le biais du capital-investissement sont plutôt actifs dans les pays du Sud, une grande partie des fonds aboutissant en Afrique.

Qui est impliqué et qui en retire des bénéfices ?

Comme mentionné précédemment, ces fonds obtiennent des capitaux auprès d'investisseurs institutionnels (voir encadré : Comment fonctionne le système ?) Les travailleurs peuvent détester les sociétés de capital-investissement pour leurs pratiques de rachat brutales, mais près de la moitié de l'argent consacré au capital-investissement dans son ensemble (46%), et à l'investissement dans l'agriculture et les terres agricoles en particulier (44%), provient des fonds de pension des travailleurs. La plupart des fonds de pension liés à l'agriculture ont leur siège en Amérique du Nord et en Europe, le reste étant réparti dans tout un ensemble de pays d'Asie, d'Afrique et d'Amérique latine9. De nombreux fonds de pension investissant dans l'agriculture ou les terres agricoles n'ont pas encore atteint leur niveau d'allocation cible pour cette classe d'actifs, qui tend à se situer autour de 4 à 5%, ce qui signifie qu'ils visent toujours à investir davantage. Que ces fonds concernent des retraités du secteur public ou privé, le fait est que près de la moitié de l'argent investi dans l'agriculture par le biais du capital-investissement est issue de l'épargne-retraite des travailleurs – qu'ils en soient conscients ou non et que leurs intérêts soient bien représentés par ces investissements ou non. Cela indique un déficit potentiellement énorme en matière de responsabilité, car ces investissements manquent clairement de transparence. Mais cela souligne également le fait effrayant que l'épargne-retraite est le plus gros gisement d'argent « à disposition » et qu'elle n'est pas nécessairement gérée dans l'intérêt des travailleurs ou des communautés locales dans lesquelles le capital est déployé.

Les institutions de financement du développement (IFD) gérées par les gouvernements sont un autre acteur majeur10. Les IFD sont des organismes quasi publics qui poursuivent un but lucratif, souvent aux côtés des bureaux de coopération au développement. Plutôt que de distribuer des subventions, les IFD investissent. Et elles sont très actives dans l'agriculture, un domaine ciblé depuis longtemps par l'aide étrangère. On dit souvent que lorsque des IFD souscrivent à un fonds de capital-investissement, cela est considéré comme une « approbation » qui permet à d'autres sources de capitaux de participer. En Afrique, les IFD ont un rôle particulièrement essentiel dans les fonds de capital-investissement, plus encore que dans les fonds de pension. Cela signifie que les IFD ont une lourde responsabilité dans l'évolution des investissements de capital-investissement dans l'agriculture, du moins en Afrique.

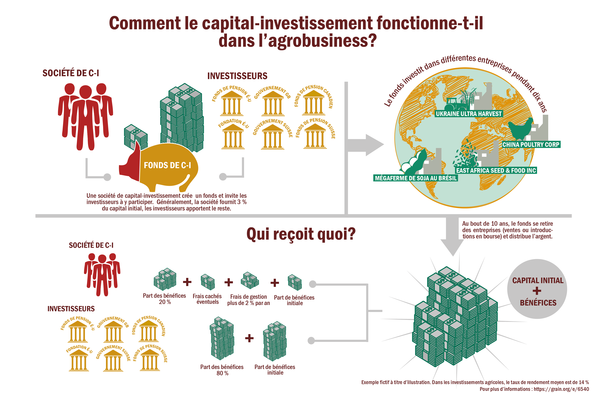

Comment fonctionne le capital-investissement ?

Le capital-investissement est organisé différemment aux États-Unis et en Europe, les entreprises des autres régions utilisant l'une ou l'autre configuration. Mais leurs caractéristiques sont similaires.

Une petite équipe d'experts (une « société de capital-investissement » dirigée par des « gestionnaires de fonds » en Europe ou une « société à responsabilité limitée » dirigée par des « commandités » aux États-Unis) concevra un fonds en vue d'investir dans une zone déterminée. Le fonds aura un thème et une stratégie particuliers (par exemple, le financement de démarrage pour les petites et moyennes entreprises en Afrique) et il sera normalement enregistré dans un paradis fiscal comme les îles Caïmans, Maurice, Londres ou le Delaware. Les experts iront ensuite lever des fonds et obtiendront des engagements (également appelés « souscriptions ») auprès d'un certain nombre d'investisseurs, qu'il s'agisse de banques de développement, de fondations ou de fonds de pension. Une fois que la réserve d'argent est engagée, le fonds est « clôturé » et les gestionnaires se mettent au travail pour chercher où investir l'argent. Les investissements peuvent prendre diverses formes. Il peut s'agir de transactions de capital-risque (argent placé dans des entreprises récentes, des startups), d'investissements de développement (par exemple, pour aider une entreprise à s'internationaliser) ou de rachats (avec effet de levier ou non, prise d'une majorité d'actions ou non), pour n'en citer que quelques types. Un fonds se retrouvera normalement avec un « portefeuille » de plusieurs sociétés dans lesquelles il investit, ou de biens fonciers dans le cas des terres agricoles. Les gestionnaires de fonds jouent souvent un rôle actif dans ces entreprises, que ce soit à la présidence du conseil d’administration ou dans la mise en œuvre des changements stratégiques.

cliquez sur l'image pour l'agrandir

cliquez sur l'image pour l'agrandirEn règle générale, un fonds de capital-investissement a une durée de vie ne dépassant pas 10 ans, ce qui signifie que tous les investissements réalisés par le fonds doivent être liquidés (c'est-à-dire « cédés ») dans ce délai, soit en vendant les sociétés et les actifs que le fonds a acquis ou en les introduisant en bourse. À ce stade, les investisseurs récupéreront le capital investi plus leur part des bénéfices, moins les frais payés aux gestionnaires de fonds. Le fonds peut également entraîner des pertes, amenant les investisseurs à perdre tout ou partie de l'argent qu'ils ont investi.

Des gains pour qui ?

Les fonds de capital-investissement investis dans l'alimentation et l'agriculture versent normalement aux gestionnaires de fonds des « frais de gestion » annuels de 2 % sur le capital total investi, que l'investissement réussisse ou non. Les gestionnaires de fonds prennent également généralement 20 % des bénéfices générés par le fonds, soit transaction par transaction, soit à la fin de la durée de vie du fonds. Étant donné que les gérants du fonds, ou les commandités, n'investissent normalement que 1 à 5 % d'un investissement, le gain pour eux, en termes de risque, est très élevé (voir illustration). À cela s'ajoute un certain nombre de frais cachés qui peuvent être facturés à des fonds ou à des transactions spécifiques, légalement ou non, ainsi que des échappatoires fiscales11. Les commandités peuvent, par exemple, percevoir des honoraires pour siéger aux conseils d'administration des différentes sociétés dans lesquelles le fonds a pris des parts ou facturer des frais de service à ces sociétés12. Puisqu'une proportion notable des personnes les plus riches du monde est liée au capital-investissement, il est raisonnable de déduire que les gérants, ou les commandités, s'en tirent plutôt bien13. Mais pour ceux qui investissent, les commanditaires, c'est une autre histoire. D'après les données que nous avons consultées sur les terres agricoles et l'investissement agricole, les rendements des fonds diffèrent pour les investisseurs. Certains perdent de l'argent, pour beaucoup les pertes avoisinent 8 à 12 % par an, pour certains jusqu'à 40 %. Selon nos calculs, le taux de rendement interne net moyen (c'est-à-dire le retour sur investissement annualisé moins les frais) des fonds investissant dans l'agriculture en 2019, en fonction de la région où va l'investissement, et uniquement pour les cas où les données sont communiquées, était de 14 % en Afrique, 12 % en Asie, 11,6 % en Amérique latine et 9,9 % en Amérique du Nord. (Pour l'Europe et l'Asie occidentale/l’Afrique du Nord, il n'y a pas suffisamment de données.) En comparaison, les rendements nets annualisés médians pour le capital-investissement dans son ensemble seraient de 17 % pour les trois dernières années14.

Mais ces chiffres rapportés par le secteur lui-même sont contestés. À l'heure actuelle, il y a un grand débat sur la question de savoir si, ou dans quelle mesure, des investisseurs comme les fonds de pension ont été « incités » à se lancer dans le capital-investissement sur la base de promesses gonflées, car les rendements ne sont pas beaucoup plus élevés que s'ils avaient investi sur les marchés boursiers. Une étude indépendante portant sur la période 2006-2019 révèle que les rendements sont plutôt de 11 %15. Calpers, l'un des plus grands fonds de pension publics des États-Unis, déclare ouvertement maintenant que leurs rendements, nets de frais, ont été de 10,7 % par an. Cela pourrait être considéré comme comparable à un investissement en bourse par le biais d'un fonds indiciel, sauf que le chiffre ne tient pas compte des frais que Calpers et tous les autres investisseurs en capital-investissement ont versés aux gestionnaires de fonds au cours de la même période, qui représentent la somme exorbitante de 230 milliards USD. Cela représente un énorme transfert de capitaux directement dans les poches d'un petit groupe de gestionnaires de fonds16.

« Avant, nous plantions du riz, des haricots, du maïs, de la citrouille. Mais plus maintenant. Il n'y a plus suffisamment de place à cause des fermes ; nous sommes encerclés », explique Maria de Lurdes Gomes, une mère de 12 enfants qui fait partie d'une communauté Quilombola vivant dans la région de Tocantins, où Pátria est en train d'acheter des terres agricoles. (Crédit photo : Folha de Sao Paolo)

Il faut comparer cela avec la façon dont ces investissements se passent pour les communautés sur le terrain. Pour beaucoup, le seul terme de « capital-investissement » inspire la peur, car de nombreux accords ont conduit à des licenciements de travailleurs dans les entreprises ciblées, au remplacement des équipes de direction, à des entreprises dépouillées de leurs fonds propres et endettées, puis paralysées et fermées. De nombreux exemples de cette situation abondent aux États-Unis, un exemple récent étant la destruction de Toys ‘R Us et de ses 33 000 emplois17. Mais on les trouve également dans d'autres pays, comme l'Inde, comme nous pouvons le voir avec le cas d'Omnivore Partners, dans l'annexe à ce rapport.

Éthique, transparence et réglementation

Le secteur du capital-investissement est soumis à très peu de réglementation ou de contrôle, ce qui est un élément central de son attrait pour les investisseurs (et c’est pourquoi il est souvent présent en offshore). En 2010, les États-Unis ont adopté une législation obligeant les sociétés de capital-investissement gérant plus de 150 millions USD à s'inscrire auprès de la Securities and Exchange Commission, mais la SEC n'a guère exercé de surveillance sur ces sociétés18. En Europe, l'UE a également tenté de s'orienter vers plus de communication et de contrôle, sans faire de vagues, tandis que le Royaume-Uni a promis que le Brexit permettrait d'assouplir la réglementation19. Le Kenya n'a pas de réglementation générale du capital-investissement, tandis que le Brésil, l'Inde et d'autres pays n'ont pas non plus de contrôles stricts20. Au-delà du laxisme des exigences en matière de déclaration et de divulgation, le traitement fiscal à une distance excessive constitue un problème majeur. Les honoraires perçus par les gestionnaires d’investissement sont imposés en tant que revenus, mais les bénéfices sont imposés à un taux beaucoup plus faible en tant que plus-values. Cela incite les gestionnaires à renoncer aux « honoraires » et à les considérer comme des participations aux bénéfices. En outre, de nombreux paiements ne seraient ni enregistrés ni imposés, et la structure de la plupart des fonds, qui passent par plusieurs filiales situées dans des paradis fiscaux offshore, peut faciliter les prix de transfert ou l'évasion fiscale, comme cela est présumé dans le cas des activités de NCH Capital en Ukraine, analysées dans l'annexe au présent rapport. Même lorsque les autorités rattrapent les entreprises, elles ont tendance à régler la question pour un montant convenu sans changer les règles ou les pratiques21.

Pour ce qui est de la responsabilité politique ou sociétale, il n'y en a pratiquement pas. Le secteur aime présenter sa lente adoption des critères « environnementaux, sociaux et de gouvernance » (ESG) et la signature de textes comme les Principes pour l'investissement responsable comme preuves de sa bonne conduite. Mais, comme le montrent clairement leurs investissements dans les terres agricoles, il s'agit de quelque chose de superficiel et intéressé22.

Les travailleurs contrôlent-ils les gestionnaires de leurs fonds de pension ?

GRAIN cherche à attirer l'attention sur le rôle des fonds de pension dans l'accaparement des terres pour la production agricole à l'échelle mondiale depuis 201123. Nous avons même présenté des conclusions et des accusations solides concernant les opérations de TIAA, le plus grand fonds de pension aux États-Unis, qui a adopté l'investissement dans les terres agricoles comme stratégie unique et a entraîné de nombreux autres fonds de pension dans ses investissements, au Brésil24. TIAA a maintenant créé toute une branche, appelée Nuveen, pour gérer son portefeuille de terres agricoles qui couvre également l'Europe, l'Australie et les États-Unis. Nuveen est aujourd'hui le plus grand investisseur mondial dans les terres agricoles.

En effectuant les recherches pour cet article, nous avons été surpris d'apprendre qu'en 2017, l'UAW (United Auto Workers) Retirees Medical Care Trust avait investi 400 millions USD dans des transactions portant sur des terres agricoles au Brésil via Proterra, Black River et Amerra25. L'UAW est un important syndicat américain et le Medical Care Trust gère les prestations de soins de santé de ses retraités. Proterra et Black River sont des sociétés de capital-investissement dédiées aux rachats de terres agricoles qui sont issues de Cargill26. À l'heure actuelle, Proterra dispose d'une énorme somme de 3 milliards USD sous gestion, dont 600 millions USD en « dry powder » (littéralement « poudre sèche », fonds engagés par des investisseurs, mais pas encore investis quelque part). Proterra gère notamment avec l'argent de l'UAW le Black River Agriculture Co-Invest Fund A, qui prend des positions de contrôle dans des exploitations agricoles en Australie et en Amérique latine, pour un rendement net de 14,1 %27. Amerra, pour sa part, est un investisseur sur le marché de la dette privée et du capital-investissement, axé sur l'agriculture, avec 1,8 milliard USD sous gestion. La réputation d'Amerra n'est pas très reluisante. La société, connue pour avoir couru après des actifs en difficulté, une stratégie appelée « investissement vautour », est poursuivie par plusieurs grandes banques pour avoir aidé et encouragé la fraude commise par Transmar, négociant international de cacao28. Elle a également vu récemment ses offres pour des actifs agroalimentaires brésiliens rejetées et a été traduite en justice pour d'autres affaires29. Les actifs en terres agricoles de l'UAW ont peut-être changé depuis 2017, mais la question demeure de savoir si, et dans quelle mesure, ses travailleurs connaissent et exercent un contrôle sur la façon dont leurs fonds sont gérés30.

En juillet 2020, l'Union internationale des travailleurs de l'alimentation, de l'agriculture, de l'hôtellerie-restauration, du tabac et des branches connexes a publié un commentaire portant sur les explications du gouvernement américain indiquant que le secteur du capital-investissement pouvait désormais avoir accès à l'épargne-retraite individuelle. L'Union exhorte les organisations syndicales à « faire pression pour que les instruments de placement publics, soutenus par les garanties de la banque centrale, soutiennent les emplois durables et la transition vers une économie à faible émission de carbone, et coupent le cordon ombilical reliant l'avenir des travailleurs aux milliardaires des obligations spéculatives. » Étant donné le lien « ombilical » profond entre le capital-investissement, l'accaparement des terres agricoles et le système alimentaire, cet appel ne saurait être plus urgent.

Capitaux privés, problème public

Le capital-investissement n'est qu'une des catégories d'investisseurs qui prennent le contrôle d'actifs dans le domaine de l'alimentation et de l'agriculture – qu'il s'agisse de terres agricoles, de terminaux céréaliers, d'usines de transformation de la viande ou de livraison de nourriture – et transforment la situation des agriculteurs, des pêcheurs et des travailleurs. Mais c'est une classe puissante. Bien que ses opérations soient opaques et à peine prises en compte, le capital-investissement, en tant que secteur, s'est énormément développé depuis la crise financière de 2008 et devient de plus en plus concentré, tout en étant de plus en plus présent dans les pays du Sud31.

Cette tendance s'inscrit dans un processus plus général par lequel le monde de la finance – banques, fonds, compagnies d'assurance, etc. – prend le contrôle de l'économie réelle, notamment des forêts, des bassins hydrographiques et des territoires des populations rurales. C’est ce qu’on appelle la financiarisation. En plus de déraciner les communautés et de s'emparer des ressources pour asseoir un modèle d'agriculture industrielle et orientée vers l'exportation, elle transfère le pouvoir vers des salles de conseil d'administration éloignées, occupées par des personnes sans lien avec l'agriculture, et encore moins préoccupées par les questions locales, et qui sont simplement là pour gagner de l'argent.

Les communautés locales, accablées par l'odeur insupportable et la présence constante des mouches attirées par l'élevage porcin de Coexca financé par un fonds de capital-investissement danois au Chili, ont poussé leurs autorités locales à agir. (Crédit photo : Resumen Chile)

Il est déconcertant que les principaux acteurs du secteur du capital-investissement soient les fonds de pension populaires, suivis des institutions gouvernementales de financement du développement. Ils sont responsables, mais il n'y a aucun lien entre eux et les personnes dont ils investissent l'argent, encore moins entre eux et les communautés touchées par ces investissements. Comme le montrent les exemples de la section suivante, cela doit changer, car ils ont trop de pouvoir et trop peu de responsabilités. Dans un monde aux prises avec une crise économique déclenchée par la pandémie de Covid et une crise climatique qui s'intensifie, nous devons mettre sur la table la question de savoir comment mieux soutenir les départs à la retraite des gens et comment démanteler et non renforcer le système alimentaire industriel. Ce faisant, nous pourrions réussir à éliminer complètement le capital-investissement.

Annexe : Études de cas sur le capital-investissement dans l'agrobusiness dans le monde entier

NCH Capital : premier magnat foncier d'Europe de l'Est

La société de capital-investissement NCH Capital, basée à New York, a été fondée en 1993 par deux hommes d'affaires américains, George Rohr et Moris Tabacinic, qui ont pris part à la frénésie de privatisations qui a suivi l'éclatement de l'Union soviétique. Ils ont vu une occasion en or dans les terres agricoles de la région et, à partir de 2005, ils ont créé plusieurs fonds dans l'idée de louer ou d'acheter des fermes à bas prix et de les regrouper en grandes exploitations de type américain pour la culture des céréales et du soja.

NCH a attiré d'importants investissements de fonds de pension américains et européens, de fondations et de fonds de dotation, comme le Harvard University Endowment Fund, le fonds de pension néerlandais PGGM et la fondation du fondateur d'eBay Jeff Skoll. Il a ensuite utilisé ces investissements à travers une structure offshore opaque, allant des îles Caïmans à Chypre, et dans un « réseau de relations de coentreprises » avec des acteurs locaux pour s'emparer de terres agricoles en Ukraine, en Russie et dans d'autres anciennes républiques soviétiques32.

Le soutien le plus important de NCH dans cette entreprise a été la Banque européenne pour la reconstruction et le développement (BERD). Entre 2009 et 2014, la BERD a octroyé aux holdings chypriotes de NCH 140 millions USD de prêts à faible taux d'intérêt et, en mai 2013, la BERD a pris une participation directe de 100 millions USD dans l'un des fonds d'acquisition de terres agricoles de NCH33.

Selon une société lettone qui était le principal partenaire de la coentreprise de NCH pour ses opérations agricoles ukrainiennes, NCH a utilisé les prêts à faible taux d'intérêt accordés par la BERD à ses sociétés chypriotes pour prêter à ses activités agricoles en coentreprise à des taux d'intérêt plus élevés3435. NCH a également demandé à ces filiales d'acheter des équipements et des produits auprès de sociétés offshore à des prix gonflés et ensuite de vendre à prix réduit des céréales et d'autres produits à ces sociétés offshore. Dans des affaires qui sont actuellement devant les tribunaux en Lettonie et en Ukraine, le partenaire letton de NCH affirme que le système a permis de siphonner les bénéfices des coentreprises ukrainiennes au profit de l'entité offshore, en faisant disparaître leur part des bénéfices et en permettant ainsi à NCH de se soustraire à l'impôt. Finalement, selon le partenaire letton, NCH les a frauduleusement chassés de l'entreprise et les a forcés à accepter un rachat pour un prix bien inférieur à la valeur de leurs actions. Dans l'ensemble, ils estiment que les actions de NCH leur ont coûté 10 millions USD en pertes de profits36.

Aujourd'hui, NCH affirme avoir cumulé une réserve foncière de 700 000 hectares en Russie et en Ukraine, avec d'autres participations en Roumanie, en Moldavie, au Kazakhstan, en Lettonie et en Bulgarie37. On ne sait pas comment NCH a pu contourner les diverses restrictions à la propriété étrangère des terres agricoles qui existent dans nombre de ces pays. En Moldavie, les enquêtes de RISE Moldova ont révélé que NCH a été en mesure d'exploiter une faille dans l'interdiction du pays sur la propriété étrangère des terres agricoles, en dissimulant les achats de terres par le biais d'une société moldave qui est en fait détenue par une autre société enregistrée en Moldavie, entièrement détenue par l'une des holdings de NCH basées à Chypre38. Cette société moldave a amassé d'énormes superficies de terres agricoles pour NCH en ciblant les agriculteurs âgés, vulnérables et susceptibles de vendre leurs terres à bas prix.

« Ils ont acheté partout […] des vergers et des vignobles. Ils offraient un prix bas, entre 500 et 600 USD par hectare », explique Gheorghe Severin, un agent foncier du village moldave de Văleni. « Les gens, s'ils sont laissés seuls, vieux, sans aide, sans soutien, n'ont d'autre choix que de vendre et beaucoup ont vendu39. »

En Ukraine, NCH a dû louer des terres à de petits agriculteurs en raison d'un moratoire sur la vente des terres agricoles. Mais la situation est en train de changer. Après des années de pressions de la part de la Banque mondiale, du Fonds monétaire international et de la BERD, le parlement ukrainien a finalement été contraint, via un plan de secours du FMI pour la Covid, d’adopter un projet de loi de réforme agraire extrêmement impopulaire, qui supprime le moratoire et pourrait finalement ouvrir la porte aux entreprises étrangères qui veulent acquérir des terres agricoles en Ukraine40. NCH a participé activement à ce coup d'État orchestré. C'est une visite du secrétaire américain au Commerce au président ukrainien en 2015 qui a vraiment enclenché le processus de changement de la loi foncière. Au cours de cette visite, les États-Unis ont obtenu un accord de l'Ukraine selon lequel serait mis en œuvre un plan de réforme du FMI qui comprenait une privatisation des terres comme condition pour deux garanties de prêt d'un milliard USD du gouvernement américain41. L'un des rares représentants d’entreprise à avoir accompagné le secrétaire américain au Commerce pour ces réunions de haut niveau n'était autre que le fondateur et directeur général de NCH, George Rohr42.

Tiga Pilar Sejahtera Foods, un important producteur de nouilles appartenant au géant du capital-investissement KKR, possède 60 000 hectares de plantations de palmiers à huile en Indonésie. (Crédit photo : GA Photo/Mohammad Defrizal)

KKR : les barbares à la porte de la ferme

Kolberg Kravis Roberts, la société de Wall Street qui a inventé le rachat par endettement dans les années 1980 et a été immortalisée dans le livre « Barbarians at the gate », est l'un des plus grands groupes de capital-investissement dans le monde. (Les quatre premiers sont appelés les « ABCK » pour Apollo, Bain, Carlyle et KKR.) Elle a conclu quelque 42 transactions dans le domaine de l'alimentation et de l'agriculture pour un montant de 61 milliards USD. Certaines de ces transactions ont été importantes.

- En 1987, aux États-Unis, KKR a racheté RJR Nabisco pour 25 milliards de dollars, puis l'a retiré de la bourse, l'a démembré et a vendu ses différents éléments comme Del Monte Foods, Chun King et Babe Ruth/Butterfinger, avant de finalement se retirer en 2005. KKR a également acheté et s’est retiré d'autres grandes sociétés alimentaires américaines comme Beatrice Foods.

- En 2014, KKR a racheté Afriflora Sher, un important producteur mondial de roses enregistré aux Pays-Bas, mais possédant des fermes en Éthiopie, pour 200 millions USD. « Nous voyons l'Afrique comme une destination d'investissement attractive à long terme […] son potentiel est extraordinaire », a déclaré à l'époque le responsable des opérations de KKR en Afrique, Kayode Akinola43. Tout aussi enthousiaste, la Société financière internationale de la Banque mondiale a prêté aux fermes 90 millions d'euros supplémentaires l'année suivante. Fin 2017, KKR a annoncé qu'elle se retirait de Sher et a dissous son équipe d'investissement africaine, car elle « ne pouvait pas trouver suffisamment de grandes entreprises à acheter »44. Malgré l'enthousiasme antérieur d'Akinola, cela a été le seul et unique investissement direct de KKR en Afrique.

- En Indonésie, depuis 2014, KKR a cumulé une participation importante dans Tiga Pilar Sejahtera Foods (20 % des actifs, 35 % des droits de vote) et Japfa Comfeed (actuellement 8 % des actifs, contre 12 % en 2019). Les deux sont des entreprises leaders du pays sur les marchés de la volaille, du riz, des nouilles et de l'huile de palme. En fait, Japfa est le deuxième plus grand producteur de volailles en Indonésie, avec 100 exploitations appartenant à la société et 9 000 producteurs sous contrat.

- En Chine, KKR a racheté 70 % de COFCO Meat avant de l’introduire en bourse, 24 % de China Modern Dairy Holdings avant de la vendre à China Mengniu, une participation dans Ma Anshan Modern Farming, aujourd'hui l'une des plus grandes sociétés laitières chinoises détenue par Mengniu, et une participation de 18 % dans le producteur de poulet Fujian Sunner Devt Co, premier fournisseur de volailles pour le secteur chinois de la restauration rapide (KFC, McDonalds). La plupart de ces transactions ont eu lieu entre 2014 et 2017, démontrant le puissant appétit de KKR pour les grandes entreprises de l’agrobusiness. En tant que société de capital-investissement, son objectif n'est pas de rester longtemps dans l'une de ces sociétés, mais d’y entrer, de la restructurer puis de se retirer quelques années plus tard en faisant un bénéfice important.

- Le KKR Asian Fund III, un fonds de rachat de 8,5 milliards USD qui a récemment investi dans diverses sociétés alimentaires, notamment l'activité de pâtes à tartiner d'Unilever en Indonésie et Arnott's Biscuits en Australie, enregistre des rendements annuels nets pour ses investisseurs – principalement des fonds de pension et des compagnies d'assurance – de 23,7 %, contre 43,3 % l'an dernier45.

Le géant de Wall Street a également essuyé des échecs notables. Il a tenté de s’emparer de la société espagnole Pescanova, l'une des plus grandes entreprises de pêche au monde, lorsqu'elle a fait faillite en 2013. La même chose s'est produite avec Birds Eye, la plus grande entreprise britannique de poisson congelé, lorsqu'Unilever l'a mise en vente en 2006. Aucune de ces transactions n'a été menée à terme.

Il est à noter que KKR est, directement ou indirectement, investi dans les terres agricoles par le biais de ses participations dans Tiga Pilar Sejahtera Foods (60 000 ha de plantations de palmiers à huile) et Japfa en Indonésie (100 exploitations avicoles, nombre d’hectares inconnu), Fujian Sunner Development Company (300 exploitations avicoles, nombre d’hectares inconnu) en Chine et Sundrop (20 hectares de serres) en Australie. Il convient également de noter que COFCO Meat, Japfa, Modern Dairy et Sunner se classent parmi les sociétés à « haut risque » dans le classement FAIRR des producteurs de protéines, ce qui signifie qu'elles sont parmi les moins performantes en termes de durabilité46.

En mai 2020, KKR a annoncé qu'il développait encore plus son Fonds asiatique III et investissait 1,5 milliard USD dans Reliance Jio, le géant indien des télécommunications dirigé par le milliardaire asiatique Mukesh Ambani. Cela donne à KKR une participation de 2,3 % dans l'entreprise, aux côtés de Facebook (10 %) et de quelques autres nouveaux entrants. Étant donné que Facebook possède Whatsapp, l'une des plateformes grand public les plus puissantes en Inde, Reliance Jio pourrait devenir un hub de logistique et de paiement clé pour la vente au détail et la livraison de produits alimentaires en Inde susceptible de prendre la relève du secteur informel.

Les opérations de Carlyle dans l’agrobusiness

Le groupe Carlyle, l'une des plus grandes sociétés de capital-investissement extrêmement diversifiées dans le monde, a un profil similaire à celui de KKR. Grâce à divers fonds, ainsi qu'à des investissements directs, il s’est attaqué à l'agriculture et l'agrobusiness dans les pays du Sud.

En 2012, par le biais de son premier fonds pour l'Afrique, Carlyle a racheté Export Trading Group, un important négociant en produits agricoles africains, pour 210 millions USD. Remgro et Afirma Capital étaient co-investisseurs. En 2015, Carlyle a revendu sa participation à la direction pour un montant inconnu. (Suite à cela, le japonais Mitsui a acquis 30 % d'ETG pour 265 millions USD.) En 2018, Carlyle a racheté la société sud-africaine Tessara, un fabricant d'emballages alimentaires.

En Asie, Carlyle a été beaucoup plus présent et actif. En 2011, il a directement tenté d'acheter une participation de 200 millions USD dans Garuda Food, l'un des principaux conglomérats alimentaires d'Indonésie, mais il a échoué. En 2017, avec Citic Ltd, il a pris une participation de 80 % dans McDonald's China. En 2018, il a tenté d'acheter la division des aliments grand public de Kraft Heinz India, mais a ensuite abandonné ce projet. Et en ce moment, il fait une offre concernant Sunrise, un producteur international d'épices, d'huile et de papadums basé en Inde.

Entre 2009 et 2010, Carlyle a pris des participations minoritaires dans la société laitière chinoise Yashili, China Agritech et China Fishery Group. (En 2013, China Fishery Group a racheté Copeinca, un producteur péruvien de farine de poisson.) En Inde, Carlyle a racheté en 2010 l'un des principaux producteurs laitiers du pays, Tirumala Milk Products, pour 23,3 millions USD, qu'il a vendu quatre ans plus tard au géant laitier français Lactalis.

En Arabie saoudite, Carlyle a acheté 42 % des parts du groupe Al Jammaz en 2011. Al Jammaz possède Alamar, l'exploitant en franchise de diverses chaînes de restauration rapide de la région (Dominos Pizza, Wendy's, Dunkin Donuts). Mais il est également impliqué dans la commercialisation d'intrants agricoles (semences, produits chimiques à usage agricole, irrigation, machines, produits de santé animale et additifs alimentaires) ainsi que dans la culture des dattes en Arabie Saoudite. En 2013, Carlyle a acheté une participation minoritaire dans Nabil, un fabricant de viande basé en Jordanie.

Ces investissements ont été réalisés pour le compte de clients de Carlyle, principalement des fonds de pension américains et européens, des fondations et des compagnies d'assurance.

Helios Investment Partners : un acteur majeur en Afrique

Helios Investment Partners a longtemps prétendu être la plus grande société d'investissement privée axée sur l'Afrique. La taille de ses fonds semblerait étayer ces affirmations. Ses deux derniers fonds, qui consacrent une proportion importante à l'alimentation et à l'agriculture, ont levé chacun plus d'un milliard USD. Pourtant, comme pour la plupart des fonds de capital-investissement axés sur l'Afrique, Helios a reçu une grande partie de son capital de banques de développement comme la Société américaine de promotion des investissements à l'étranger (Overseas Private Investment Corporation - OPIC) ou le Groupe CDC du Royaume-Uni, qui a récemment injecté 100 millions USD dans le Fonds Helios Investors IV47. Selon les termes d'Henry Obi, le directeur de l'exploitation de la société, « Helios ne serait pas ici aujourd'hui sans l'OPIC. Elle nous a donné notre première chance en 2004 et maintenant nous gérons plus de 2 milliards de dollars et nous investissons dans toutes sortes de projets dans toute l'Afrique48.

L'acquisition de l'activité engrais de Louis Dreyfus en Afrique de l'Ouest et la prise de contrôle de la plus grande société de semences hybrides d'Asie de l'Ouest et d'Afrique du Nord ont été ses deux principales interventions dans l'agrobusiness africain. Dans les deux cas, Helios s'est associé à d'autres investisseurs. L'activité engrais a été achetée avec Temasek, l'investisseur du fonds souverain de Singapour. Le négociant en matières premières français Louis Dreyfus n'avait guère investi dans cette entreprise tentaculaire, autrefois connue sous le nom de SCPA Sivex International, depuis qu'il l'avait acquise pour 85 millions USD à l'État français dans le cadre d'un processus de privatisation en 201149. Mais à peine six ans plus tard, le Financial Times a rapporté que Louis Dreyfus l'avait vendue à Helios et Temasek pour 200 millions USD50. Les nouveaux propriétaires ont donné à l'entreprise une cure de jouvence et un nouveau nom (Solevo) et souhaitent s'associer à la campagne sur l'autosuffisance en riz du gouvernement de Côte d'Ivoire51.

La société de semences achetée par Helios, Misr Hytech, était auparavant la filiale égyptienne du groupe de sociétés de semences hybrides Proagro, qui a son siège aux États-Unis, mais intervient principalement en Asie de l'Ouest, en Afrique du Nord et en Inde. Dans ce dernier cas, l'accord a été initié par un autre groupe de capital-investissement, Lorax Capital Partners – une société égyptienne créée pour administrer l'Egyptian American Enterprise Fund qui avait été mise en place sous l'administration Obama « pour promouvoir des politiques et des pratiques propices au renforcement du secteur privé en Égypte » à la suite du renversement de l'allié de longue date des États-Unis, Hosni Moubarak. Le Congrès américain a créé ce fonds pour « autonomiser les entrepreneurs égyptiens » et pour investir « en particulier dans les petites et moyennes entreprises » 52. Il est donc étrange qu'elle s'associe à une société de capital-investissement basée au Royaume-Uni pour reprendre une société américaine considérée comme le plus grand producteur de semences hybrides du Moyen-Orient.

En juillet 2020, le groupe canadien de capital-investissement Fairfax, une unité de la caisse de retraite du gouvernement de l'Ontario, a fusionné avec Helios53. La nouvelle entité dispose d'un total de 3,6 milliards USD sous gestion, Helios détenant 45,9 % des actions. Les fonds et les investisseurs Helios antérieurs seront désormais transférés à la nouvelle société qui vise à devenir un acteur plus grand et plus diversifié dans le paysage africain.

SilverStreet Capital : investir dans les fermes africaines, profiter des paradis fiscaux européens

On raconte que Gary Vaughan-Smith a eu l'idée de créer un fonds de capital-investissement pour acheter des terres agricoles en Afrique alors qu'il travaillait dans une société de gestion d'actifs néerlandaise pendant la crise alimentaire et financière de 2007-2008. Constatant à quel point les fonds de pension avaient peur des « actifs réels » qui pourraient les protéger d'un marché boursier en cours d’effondrement, Vaughan-Smith, qui a grandi au Zimbabwe, a vu une opportunité dans les terres agricoles fertiles et bon marché de l'Afrique australe. « Je trouve vraiment enthousiasmant de pouvoir apporter ce type de capital d'investissement en Afrique », a déclaré Vaughan-Smith à un magazine d'investisseurs de fonds de pension54.

La société de capital-investissement que Vaughan-Smith a par la suite mise en place pour diriger cette opération, SilverStreet Capital, a été créée au Royaume-Uni. Son premier fonds, le Silverlands Fund, a été clôturé en 2012 avec 214 millions USD, dont près de la moitié provenant de fonds de pension danois55. Le reste a été fourni par des banques de développement, comme le Groupe CDC pour le Royaume-Uni, l'OPIC pour les États-Unis, le FinnFund pour la Finlande et l'IFU pour le Danemark. L'OPIC et la MIGA de la Banque mondiale ont également apporté leur contribution avec une assurance contre les risques politiques pour couvrir les investissements du fonds.

Le modèle économique du fonds est assez simple. Il vise à amener l'agrobusiness industriel occidental en Afrique en gérant ses propres exploitations à grande échelle, en organisant une production sous contrat avec des agriculteurs locaux et en vendant des semences hybrides et des poussins à des fermes dans des pays comme la Zambie et la Tanzanie. Il le met en œuvre à travers de nombreuses filiales, dont la plupart sont entièrement détenues par le fonds. Avec un si grand nombre de banques de développement à bord, SilverStreet est très sensible aux accusations d'accaparement de terres et publie chaque année des rapports « d'impact et d’ESG » qui regorgent d'exemples de la manière dont le fonds profite aux Africains.

Mais on peut se demander quelle proportion du capital « investi » dans Silverlands parvient réellement jusqu'au continent africain et y reste. Les investisseurs qui se sont engagés dans le Silverlands Fund, enregistré dans le paradis fiscal luxembourgeois, ont accepté de payer à la société de Vaughan-Smith des frais de gestion annuels de 2 % sur le total des engagements dans le fonds, soit environ 4 à 5 millions USD chaque année56. Cela signifie que sur la durée de vie du fonds, soit 10 ans, les gestionnaires du fonds prélèveront entre 40 et 50 millions USD sur la cagnotte totale, prétendument pour payer les frais généraux, les frais d’audit préalable et le suivi. Les sociétés africaines du portefeuille peuvent être une source d’honoraires supplémentaires pour les gestionnaires de fonds. Par exemple, le Silverlands Fund a investi dans une société basée en Afrique du Sud dans laquelle Vaughan-Smith siège au conseil d'administration. En 2019, cette société lui a versé personnellement plus de 14 000 USD en honoraires, tandis qu'un autre dirigeant de SilverStreet qui siège également au conseil d'administration a reçu près de 17 000 USD57.

Il est difficile d'évaluer quelle part de ces frais de gestion reviennent à Vaughan-Smith et ses partenaires parce que les opérations sont gérées par de nombreuses sociétés, la plupart à l'étranger. Les paiements des frais de gestion, par exemple, sont versés à la société luxembourgeoise SilverStreet Management, qui est le commandité du Silverlands Fund. Elle verse ensuite des « honoraires de conseil » à deux autres sociétés : l'une appelée SilverStreet Capital Agricultural Advisors, pour laquelle il n'y a aucune information publique, car elle est basée dans le paradis fiscal opaque de Guernesey, et une autre appelée SilverStreet Capital LLP, basée à Londres. Cette dernière société est détenue à au moins 75 % par Vaughan-Smith et mentionne également sa femme comme administrateur58.

Le Silverlands Fund visait un taux de rendement interne net entre 10 et 20 %, selon une récente présentation de l'entreprise59. Avec 17 % des bénéfices qui reviennent à la société de Vaughan-Smith au titre de la commission de performance, et sans avoir mis plus de quelques milliers de dollars de leur poches dans le capital de départ du fonds, les commandités sont susceptibles de repartir avec peut-être 100 millions USD ou plus60. En revanche, l'entreprise affirme qu'elle a augmenté les revenus des agriculteurs en moyenne d'environ 330 USD par an61.

Bill Gates : le capital-investissement pour lutter contre la pauvreté ?

La Fondation Bill et Melinda Gates est l'une des plus grandes organisation philanthropiques finançant la diffusion du modèle d'agriculture industrielle dans les pays du Sud. C’est l'un des principaux contributeurs à l'Alliance pour une révolution verte en Afrique et elle soutient largement le système international de recherche agricole parapublic. Par le biais du Bill and Melinda Gates Foundation Trust, qui gère la dotation de la fondation, le couple est également investi dans le capital-investissement et prend des positions dans des entreprises agricoles et alimentaires du monde entier62.

En Asie, Gates a investi dans Stellapps, une startup indienne qui est en train de numériser l'énorme industrie laitière du pays. L'entreprise travaille actuellement avec cinq millions de producteurs laitiers locaux en leur offrant des logiciels et des services liés à Internet. En 2018, Gates a contribué à un tour de table de 14 millions USD pour Stellapps, sa toute première participation dans l'agriculture indienne63. Auparavant, en Chine, Gates était impliqué dans le Hony Capital Fund III, qui a mené deux opérations de rachat dans le dynamique secteur des supermarchés de Pékin. En 2009, le fonds a pris une participation de 25 % dans la chaîne de magasins d'alimentation Beijing Merry Mart pour 117 millions USD et une participation de 11 % dans la chaîne de magasins Wumart de la ville pour 213 millions USD64.

En Afrique, Gates a participé à un fonds géré par le groupe Abraaj, basé à Dubaï, un « pionnier » du capital-investissement de 14 milliards USD qui s'est effondré en 2018, couvert de dettes et faisant l’objet d’accusations de fraude. En 2009, le Health in Africa Fund d’Abraaj, qui représente 105 millions USD, a pris une participation de 49 % dans Gallus, une exploitation d'élevage de volailles en Tunisie, dont il s'est retiré cinq ans plus tard65. En 2009, le fonds a également versé 18,7 millions USD pour une participation de 10 % dans Brookside Dairy au Kenya66. Brookside est une entreprise de transformation laitière créée par la famille Kenyatta, très puissante dans le pays, qui a conservé les 90 % restants. Elle contrôle 45 % du marché kenyan du lait conditionné et exporte vers la Tanzanie et l'Ouganda. En 2014, le géant laitier français Danone a acheté une participation de 40 % dans l'entreprise, qui à l'époque avait des projets d'expansion. (Par exemple, en 2016, Brookside a repris Inyange, la plus grande entreprise agroalimentaire du Rwanda, liée au parti du président Paul Kagame67.) Aujourd'hui, Brookside est le plus grand transformateur de produits laitiers en Afrique de l'Est. Il achète quotidiennement du lait à 200 000 agriculteurs et opère dans 12 pays. En 2017, avant de s'effondrer, le fonds d'Abraaj a également investi dans Sonnendal Dairies (Pty) Ltd en Afrique du Sud.

Le Gates Foundation Trust a également investi dans plusieurs fonds gérés par Kuramo Capital Management, un gestionnaire d'investissement basé à New York qui a englouti en 2017 17,5 millions USD dans Feronia, la société controversée de plantations de palmiers à huile en République démocratique du Congo. En fait, depuis juillet 2020, Kuramo est maintenant parti pour prendre le contrôle de Feronia. Bien que l'on ne sache pas si l'argent des Gates est directement lié à cet achat, la fondation entretient une relation étroite avec l'entreprise. Elle s'est récemment engagée dans le Kuramo Africa Opportunity Co-Investment Vehicle III, un compte distinct géré par Kuramo ciblant les investissements dans les ressources naturelles en Afrique subsaharienne68.

Omnivore Partners : déficit de responsabilité en Inde

Dans quelle mesure les investisseurs et les sociétés de capital-investissement sont-ils responsables lorsque les choses tournent mal ? Il faut poser la question aux fournisseurs de produits laitiers et aux salariés locaux de Doodhwala à Bengaluru, en Inde.

Omnivore Partners est un groupe de capital-risque indien qui finance des startups dans toute l'Inde, en particulier dans le domaine de l'alimentation et de l'agriculture. Il se définit comme « un investisseur à ‘impact financier prioritaire’ », cherchant à générer des rendements de capital-risque au taux du marché, tout en ayant un impact positif sur la vie des petits agriculteurs indiens et des communautés rurales69. » En 2018, il a créé un fonds appelé Omnivore Partners Fund 2 qui a clôturé à 100 millions USD. Les participants au fonds comprennent des banques de développement européennes (Belgique, Allemagne, Pays-Bas, Suisse et Royaume-Uni), des filiales du géant de l’assurance AXA et du leader de l'agrochimie BASF, et même la Fondation Rockefeller. Le fonds a investi immédiatement 2,2 millions USD dans une société appelée Doodhwala, le terme hindi pour « livreur de lait ».

Doodhwala est une entreprise basée à Bangaluru créée en 2015 pour lancer un service « disruptif » sur le marché laitier en facilitant la livraison à domicile de lait frais via une plateforme d'abonnement mobile. Les consommateurs paieraient un abonnement via leur téléphone et Doodhwala faciliterait la livraison point-à-point. En 2018, l'entreprise livrait 30 000 litres de lait par jour dans trois grandes villes (Bangalore, Hyderabad et Pune) et espérait atteindre 10 millions d'abonnés d'ici 202170.

En 2019, cependant, toute l'activité a fait faillite. Au début, l'entreprise a pris du retard dans ses paiements aux fournisseurs et aux employés. Ensuite, elle a coupé le téléphone. Désormais, les fondateurs de Doodhwala sont introuvables et des poursuites ont été engagées devant les tribunaux.

À la suite de tout cela, plus de 100 employés et 35 fournisseurs de lait n'ont pas été payés, notamment la fédération laitière du Karnataka (128 000 USD perdus), Erden Creamery (33 300 USD perdus) et Akshay Kalpa (84 000 USD perdus) pour le seul district de Bangalore71. Les clients ont également perdu de l'argent et certains parlent d’escroquerie. Un fournisseur a déclaré que la fraude s'est produite lorsqu'un partenaire d'Omnivore a été nommé au conseil d'administration de Doodhwala72. Et pourtant, les investisseurs du fonds Omnivore en Europe et aux États-Unis envisagent un retour sur investissement net de 25 %73. Sont-ils conscients de la façon dont les choses se sont déroulées pour les personnes envers lesquelles Doodhwala avait des engagements ?

Pátria Investimentos/Blackstone : ouvrir la voie à l'agrobusiness à travers l'Amazonie

Pátria Investimentos est reconnu pour avoir été le pionnier du secteur du capital-investissement au Brésil. Mais ce n'était qu'un petit acteur jusqu'en 2010, lorsque le géant américain du capital-investissement, Blackstone, a pris une participation de 40 % dans l'entreprise. Depuis lors, la société a lancé plusieurs fonds de capital-investissement et a attiré des milliards de dollars d'investissements de la part de banques de développement et d'investisseurs institutionnels canadiens, européens et américains. L'entrée de Blackstone dans la société a également marqué son entrée dans l'agrobusiness, en se concentrant sur la « frontière agricole » du nord-est du Brésil.

En 2015, Pátria a créé le Pátria Brazilian Private Equity Fund III pour financer la construction d'un terminal maritime controversé dans l'État de Pará, conçu pour transporter des produits agricoles des profondeurs de l'Amazonie vers les ports de la côte est74. Le terminal, qui représente la plus grande capacité de chargement et de transport de céréales dans le nord du Brésil, est géré par Hidrovias do Brasil, une société de logistique dans laquelle Pátria, Blackstone, Temasek, le fonds de pension de l'Alberta (Canada), la SFI de la Banque mondiale et la banque nationale brésilienne de développement (BNDEPar) ont tous des participations75. Ce terminal a été lié à la déforestation agressive de l'Amazonie pour l'expansion de l'agrobusiness76.

Dans le sud du Brésil, Hidrovias contrôle 30 % de l'ensemble du transport fluvial sur la voie navigable Paraguay-Paraná77. Cette voie navigable, soutenue par les gouvernements de l'Argentine, de la Bolivie, du Brésil, du Paraguay et de l'Uruguay depuis des décennies, est un système complexe de navigation commerciale au service des industries extractivistes de la région, en particulier les mines, le soja et la pâte de bois.Pourtant, elle a été dénoncée dès le début en raison de ses immenses conséquences environnementales, sociales et économiques. Les impacts portent sur l'érosion des sols et des côtes, la perte d'opportunités touristiques, le déclin des populations de poissons, le déplacement de population en raison des inondations, le trafic d'êtres humains, la perte de biodiversité et l'invasion par des espèces exotiques78.

Le manque de considération pour ces impacts et d'autres irrégularités a conduit les tribunaux brésiliens à suspendre les permis d'exploitation de Hidrovias pour trois ports en 201679. En 2017, l'un des silos du port céréalier de Hidrovias dans le district de Miritituba, à Itaituba, a cédé, car sa base d’appui ne pouvait pas supporter le poids, entraînant une autre suspension des activités portuaires80. Malgré ces revers et d'autres, Hidrovias do Brasil a annoncé un bénéfice brut de plus de 100 millions USD en 2019, en hausse de 32 % par rapport à 2018, et ses investisseurs prévoient son introduction en bourse en 20208182.

Après sa prise de participation dans Hidrovias, Pátria a été saisi d’une frénésie d'achats dans le secteur agroalimentaire, achetant plusieurs des derniers marchands indépendants de semences, d'engrais et de pesticides dans le nord-est du Brésil83. Les terres agricoles étaient les suivantes sur la liste. « Nous avons vu que nous étions actifs à différents points de la chaîne de valeur, à savoir les engrais et les voies navigables, et nous avons pensé qu'il y aurait beaucoup de synergies en ce qui concerne le flux d'informations et l'activité d'achat et de vente de terres agricoles », explique le responsable du portefeuille agroalimentaire de Pátria, Antonio Wever84.

Pátria a jusqu'à présent lancé au moins deux fonds agricoles axés sur l'achat de terres agricoles dans la « frontière agricole » du nord-est du Brésil85. Il s'intéresse aux exploitations de taille moyenne ne dépassant pas 5 000 hectares dont les propriétaires sont en difficulté financière ou qui offrent une « marge de transformation » pour passer des pâturages à la production agricole86. Pátria ne publie pas d'informations sur ses fonds agricoles et nous n'avons pu identifier que deux des propriétés qu'il a acquises : l'une dans la partie ouest de l'État de Bahia et l'autre de l'autre côté de la frontière, à Tocantins, où existent de graves conflits fonciers entre les communautés qui ont traditionnellement occupé les terres et les grands exploitants agricoles qui y sont récemment arrivés87. Plus récemment, en août 2020, Pátria a acquis trois exploitations d'agrumes et de céréales couvrant 1 700 hectares dans l'État de São Paulo, par le biais de son rachat de la société brésilienne de services agroalimentaires Qualicitrus88.

Comme la plupart des opérateurs de capital-investissement, Pátria n’envisage pas de rester là longtemps – seulement dix ans. Après cela, il prévoit de vendre aux plus grands exploitants agricoles de la région ou à des entreprises étrangères. « Nous pensons qu'à l'avenir, la restriction imposée aux investisseurs étrangers [pour l'achat de terres] sera modifiée. Peut-être pas dans un an ou deux, mais au cours de la durée de vie du fonds, il est probable que cette restriction sera levée, et nous aurions alors la possibilité de vendre des lots de terrains beaucoup plus importants à de grands investisseurs internationaux », déclare Wever89.

En faisant des paris aussi importants sur la poursuite de l'ouverture de l'Amazonie et du Cerrado à l'agrobusiness, il n'est pas surprenant que Pátria et Blackstone aient été des soutiens si ardents du président brésilien Jair Bolsonaro. Après l’élection de J. Bolsonaro, Pátria a assuré à ses investisseurs que ce gouvernement n'était pas un danger pour la démocratie et qu'il ouvrirait la voie à des « politiques améliorées » 90. Blackstone, quant à lui, bien connu pour ses liens étroits avec les principaux dirigeants du Parti républicain américain comme Donald Trump et Mitch McConnell, était l'un des principaux sponsors d'un gala organisé à New York en 2019 par la Chambre de commerce américano-brésilienne pour faire de Bolsonaro sa « Personnalité de l'année » lors de sa visite aux États-Unis91.

Les faveurs vont dans les deux sens. Le gouvernement de Bolsonaro a fait de Hidrovias un partenaire pour la privatisation et la construction de centaines de kilomètres de la route nationale BR-163 qui permet le transport des produits agricoles de l'Amazonie vers le sud-est et qui a récemment été bloquée par les manifestants de la nation indigène Kayapó qui disent que la route propage la Covid-19 parmi leur peuple92. Il semblerait que Bolsonaro ait également obtenu, lors de sa visite à Riyad en octobre 2019, un investissement majeur du fonds souverain saoudien dans deux des fonds de capital-investissement de Pátria93.

Les IFD du Danemark : capital-investissement et élevage porcin au Chili

Coexca SA est un producteur, transformateur et distributeur de porc chilien créé en 2002. C'est désormais le deuxième producteur de porc du pays, en nombre de porcs abattus, et il produit plus de 50 millions de kilos de viande par an94.

En 2017, le Danish Agribusiness Fund (DAF) a décidé d'investir 12 millions USD dans Coexca, la plus grande transaction jamais conclue dans l'histoire de la production porcine chilienne. Le DAF est un fonds géré par un consortium associant le gouvernement danois et un certain nombre d'investisseurs institutionnels danois. Il investit dans la production, la distribution et la vente de produits alimentaires dans les pays du Sud et est géré par le Fonds d'investissement pour les pays en développement (IFU). L'IFU est une société publique de capital-investissement qui aide les entreprises danoises à investir dans les pays du Sud, avec un rendement brut moyen de 12 %. L'investissement de DAF dans Coexca a été facilité par une société basée à Édimbourg appelée JB Equity Limited, qui prévoyait d'investir 40 millions USD supplémentaires dans Coexca au cours des cinq prochaines années95. « Notre union avec DAF et JB Equity nous permettra de doubler la capacité de production actuelle de porc de Coexca et de créer une nouvelle ferme porcine moderne dans la région du Maule au Chili », a déclaré Guillermo García González, le PDG de Coexca, lors de la signature de l'accord96.

En 2015, l'entreprise a commencé la construction d'une ferme porcine de 1 100 hectares appelée « Criadero San Agustín del Arbolillo », conçue pour élever 10 000 truies par an dans la commune de San Javier, dans la province de Linares de la région du Maule, au Chili.

Depuis le début, cette ferme a créé un conflit intense avec les communautés voisines, décrit par les médias chiliens comme « une lutte de petits contre des géants » 97. Les habitants des villages environnants ont organisé une résistance farouche. Ils ont objecté que la société n'avait pas l'autorisation d'utiliser les terres sur lesquelles elle construisait son exploitation et qu'elle ne respectait pas les obligations légales énoncées dans les différents permis qui lui avaient été accordés concernant le changement d'utilisation des terres, les travaux hydrauliques et les modifications des cours d'eau, entre autres. Ils ont également exprimé des inquiétudes concernant l'utilisation de l'eau, car la ferme devait utiliser cinq millions de litres d'eau par jour, ce qui est plus que la quantité utilisée par la ville voisine de San Javier. Les villageois se sont demandé pourquoi les droits d'accès à l'eau seraient accordés à une ferme industrielle aussi polluante qui épuiserait leurs propres ressources en eau, les laissant dépendants de l'approvisionnement limité en eau permis par les camions municipaux.

Pourtant, malgré ces nombreuses inquiétudes et la résistance locale, grâce au nouveau soutien financier de DAF et de JB Equity, l'entreprise, a pu avancer dans la construction de la ferme en 2017.

Bientôt, les impacts ont été évidents. Les communautés locales, accablées par l'odeur insupportable et la présence constante des mouches attirées par la ferme, ont poussé leurs autorités locales à agir. En octobre 2019, des poursuites ont été intentées contre Coexca pour avoir exploité la ferme porcine de San Javier sans disposer des autorisations environnementales appropriées, et des enquêtes ont commencé sur le système de traitement du lisier de la ferme98. La mobilisation locale contre la ferme fait l'objet d'un film documentaire percutant intitulé « Mal vecino » (« Mauvais voisin ») sorti en 201999.

En février 2020, les villageois ont finalement obtenu une décision du tribunal de Talca établissant que l'entreprise violait le droit des populations à vivre dans un environnement exempt de contamination dans la ville de San Javier100. Quelques mois plus tard, le 10 juin 2020, la Cour suprême a confirmé à l'unanimité le jugement du tribunal de Talca qui avait accepté une plainte déposée par des membres de la communauté contre la société pour mauvaises odeurs provenant de l'élevage porcin et avait partiellement accepté une autre demande déposée par l'Institut national des droits de l'homme contre le ministère de la Santé, le Surintendant de l'Environnement et Coexca SA101.

La cheffe régionale du Maule, Nadia Gutiérrez, a salué la décision de la Cour suprême, selon laquelle Coexca a violé le droit des populations à vivre dans un environnement sain, la qualifiant de « triomphe pour la communauté de San Javier » 102. Cela signifie que l'entreprise doit se conformer aux réglementations environnementales. Est-ce trop demander à un projet de capital-investissement dirigé par le gouvernement danois ?

Selon TLG Partners, le Paraguay offre « un refuge aux investisseurs », mais ce refuge est une catastrophe environnementale, l’élevage de bovins étant l’une des principales causes de la déforestation dans le Chaco paraguayen (Crédit : FJ Capital Partners)

TLG Partners : investir dans le mauvais modèle agricole dans le Cône Sud

TLG Management Partners est une filiale uruguayenne à 100 % de FJ Capital Partners, une société de capital-investissement basée au Royaume-Uni spécialisée dans l'agriculture, l'immobilier et les énergies renouvelables.

TLG investit directement et indirectement dans des terres agricoles « très fertiles » pour une clientèle composée de fonds d'investissement européens, de family offices et de particuliers fortunés. Leur portefeuille comprend 24 exploitations d'élevage et de cultures réparties à travers le Paraguay, l'Uruguay et d'autres zones du Cône Sud de l'Amérique latine, et couvre une superficie de 140 000 hectares au total103.

TLG possède deux exploitations d'élevage dans la région paraguayenne du Chaco représentant au total 30 000 hectares. Les exploitations, gérées pour le compte d'un family office européen, sont devenues opérationnelles en septembre 2019104. TLG affirme que « le Paraguay offre un refuge aux investisseurs » contre « l'instabilité qui affecte l'Amérique du Sud ». Il insiste sur les bas salaires du pays et le régime fiscal du « triple 10 » : 10 % sur les revenus d'entreprise, 10 % sur les revenus des particuliers et 10 % sur la valeur ajoutée105.

Le « refuge » de TLG, cependant, constitue lui aussi une catastrophe environnementale. L'élevage du bétail est l'une des principales causes de déforestation dans le Chaco paraguayen, qui possède un écosystème extrêmement fragile et qui a déjà perdu des millions d'hectares de forêt. En 2017, le gouvernement lui-même prévoyait que 400 000 hectares de forêt seraient perdus chaque année au cours des dix prochaines années en raison de l'expansion des exploitations bovines comme celles de TLG, ainsi qu’à cause de la production agricole106. BASE-IS, une organisation de la société civile paraguayenne rapporte que « ces dernières années, après le déboisement d'une grande partie de la région orientale du Paraguay, l'activité s'est déplacée vers le Chaco, où l'élevage du bétail entraîne des dommages irréversibles tels que la déforestation, la désertification et la salinisation des sols, et menace le patrimoine culturel et l'habitat des peuples autochtones, y compris d'un peuple qui y vit dans un isolement volontaire depuis plus de 2 500 ans » 107.

Des problèmes similaires se posent dans l'Uruguay voisin, où TLG possède huit exploitations couvrant 20 000 hectares de terres consacrées principalement à la production de soja et de riz108. La monoculture du soja, en particulier, est une menace majeure pour les communautés rurales en Uruguay et dans toute la région en raison de l'utilisation massive de produits agrochimiques (principalement du glyphosate), du déplacement des petits agriculteurs, de la concentration et de la diminution de l'accès à la terre et de la déforestation109.

Sembrador Capital de Riesgo : alimenter l'industrie chilienne des fruits d'exportation

Sembrador Capital de Riesgo SA est une société de capital-investissement chilienne qui vise à « combler le fossé entre l'agriculture et les marchés de capitaux ». Elle a été créée en 2004 et dispose de quatre fonds totalisant 75 millions USD investis au Chili et en Colombie110.

Ces fonds ciblent la production de fruits et comprennent Crecimiento Agrícola, Agrodesarrollo, Victus Chile et Victus Colombia, créé récemment, qui vise à reproduire « le modèle chilien » en Colombie111. Au Chili, les fonds sont investis dans des exploitations cultivant des avocats, des noix, des agrumes, des truffes, des cerises, des poires, des raisins, des grenades, des kiwis et des myrtilles sur plus de 1 376 hectares, tandis qu'en Colombie, l'entreprise cherche à cultiver des avocats, des agrumes, des ananas et du cacao.

Sembrador a conclu des alliances stratégiques avec Exportadora Subsole SA, l'un des plus importants exportateurs de fruits du Chili, et Activa, l'un des plus grands groupes de capital-investissement d'Amérique latine, créé par Larraín Vial112. Sembrador tente activement de tirer parti des plus de 56 accords commerciaux du Chili, qui donnent aux investisseurs un accès préférentiel aux marchés étrangers pour les exportations de fruits.

En ce qui concerne les systèmes de production, Sembrador privilégie l'utilisation des « nouvelles technologies disponibles pour l'agriculture de précision, que ce soit dans l'irrigation, le suivi des cultures, la technologie satellitaire ou tout autre moyen technologique ayant un impact sur la gestion des terres ou l'efficacité de la production ». En termes de terres, Sembrador cherche à ouvrir de « nouvelles zones » à l'agriculture dans des « régions non traditionnelles » 113.

La production de fruits au Chili est très majoritairement orientée vers les marchés d'exportation. Elle repose sur de vastes monocultures, une utilisation intensive des produits agrochimiques et l'exploitation des ouvriers, en particulier des travailleurs saisonniers. Déjà en 2007, l'ANAMURI, l'Association nationale des femmes rurales et autochtones du Chili, a dénoncé les conditions de travail des travailleurs saisonniers dans les exploitations fruitières du Chili comme une forme d'esclavage114. Selon l'association, une partie du problème tient à l'absence de contrats de travail ou au recrutement par des sous-traitants. Cela se traduit par des salaires bas, de longues journées de travail et le non-respect des pauses prévues. En fait, l'association calcule que 40 milliards USD de produits agricoles sont exportés chaque année grâce à des ouvriers sous-payés au Chili. La pulvérisation de pesticides se fait sans équipement de sécurité et les conditions de vie rudimentaires des ouvriers de la production fruitière sont marquées par la pollution et l'insalubrité.

En 2018, l'ANAMURI a organisé une marche nationale jusqu'au Parlement chilien pour sensibiliser à ces questions alors qu'une loi était en cours de discussion pour remédier à la situation115. À cette occasion, Francisca « Pancha » Rodriguez, membre de l'ANAMURI, a déclaré : « C'est une lutte très importante. Nous demandons que le problème sanitaire soit réglementé, car les travailleurs sont exposés à une utilisation excessive de produits agrochimiques, les femmes en subissant les conséquences les plus graves, notamment des fausses couches et la naissance d'enfants malformés. De plus, nous constatons que de nouveaux problèmes de santé apparaissent du fait du travail de nettoyage, d'emballage et de conditionnement des raisins, ce qui signifie que les consommateurs sont également exposés à des risques. » Les investisseurs qui participent à des fonds de capital-investissement comme Sembrador - parmi lesquels CORFO, l'agence de développement économique du Chili et la Banque interaméricaine de développement – doivent être tenus pour responsables d'avoir aidé et encouragé un modèle aussi désastreux.

_______________________

1Plus précisément, cinq fonds de terres agricoles et deux fonds de capital-investissement. Valoral Advisors, « 2011 Global Food & Agriculture Investment Outlook », octobre 2010, https://www.valoral.com/wp-content/uploads/2011-Global-Food-Agriculture-Investment-Outlook.pdf

2GRAIN, « Les sociétés d’investissement en tête de la course aux terres agricoles à l’étranger », 2009, https://bit.ly/2BWvggq. Dont 33 fonds de terres agricoles, 11 fonds de capital-investissement et six fonds spéculatifs.

3Preqin Pro, https://pro.preqin.com/discover/funds

4Le 6 juin 2020, le gouvernement américain a précisé que les institutions proposant des comptes d'épargne-retraite individuels (connus sous le nom de plans 401 (k)) pouvaient inclure des participations de capital-investissement dans ces comptes : The Wall Street Journal, « Private equity could be coming to your 401(k) program », Your Money Briefing, 25 juin 2020, https://traffic.megaphone.fm/WSJ1161297107.mp3. L'Union internationale des travailleurs de l'alimentation a publié une critique cinglante de cette décision : IUF, « Trump’s Labor Department clears the way for private equity funds to tap directly into workers’ retirement money », 17 juillet 2020, http://www.iuf.org/w/?q=node/7861

5Sources des données : Foundation Mark pour les fondations américaines (https://foundationmark.com/#/grants) ; Centre européen des fondations (EFC) pour les fondations européennes (https://www.efc.be/knowledge-hub/data-on-the-sector/) ; Sovereign Wealth Fund Institute pour les banques de développement (https://www.swfinstitute.org/fund-rankings/development-bank) et les fonds souverains (https://www.swfinstitute.org/sovereign-wealth-fund-rankings/) ; Willis Towers Watson pour les fonds pension (https://www.thinkingaheadinstitute.org/en/Library/Public/Research-and-Ideas/2019/02/Global-Pension-Asset-Survey-2019) ; Preqin pour les fonds de capital-investissement. (https://www.preqin.com/insights/global-reports/2020-preqin-global-private-equity-venture-capital-report) et pour les fonds spéculatifs (https://www.preqin.com/DownloadInterim.aspx?d=http%3a%2f%2fdocs.preqin.com%2fpresentations%2fGlobals_Event_Presentation_-_Hong_Kong_(FINAL).pptx)

6Comme si cela ne suffisait pas, le gouvernement américain a maintenant proposé d'annuler les modestes réformes que l'administration Obama a faites pour accroître la transparence dans le secteur financier en permettant à tous les fonds spéculatifs, à l'exception des plus grands, d'éviter de déclarer leurs avoirs. Voir Ortenca Aliaj, « Most hedge funds to be allowed to keep equity holdings secret », Financial Times, 11 juillet 2020, https://www.ft.com/content/c68ca89c-3f9b-45f9-8205-6dbea70ed859.

7Preqin, « 202 Preqin global natural resources report », 4 février 2020, https://www.preqin.com/insights/global-reports/2020-preqin-global-natural-resources-report

8Preqin, communication personnelle avec GRAIN, 5 juin 2020.

9Parmi les pays, hors Amérique du Nord et Europe disposant de fonds de pension investis dans l'agriculture et les terres agricoles figurent l'Argentine, l'Australie, le Brésil, Israël, la Nouvelle-Zélande, l'Afrique du Sud et la Corée du Sud. Voir la base de données Preqin Ltd et GRAIN, « L’accaparement des terres perpétré par les fonds de pension dans le monde doit cesser », 13 novembre 2018, https://grain.org/e/6060.

10De manière exceptionnelle, en janvier 2020, le géant bancaire américain JPMorgan a créé sa propre IFD.

11Voir Eileen Appelbaum et Rosemary Batt, « Fees, fees and more fees: How private equity abuses its limited partners and US taxpayers », CEPR, 11 mai 2016, https://www.cepr.net/report/private-equity-fees-2016-05/ et Victor Fleischer, « The top 10 private equity loopholes », New York Times, 15 avril 2013, https://dealbook.nytimes.com/2013/04/15/the-top-10-private-equity-loopholes/.

12Une étude de 2016 a révélé que ces frais facturés par les commandités aux entreprises dans lesquelles ils ont investi représentent plus de 6 % du total des capitaux investis par les commandités au nom de leurs investisseurs. Voir Ludovic Phalippou et al, « Private equity portfolio company fees », Saïd Business School WP 2015-22, avril 2016, https://ssrn.com/abstract=2703354.

13Nathan Vardi et Antoine Gara, « How clever new deals and an unknown tax dodge are creating buyout billionaires by the dozen », Forbes, 22 octobre 2019, https://www.forbes.com/sites/nathanvardi/2019/10/22/how-clever-deals-and-an-unknown-tax-dodge-are-creating-buyout-billionaires-by-the-dozen/#514d639d1861

14Preqin, « 2020 Preqin global private equity and venture capital report », juin 2020, https://www.preqin.com/insights/global-reports/2020-preqin-global-private-equity-venture-capital-report.