Parmi les petits magasins bondés sur Bazaar Street, à Bangalore, en Inde, se trouve un petit kiosque rempli de bidons d'huile de toutes tailles et formes. Au milieu d'eux, Nirmal est occupé à servir les clients. Depuis 25 ans, il vend toutes sortes d'huile de cuisine dans cette minuscule boutique : huile d'arachide, ghee (beurre clarifié), huile de tournesol, huile de noix de coco et huile de palme.

Il a également été à la tête d'un mouvement de résistance regroupant les quelque 200 autres commerçants possédant des magasins sur Bazaar Street, qui a lutté avec succès pendant une vingtaine d'années contre leur éviction pour laisser la place à la construction d'un nouveau centre commercial.

")

Bazaar Street bénéficie d'un emplacement stratégique au cœur de Bangalore, non loin de la gare très animée de Yesvantpur. Ici, vous pouvez acheter différents types de produits frais, de fruits, de légumes, d'épices que les commerçants achètent auprès des agriculteurs des villages environnants par le biais du comité du marché des produits agricoles (APMC). L'APMC a été créé par le gouvernement pour permettre aux agriculteurs de vendre leurs produits à des tarifs raisonnables.

Le centre commercial sera presque certainement occupé par des distributeurs du type du géant international Metro, qui a déjà ouvert un marché de gros quelques centaines de mètres plus loin. Cela s'inscrit dans un changement majeur au niveau de la production, la distribution et la vente des produits alimentaires en Inde et en Asie, qui a un impact considérable sur les petits négociants et transformateurs de la région, ses marchés de produits frais et ses vendeurs de rue.

Au cours de la dernière décennie, les entreprises agroalimentaires se sont accaparé une tranche de plus en plus importante du gâteau, avec des implications importantes pour la totalité de la filière alimentaire. Les grandes enseignes se développent plus rapidement en Asie que n'importe où ailleurs sur la planète. Et, au fur et à mesure que les supermarchés et leurs chaînes d'approvisionnement se développent, ils captent les revenus des systèmes alimentaires traditionnels et les soustraient donc aux paysans, aux petits producteurs et négociants de produits alimentaires. Ils exercent également une influence croissante sur ce que les gens mangent et sur la façon dont les aliments sont produits.

« Le marché traditionnel plonge ses racines dans la communauté », explique Suresh Kadashan de FDI Watch India, qui a travaillé avec Nirmal et des centaines de vendeurs de rue à Bangalore au cours des 15 dernières années. « Où vont aller tous ces gens s’ils perdent cet endroit ? Les centres commerciaux seront très loin de pouvoir tous les embaucher comme employés. »

L'Asie continue à s’en remettre aux systèmes alimentaires traditionnels pour la majeure partie de son approvisionnement. Mais, au cours de la dernière décennie, l'arrivée et le développement agressif des multinationales de l'agroalimentaire, des producteurs de boissons et des chaînes de supermarchés ont eu des répercussions importantes sur les agriculteurs, les travailleurs du secteur de l'alimentation, les commerçants et les consommateurs asiatiques.

S'appuyant sur diverses réglementations sur le commerce et l'investissement, comme les règlements sur la sécurité alimentaire, ces chaînes de distribution alimentaire multinationales écartent les petits producteurs de produits alimentaires et les commerçants de produits frais, et réduisent la diversité alimentaire. GRAIN a décidé d'examiner de plus près la façon dont les changements dans la distribution alimentaire, en particulier à travers le développement des supermarchés en Asie, ont une influence sur les petits producteurs et commerçants qui sont tributaires des marchés de produits frais pour leurs moyens d'existence et la façon dont ces changements affectent les régimes alimentaires et la santé des gens.

Libre cours à l'expansion des supermarchés

L'expansion des supermarchés en Asie est déterminée par les mêmes facteurs que dans les autres régions du monde : par la croissance des revenus et l'urbanisation rapide du côté de la demande et par le marketing et les investissements directs étrangers (IDE) du côté de l'offre. Les distributeurs utilisent différents formats de magasins (depuis des points de vente en gros jusqu'à des hypermarchés et des magasins de proximité) pour éviter les restrictions sur les investissements étrangers ou les plans d'occupation des sols municipaux et pour optimiser leur implantation en pénétrant dans tous les quartiers possibles.

L'Inde a commencé à ouvrir son secteur de la distribution aux investissements étrangers en 2006, en autorisant 100 % d'IDE dans la vente en libre-service de gros. Puis, en décembre 2013, malgré les protestations vigoureuses du public, le gouvernement central indien a adopté de nouvelles politiques d'IDE permettant aux distributeurs étrangers de détenir jusqu'à 51 % des distributeurs multimarques et 100 % des distributeurs de marque unique qui, comme IKEA ou Apple, ne vendent que leur propre marque de produits. La mise en œuvre, cependant, a été laissée à l'initiative de chacun des États. Aujourd'hui, les marchés de produits frais représentent encore 98 % du total des ventes d'alimentation au détail, mais le secteur de la distribution alimentaire « organisée » ou « moderne » est en croissance rapide. Le nombre de points de vente modernes a augmenté, passant d'environ 200 points de vente en 2005 à 3 000 en 2012.

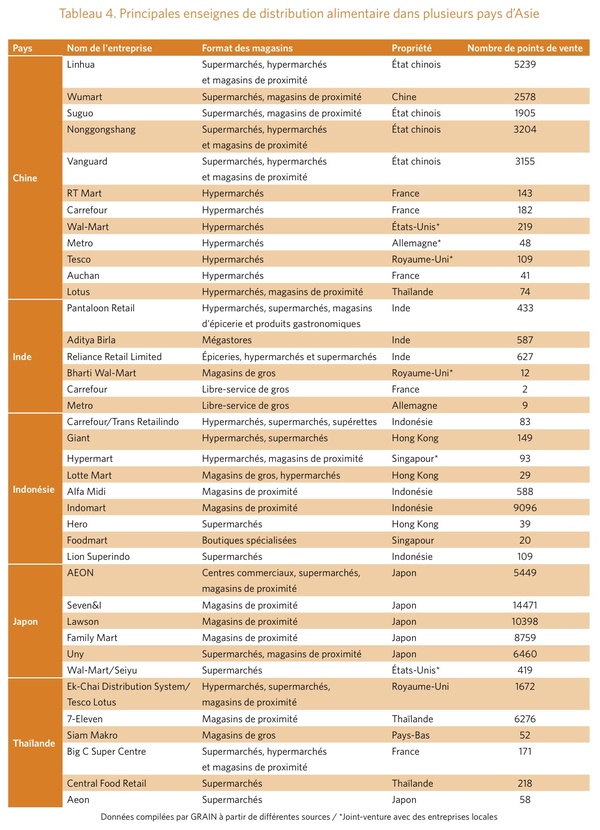

Bien que la libéralisation des investissements étrangers joue un rôle crucial dans le développement des supermarchés en Asie, les investissements au niveau national ou au niveau des États sont également importants. En Chine, les chaînes de supermarchés qui connaissent le développement le plus dynamique appartiennent à l'État et, au Japon, la plupart des grandes enseignes existantes sont détenues par des nationaux et se développent maintenant dans les pays voisins (voir tableau 4).

Entre 2007 et 2011, le nombre de points de vente au détail en Indonésie a augmenté, en moyenne, de près de 2 000 nouveaux points de vente par an, passant de 10 365 à 18 152 magasins, avec une présence dans presque toutes les villes. Le nombre d'hypermarchés a bondi de 99 à 167 sur la même période. La quasi-totalité de ces magasins sont contrôlés par une poignée de puissants groupes de distribution : Trans Retailindo, la société Dairy Farm basée à Hong Kong, 7-Eleven, le groupe Gelael et les deux chaînes de distribution locales les plus agressives, Indomart et Alfamart. En dehors de Dairy Farm, tous ces groupes sont des entreprises publiques ou mixtes qui reçoivent un soutien financier de sociétés étrangères. Par exemple, en 2013, Trans Retailindo a reçu un prêt de 750 000 000 USD de 13 banques internationales pour acquérir les activités en Indonésie du distributeur international Carrefour.

En Inde, le secteur de la grande distribution, qui comprend un éventail de supermarchés, d'hypermarchés, de boutiques spécialisées et d'épicerie fine et de magasins de proximité, reste dominé par de grandes sociétés indiennes. Leur croissance a été rendue possible par des réglementations nationales et locales et des programmes de développement qui cherchent à remplacer les marchés de produits frais par des grandes enseignes censées être plus sûres et plus respectueuses des normes d'hygiène.

Avec la supermarchandisation, le marché asiatique est en train de changer de visage

On peut trouver dans toute cette région du monde des marchés de produits frais qui fournissent aux consommateurs des légumes, des fruits, des viandes et d'autres produits alimentaires frais de qualité. Ces marchés offrent des moyens d'existence à des millions de personnes à différents points de la chaîne de distribution, depuis les petits agriculteurs qui apportent leurs récoltes jusqu'aux propriétaires des étals de marché, aux vendeurs de rue, et à tout un ensemble d'autres travailleurs du secteur informel, dont les porteurs et les chargeurs. Rien qu'en Indonésie, il existe 12,5 millions de propriétaires d'étals qui exercent leurs activités dans les 13 450 marchés de produits frais enregistrés dans le pays, et ce chiffre ne tient pas compte des nombreux travailleurs informels qui retirent un revenu de ces marchés.

Les supermarchés constituent une menace directe pour les moyens de subsistance de ces personnes. Au fur et à mesure que les supermarchés se développent, ils captent une part croissante des dépenses nationales en alimentation et réduisent le volume global des revenus que se partagent les millions de personnes qui dépendent des marchés de produits frais et les petits magasins de détail. En Indonésie, par exemple, le résultat direct de cette situation est que le nombre de marchés de produits frais dans le pays diminue en moyenne de 8,1 % chaque année. Le Syndicat des commerçants des marchés d'Indonésie (IKAPPI) affirme que plus de 3 000 marchés de produits frais, chacun avec des dizaines d'étals, ont été fermés entre 2007 à 2011, le nombre total de marchés de produits frais ayant baissé de 13 450 à 9 950.3 Quand on leur a demandé pourquoi ils avaient dû fermer leurs étals, près de la moitié des commerçants ont déclaré que c'était à cause de la concurrence directe des supermarchés.4

")

En Indonésie, le syndicat des commerçants des marchés de produits frais a appelé à diverses manifestations au niveau local. À Bantul, dans la province de Jogjakarta, par exemple, ils ont plaidé en faveur d'une fermeture des magasins de proximité et des chaînes de supermarchés situées à moins de 3,5 kilomètres des marchés de produits frais.6 Les commerçants demandent aussi que les gouvernements locaux limitent les heures d'ouverture des chaînes de magasins de proximité comme 7-Eleven et Indomart, qui sont actuellement ouverts 24 heures sur 24.

Aucune place pour les petits agriculteurs dans les rayons des supermarchés

Les petits commerçants asiatiques sont en première ligne des systèmes alimentaires locaux qui assurent l'approvisionnement et la distribution des aliments cultivés dans les millions de petites exploitations agricoles de cette région du monde. Ces commerçants s'approvisionnent généralement en fruits et légumes frais, en viande, en œufs et en poisson sur les marchés de gros où des agriculteurs voisins apportent leurs produits tous les jours.

Les grandes enseignes recourent à des systèmes d'approvisionnement et de distribution totalement différents. Chaque chaîne de supermarchés coordonne ses propres achats de produits de façon centralisée pour tous ses points de vente à travers le monde. Les produits alimentaires sont fournis par des grandes multinationales qui peuvent en permanence fournir de grandes quantités en respectant les normes rigoureuses établies par les supermarchés. Pour les supermarchés, l'approvisionnement et la distribution sont totalement intégrés, « de la ferme à la table », comme ils aiment à le dire.

Les petits agriculteurs n'occupent qu'une portion congrue dans les chaînes d'approvisionnement de ces supermarchés intégrés. L'un des principaux problèmes est que les supermarchés exigent la conformité à des normes de sécurité alimentaire que les petits agriculteurs sont dans l'impossibilité de respecter.

")

Les normes de bonnes pratiques agricoles (BPA) qui ont été mises en place par les distributeurs ont depuis été promues par l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) et le Codex Alimentarius pour qu'elles soient transposées dans les réglementations nationales. Ces normes sont officiellement volontaires, mais les gouvernements et les grandes chaînes de vente au détail de produits alimentaires rendent ces normes GAP de plus en plus souvent contraignantes, non seulement pour la vente de produits aux distributeurs, mais aussi pour les agriculteurs qui veulent accéder à des programmes de vulgarisation, de commercialisation et de crédit. Les documents officiels de la FAO et des gouvernements indiquent que l'objectif est de rendre ces normes juridiquement contraignantes.8

La Malaisie a franchi une nouvelle étape dans cette direction en 2005, lorsque l'organisme gouvernemental national en charge de la normalisation et de l'homologation a publié les « Produits cultivés - Réglementation des BPA ».9 La réglementation prévoit un code générique de pratiques fondées sur le protocole EUREPGAP et les BPA de la FAO. Elle stipule que tous les producteurs agricoles sont légalement tenus de se conformer à cette réglementation.

Les gouvernements asiatiques déploient des efforts particuliers pour que les petits exploitants respectent les normes de BPA. Mais ces normes ne sont pas du tout adaptées aux systèmes d'exploitation de la plupart des petits agriculteurs. Les normes BPA comprennent généralement des exigences telles que des salles de stockage avec des murs solides et du sol cimenté ; de l'eau potable pour la manipulation de produits juste après la récolte (et, dans certains cas, même pour l'irrigation) ; un enregistrement strict de toutes les activités, des ventes et achats, de l'utilisation des semences commerciales et autres intrants ; et le recours à l'assistance technique d'un agronome ou d'autres professionnels. Les normes BPA interdisent même la présence d'animaux dans les champs de cultures et détaillent les exigences en matière d'hygiène personnelle.

Ces normes ont été élaborées en Europe et n'ont aucun lien avec les systèmes alimentaires traditionnels en Asie. Le directeur des produits frais de Carrefour en Indonésie a indiqué à GRAIN que ses fournisseurs doivent se conformer au cahier des charges interne pour l'approvisionnement de l'entreprise. Bien que Carrefour soit désormais entièrement détenu par une société indonésienne, Trans Retailindo, le cahier des charges n'a pas changé. Il est presque impossible pour les petits agriculteurs indonésiens de se conformer à ces normes européennes, sans accès aux équipements agricoles et à la technologie après-récolte perfectionnée qui sont exigés. Ce cahier des charges comprend également des normes précises concernant la fraîcheur et les tailles des produits adaptées à l'agriculture industrielle. Par exemple, le brocoli doit avoir des couleurs vert clair avec exactement 5 cm de tige.

Dans toute l'Asie, le respect de ces normes est tout simplement impossible ou beaucoup trop coûteux pour la plupart des petits agriculteurs. La « solution » souvent proposée par les gouvernements et l'industrie alimentaire est une intégration verticale renforcée, avec en particulier l'agriculture contractuelle, afin que les agriculteurs puissent se concentrer sur le respect des BPA dans l'exploitation et que les entreprises qu'ils approvisionnent puissent prendre en charge toutes les formes de manutention, de transformation et de commercialisation. Cela a bien sûr un coût pour les agriculteurs, à la fois en termes de dépenses supplémentaires (puisque les entreprises agro-alimentaires font payer pour tous ces services) et en termes de perte de contrôle sur le processus de commercialisation, ce qui entraîne fréquemment des paiements inférieurs et très en retard pour les produits.

« Je cultive des légumes et je les vends directement aux consommateurs sur le marché voisin. Je ne sais pas comment les vendre à Metro », explique Rudresh, un agriculteur de Hoskote, un district rural du Bangalore. « Ils n'achètent que des produits de qualité supérieure mais, au marché local, je vends tous mes légumes, à des prix variables, en fonction de la qualité. »11

Un autre agriculteur du même district, Sriniwas, explique que les entreprises de distribution tentent de s'emparer d'un lopin de terre sur lequel le marché de producteurs existe depuis des décennies. « Ils ont l'intention de construire un énorme complexe commercial qui serait bien sûr occupé par les grandes entreprises », dit-il. « Où allons-nous vendre nos produits ? »12

La réalité est que, même avec l'augmentation du nombre des programmes d'agriculture contractuelle, les supermarchés achètent une très faible proportion de leurs produits auprès des petits agriculteurs. La plus grosse partie de leur approvisionnement en produits alimentaires provient directement des grandes exploitations industrielles. La société thaïlandaise Charoen Pokphand est l'un des principaux fournisseurs de viande des enseignes internationales. Ses activités sont intégrées verticalement, depuis les fermes d'élevage jusqu'aux abattoirs et aux usines de transformation. La société exploite même sa propre chaîne de supermarchés (CP Fresh Mart) et les magasins de proximité (7 Eleven).13

Le plus grand fournisseur mondial de viande de Wal-Mart est la société américaine Tyson Foods, par ailleurs le plus grand producteur de viande au monde. Tyson dépense actuellement des centaines de millions de dollars pour mettre en place ses propres activités en Chine. La société, qui n'avait pas de d'exploitations agricoles en Chine il y a trois ans, prévoit de construire 90 exploitations avicoles dans ce pays d'ici 2015. Alors que les plans annoncés par Tyson ont coïncidé avec un nouveau tarif chinois sur les importations de poulet en provenance des États-Unis, la société soutient que sa décision de construire ses propres fermes au lieu d'acheter auprès d'agriculteurs indépendants tient principalement à la question de la sécurité des aliments et à la protection contre des maladies telles que la grippe aviaire.14 Le directeur en chef de Wal-Mart en Chine, Greg Foran, dit aussi que les exploitations de Tyson aideront le distributeur à minimiser les risques en assurant un approvisionnement sûr et contrôlé.15

Food safety on sale - Soldes sur la sécurité alimentaire

En 2011, GRAIN a publié un rapport intitulé « À qui profite la sécurité sanitaire des aliments ? Les profits des entreprises contre la santé des populations », qui montre comment les accords commerciaux sont devenus le mécanisme de base pour développer et appliquer les normes de sécurité des aliments dans le monde. Comme les marchés agricoles ont été profondément libéralisés, il y a eu un boom dans le commerce mondial des produits alimentaires.

Trop souvent, les règles de sécurité sanitaire des aliments qui se dégagent des négociations commerciales deviennent des mécanismes visant à forcer l'ouverture des marchés, ou des voies détournées pour limiter l'accès au marché ; elles ne contribuent guère à protéger la santé publique, mais servent seulement les impératifs de croissance et les marges bénéficiaires des entreprises.

Il n'existe aucune preuve que les normes comme les BPA améliorent effectivement la qualité de la nourriture ou réduisent la probabilité d'épidémies de maladies d'origine alimentaire.

En fait, les chaînes d'approvisionnement mondiales exposent plus les consommateurs à la contamination des aliments. Une petite ferme qui produit de la mauvaise viande aura un impact relativement faible. Un système mondial construit autour d'exploitations de taille industrielle géographiquement concentrées a un résultat inverse : il accumule et amplifie le risque, en soumettant des secteurs particuliers à une pollution de type industriel et en exposant les consommateurs du monde entier à des produits empoisonnés.

La sécurité et les normes sur les produits alimentaires représentent partiellement une réponse partielle à la demande des consommateurs, mais elles sont aussi agressivement promues comme des produits de qualité par les grandes enseignes. Les programmes de certification verte et d'éco-étiquetage, par exemple, représentent une réponse du marché à la demande de pratiques respectueuses de l'environnement et de produits sains. L'éco-étiquetage tente de tirer parti des majorations de prix que les consommateurs sont prêts à payer pour bénéficier à la fois du bien privé d'une nourriture saine et du bien public d'une amélioration de l'environnement. Alors que les distributeurs ont longtemps fait la promotion des attributs nutritionnels des « produits de qualité », comme les bénéfices pour la santé des produits biologiques, ils n'ont que récemment commencé à faire la promotion des attributs des pratiques durables.

")

Le marché des aliments halal figure parmi les marchés d'aliments certifiés les plus grands et des plus dynamiques et représente une valeur d'environ 700 milliards d'USD en 2014, selon le World Halal Forum. Il correspond à un marché potentiel de 2 milliards de personnes à travers le monde, dont 1,4 milliard en Asie.

Mais savoir exactement en quoi consiste la nourriture halal est une question extrêmement litigieuse. Il n'y a pas de norme mondiale, et à l'intérieur d'un pays donné peuvent coexister des normes différentes ou même concurrentes.16

Dans son livre de 2011, The halal frontier: Muslim consumers in a globalized market, Johan Fischer prévient que dans le monde musulman contemporain, un label halal n'est pas seulement une expression religieuse de ce qui est autorisé ou non. Il existe également un lien entre le monde musulman et une nouvelle expansion du marché mondial de la production, du commerce et de la consommation. Le label halal est la clé de la croissance des marchés d'exportation dans les pays à majorité musulmane.

Les grandes chaînes de supermarchés et de restauration rapide ciblent les consommateurs halal en partenariat avec un large éventail d'organisations commerciales et religieuses liées à différentes écoles de pensée. La chaîne de supermarchés Tesco au Royaume-Uni a été la première grande enseigne internationale à commencer à vendre de la viande halal en 2000. Le groupe français Casino, qui possède la chaîne de supermarchés Big C, et les supermarchés allemands Aldi et Lidl, lui ont emboîté le pas. Ces chaînes ont toutefois été critiquées par des organisations musulmanes, comme la Communauté de surveillance du Halal, pour leur manque de respect envers les musulmans, pour leur manque de transparence et pour leur incapacité à garantir que leurs produits étaient vraiment halal.17

La souveraineté alimentaire en question

Les grandes enseignes veulent offrir les mêmes fruits et légumes frais toute l'année, qu'ils soient de saison ou pas. Elles sont en mesure de le faire en achetant des produits différentes régions à travers le monde. Mais elles veulent aussi que les produits soient le moins cher possible. Elles recherchent donc des centres de production où elles peuvent s'approvisionner à moindre coût. Ainsi, la Chine est en train de devenir un important centre de production et de distribution pour la volaille et les produits horticoles pour les supermarchés dans de nombreux pays d'Asie.

Le nombre croissant d'accords de libre-échange et d'investissement en Asie facilite les systèmes mondiaux d'approvisionnement pour les distributeurs. Depuis son entrée en vigueur en janvier 2010, l'Accord de libre-échange ASEAN-Chine (ACFTA), l'un des accords commerciaux les plus controversées de la région, permet une absence totale de droits de douane pour plus de 600 produits agricoles en provenance de Chine et à destination des pays d'Asie du Sud-Est.

Les supermarchés vont aussi recueillir des bénéfices considérables de la Communauté économique de l'ASEAN (AEC) qui se met en place en 2015. L'AEC va permettre une intégration complète des pays d'Asie du Sud-Est en fonction de cinq éléments de base : la libre circulation des marchandises, la libre circulation des services, la libre circulation des investissements, la libre circulation des capitaux et la libre circulation de la main-d'œuvre qualifiée. La chaîne thaïlandaise de vente en gros Siam Makro a déjà mis en place de nouveaux points de vente le long de la frontière cambodgienne, non seulement pour cibler de nouveaux consommateurs, mais aussi pour bénéficier des fournisseurs des pays voisins qui pourraient offrir des prix inférieurs à ceux des producteurs thaïlandais.18 Le directeur général de Siam Makro, Suchada Ithijarukul, confirme que l'entreprise est aussi à la recherche de ces opportunités au Laos.19

La croissance de ces huiles végétales est fortement concentrée dans des zones spécifiques de production à faible coût : Brésil et Argentine pour le soja, Malaisie et Indonésie pour le palmier à huile et Canada et Chine pour le colza. La prédominance de ces huiles végétales a fragilisé la viabilité d'autres cultures oléagineuses comme la noix de coco, l'arachide, le tournesol, les graines de coton et l'olive. Les droits de douane à l'importation sur les huiles végétales en Inde ont été réduits à trois reprises sous la pression du Programme d'ajustement structurel (PAS) de la Banque mondiale, d'abord à 65 % en 1994, puis à 20 % en 1996 et enfin à 15 % en 1998. Avant 1994, l'importation d'huiles végétales était déterminée par le gouvernement indien en fonction de facteurs tels que les conditions du marché intérieur et la disponibilité de devises étrangères.21

L'effet sur les producteurs d'huile alimentaire en Inde a été catastrophique. En dix ans, le prix payé aux quatre millions de producteurs de noix de coco dans l'état du Kerala, par exemple, est passé de 10 roupies la pièce à 2-3 roupies seulement. Le coup fatal est arrivé en avril 2008, lorsque les droits de douane à l'importation sur les huiles alimentaires brutes ont été réduits à zéro.22

Le taux de suicide chez les agriculteurs a monté en flèche. Selon les données officielles, en moyenne près de 16 000 agriculteurs indiens se sont suicidés chaque année au cours de la dernière décennie, soit un toutes les demi-heures. Ces suicides s'expliquent principalement par les prix en chute libre des huiles végétales et par l'endettement lié à l'échec des cultures de coton génétiquement modifié.23

Un parcours extrêmement balisé pour les consommateurs

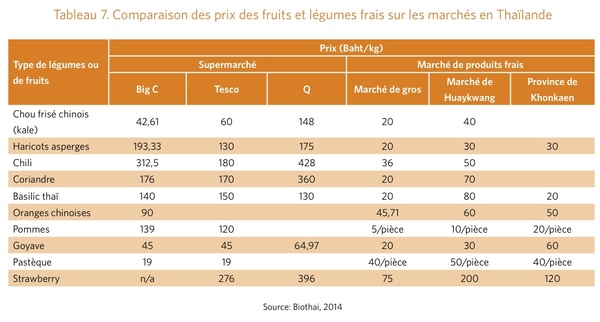

Les supermarchés bombardent le public avec des dépliants et des publicités proposant des prix réduits sur certains des produits alimentaires qu'ils vendent dans leurs magasins. Le message qu'ils essaient de faire passer est que les supermarchés offrent une alimentation à bas prix. Ce dont la plupart des consommateurs ne sont pas conscients, cependant, c'est que les aliments dans les supermarchés en Asie coûtent souvent 3 ou 4 fois plus que le même produit vendu dans les marchés de produits frais, même si la qualité et la sécurité des produits n'est pas meilleure.

Début 2014, le Réseau d'alerte thaïlandais sur les pesticides et l'ONG Biothai ont réalisé une étude sur les produits vendus dans les supermarchés de 5 provinces autour de Bangkok. Ils ont découvert qu'une proportion effarante de 62,5 % des fruits et légumes frais portant $$avec $$le label Q (le label indiquant les produits cultivés et transformés selon les normes des BPA) contenaient des résidus de pesticides supérieurs aux niveaux légaux. La même étude a établi que 33,8 % des échantillons de produits vendus sur les marchés de produits frais (où rien n'est labellisé) contenaient des résidus de pesticides dépassant les niveaux légaux. Pourtant, les supermarchés vendent leurs fruits et légumes avec le label Q à un prix plus élevé que le même produit vendu dans les marchés de produits frais voisins.

Les enseignes mondiales utilisent des structures de propriété complexes pour faire transiter leurs bénéfices vers des pays où les taux d'imposition sur les sociétés sont faibles et pour dissimuler aux autorités fiscales la véritable valeur de leurs opérations.

Selon le sénateur et ancien ministre français des Finances, Jean Arthuis, les grands supermarchés utilisent un système d'évasion fiscale secret qui prive le gouvernement français de 2 à 4 milliards d'euros chaque année et fait monter les prix payés par les consommateurs. Selon lui, grâce à leur position dominante sur le marché, les supermarchés sont en mesure de forcer leurs fournisseurs à leur payer une commission comprise entre 2 et 3 % du prix de vente sur chaque produit vendu. Les commissions sont payées à des filiales des supermarchés situées dans des pays à faible fiscalité comme la Suisse, la Belgique et le Luxembourg, et officiellement déclarées comme des honoraires versés pour des études statistiques ou le développement international de l'entreprise.25

Les grandes enseignes mondiales évitent aussi de payer des impôts en gonflant le montant des charges à leurs filiales pour les royalties ou les services. La filiale britannique de distribution Asda, appartenant à Walmart, a payé près de 870 millions de livres sterling à sa société mère américaine en « assistance technique, services et royalties » entre 2004 et 2011. Ces paiements internes ont amputé les bénéfices déclarés par Asda et auraient ainsi réduit sa facture fiscale au R-U de près de 250 millions de livres sterling.26

Aux États-Unis, Wal-Mart a engagé le cabinet comptable Ernst & Young LLP pour l'aider à trouver des solutions pour réduire les taxes d'État. Installée dans la « Tax Shelter Room » (littéralement « la salle d'abri fiscal ») au siège de Wal-Mart, le cabinet comptable a conçu plusieurs stratagèmes, parmi lesquels une structure immobilière sophistiquée qui a permis à Walmart d'économiser 230 millions de dollars sur ses factures fiscales dans des dizaines d'États et a permis de réduire ses taxes d'État d'environ 20 %. Le stratagème a consisté pour Walmart à transférer la propriété des terrains sur lesquels se trouvent ses magasins à un fonds de placement immobilier appartenant à Walmart dans le paradis fiscal du Delaware. Les magasins Walmart paient alors un loyer au fonds situé dans le Delaware, qui rembourse les magasins sous la forme de dividendes annuels fiscalement déductibles. Un tribunal de première instance de Caroline du Nord a jugé que « rien ne démontre que cette transaction locative, prise dans son ensemble, ait le moindre fondement économique réel. »

Grâce à ce type de stratagèmes d'évasion fiscale compliqués, on estime que Wal-Mart n'a payé, en moyenne, que la moitié des taux d'imposition légaux des États au cours des années 1997-2007.27

Transition de la nutrition et changement des habitudes alimentaires

La question de savoir comment l'Asie peut nourrir ses vastes populations urbaines en pleine croissance est l'un des défis les plus importants que le continent doit relever aujourd'hui. L'urbanisation s'accompagne de changements dans le mode de vie et le mode de consommation, marqués par une croissance de la demande pour des produits alimentaires semi-transformés ou prêts à consommer. Les chaînes de supermarchés se positionnent de façon à tirer profit de cette situation et à devenir les principaux fournisseurs de produits alimentaires à destination des centres urbains de la région.28

Les chaînes d'approvisionnement alimentaire à intégration verticale, qui font le lien entre les producteurs, les transformateurs, les distributeurs et les détaillants, deviennent indispensables pour répondre à l'évolution de la demande, que les chaînes de supermarché favorisent rapidement grâce à des changements des politiques commerciales et à la libéralisation des investissements. Les investissements étrangers jouent un rôle important dans la transition nutritionnelle en façonnant le marché des aliments transformés et en le rendant plus disponible à un plus grand nombre de gens. En Inde, le flux d'IDE à destination de l'industrie agro-alimentaire a représenté 117 millions de dollars en 2011, et a augmenté jusqu'à atteindre 2,15 milliards de dollars à la fin 2013. Le gouvernement indien a lancé un plan visant à créer 30 vastes parcs agro-industriels dans tout le pays.29

")

Les aliments transformés ont généralement une très faible valeur nutritive et contiennent des niveaux élevés d'acides gras trans saturés, de sel et de sucre qui assurent la préservation des produits et accentuent les arômes, mais qui sont associés à l'obésité et à des maladies liées à l'alimentation telles que le diabète, le cholestérol et les maladies cardiaques. Ainsi, à mesure que les supermarchés prennent le contrôle de l'approvisionnement alimentaire, la consommation de ces aliments transformés augmente, tout comme l'obésité et d'autres problèmes de santé d'origine alimentaire.32

Aujourd'hui, différentes études montrent qu'il y a beaucoup plus de gens obèses dans le monde en développement que dans les pays riches. « Future diets », une analyse des données publiques concernant l'alimentation mondiale, indique qu'entre 1980 et 2008, le nombre de personnes en surpoids et obèses dans le monde en développement a plus que triplé, passant de 250 à 904 millions de personnes. Pendant la même période, le nombre de personnes en surpoids et obèses dans le monde développé n'a été multiplié « que » par 1,7.33 La Chine, l'Inde, le Pakistan et l'Indonésie, les pays asiatiques où l'expansion des supermarchés est actuellement la plus forte, figurent tous maintenant parmi les dix pays comptant le plus d'obèses au niveau mondial.34

Aucun pays dans le monde n'est confronté à défi plus difficile à relever pour nourrir sa population urbaine en croissance rapide que la Chine. Plus de la moitié de la population chinoise totale de 1,3 milliard de personnes vit maintenant dans des zones urbaines, au lieu de 400 millions il y a seulement dix ans. Les chaînes de supermarchés sont en pleine expansion dans les grandes villes du pays, où elles jouent le rôle de fournisseurs de produits alimentaires et transforment les habitudes alimentaires des gens.

La population urbaine chinoise se nourrit principalement à domicile. Par conséquent, les supermarchés tels que Carrefour, Wal-Mart et leurs homologues chinois sont les principaux moteurs du changement des habitudes alimentaires, plus que les chaînes de fast-food occidentales.35 La progression des supermarchés en Chine est supérieure à ce qu'elle est dans tous les autres pays dans le monde, et cette expansion se propage maintenant dans des villes plus petites, et touche même les personnes à revenus plus élevés dans les zones rurales.

Cette croissance coïncide avec un abandon spectaculaire de la consommation de céréales et de glucides complexes, au profit de la consommation de viande et de graisses. Actuellement, la Chine produit et consomme la moitié de la production mondiale de porc. En 2012, les agriculteurs et les entreprises chinoises ont produit 50 millions de tonnes de viande de porc, soit le double de la quantité de viande de porc produite dans les 27 pays de l'Union européenne réunis.36 L'accroissement de la consommation d'aliments transformés se traduit aussi par une augmentation de la consommation de graisses, en particulier d'huile de palme, qui est la source de graisses la moins chère au niveau mondial. On estime que l'on trouve de l'huile de palme dans la moitié des aliments emballés sur les rayons des supermarchés.37 En Chine, la consommation annuelle par habitant d'huiles végétales est passée de 3 kg en 1980 à 23 kg en 2009, soit environ 64 grammes par jour. Ceci représente près de deux fois la consommation de graisses nécessaires pour répondre aux besoins nutritionnels d'une personne. L'huile de palme représente désormais un tiers de l'huile végétale consommée en Chine, soit près de trois fois la part qu'elle détenait en 1996.38

L'impact de ce changement de régime alimentaire devient rapidement visible, puisque le nombre de personnes obèses en Chine est passé de 18 millions à près de 100 millions entre 2005 et 2011. Le pourcentage de personnes en surpoids en Chine a augmenté de près de 40 % (le taux d'obésité a presque doublé) entre 1992 et 2002, selon le Centre chinois pour le contrôle et la prévention des maladies, ce qui coïncide parfaitement avec la libéralisation de l'IDE dans le secteur de la distribution au cours de la même période.39

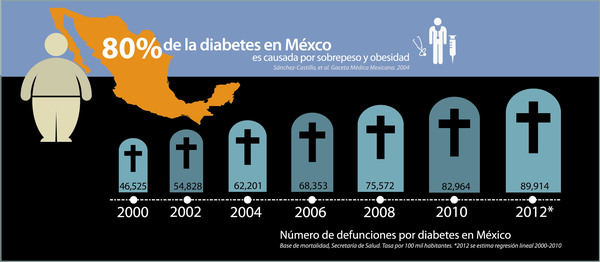

Des chiffres terribles – Mexique : l'obésité, la malnutrition et les aliments transformés

À première vue, cela semble être un paradoxe. Le Mexique est devenu un pays où des millions de personnes souffrent de la faim ou de la malnutrition, mais un grand nombre des mêmes personnes souffrent d'obésité et de diabète. Cependant, ces deux affections proviennent de la même source : des déséquilibres au niveau de l'alimentation et de la santé liés à la consommation et/ou à la disponibilité d'aliments.

(Les solutions envisagées par le gouvernement (comme la très spectaculaire « croisade contre la faim ») ne traitent pas les causes réelles de la faim. 40 Cette « croisade » nationale contre la faim ne cible que 7,8 millions de personnes, soit seulement un dixième du nombre qui souffrent d'insécurité alimentaire selon les estimations.

Le nombre total des personnes en surpoids et obèses âgés de plus de 20 ans est de 70,7 millions. L'augmentation de la prévalence de l'obésité au Mexique figure parmi les plus rapides enregistrées au niveau mondial. Entre 1998 et 2012, le pourcentage de femmes en surpoids est passé de 25 à 35,5 %, et le pourcentage de personnes considérées comme obèses est passé de 9,5 à 37,5 %.41

La Fédération mexicaine contre le diabète indique que 6,5 à 10 millions de Mexicains (soit 7% de la population) souffrent du diabète, mais sur ce total, environ deux millions de personnes ne le savent pas encore. Plus d'une personne sur cinq âgée de 65 à 74 ans est diabétique. Environ 13 % de la population globale est intolérante au glucose et 80 % des amputations des jambes sont réalisées sur des patients souffrant du diabète. Le diabète est la troisième cause de décès, directement ou indirectement, un demi-million de personnes étant mortes du diabète au cours du dernier mandat présidentiel.42 43

La filière de l'ALENA

La création de la Zone de libre-échange nord-américain a favorisé plusieurs aspects clés de l'intégration économique mis en avant par ses puissants partenaires, à savoir « le commerce des produits alimentaires et l'approvisionnement au niveau mondial, l'investissement direct dans la transformation alimentaire et un changement dans la structure du secteur de la distribution (notamment l'arrivée des supermarchés et des magasins de proximité) et l'émergence de l'industrie agroalimentaire mondiale et de multinationales de l'agroalimentaire ainsi que le renforcement des campagnes publicitaires et de la promotion des produits agro-alimentaires.44

Les multinationales agroalimentaires cherchent à « identifier des produits agroalimentaires dont la production peut leur apporter un avantage concurrentiel », tout en poussant à la réduction des droits de douane et des aides agricoles nationales dans les pays où ces entreprises sont implantées. Ceci permet aux multinationales du secteur d'assumer un rôle plus important, non seulement en produisant des matières premières, mais aussi dans le commerce, la production et la distribution de produits alimentaires transformés par l'intermédiaire de vastes chaînes de supermarchés et de magasins de proximité, via une intégration verticale et un approvisionnement au niveau mondial.45

Dans le cas du Mexique, l'ALENA a déclenché des investissements directs étrangers massifs des États-Unis dans la transformation alimentaire au Mexique. En 1999, « les entreprises américaines ont investi 5,3 milliards de dollars dans l'industrie de la transformation alimentaire au Mexique, soit un chiffre 25 fois supérieur à celui de 210 millions de dollars de 1987, et plus du double des 2,3 milliards de dollars enregistrés au cours de l'année avant l'ALENA. » Entre 1999 et 2004, « environ deux tiers des IDE de 6,4 milliards de dollars dans l'industrie agroalimentaire mexicaine provenaient des États-Unis ». 46

Il est évident que l'ALENA et l'évolution dans la consommation et la disponibilité de produits alimentaires sont liés. Entre 1995 et 2003, les ventes d'aliments transformés ont augmenté de 5 à 10 % par an au Mexique. »47. Les politiques commerciales favorisent les aliments transformés et raffinés avec une longue durée de conservation plutôt que la consommation d'aliments frais et plus périssables, en particulier les fruits et légumes », ce qui vient aggraver « l'urgence à laquelle le Mexique est confronté pour lutter contre le surpoids et l'obésité. »48

Il n'est donc pas surprenant que les taux d'obésité, de diabète et de malnutrition soient montés en flèche. En 2014, neuf des dix géants mondiaux du secteur des aliments transformés, à savoir PepsiCo, Nestlé, Unilever, Danone, Bimbo et Kellogg's, fonctionnent avec des marges bénéficiaires énormes en raison de leurs faibles coûts d'exploitation. Ces conditions ont permis à ces industries de devenir si puissantes que le Mexique figure maintenant parmi les dix plus grands producteurs d'aliments transformés au monde.50

Le bénéfice net des entreprises travaillant dans la transformation alimentaire au Mexique s'élevait à 28,33 milliards de dollars, soit 46,6 % de plus qu'au Brésil, l'un des géants de l'Amérique latine. La valeur de la production des produits alimentaires transformés au Mexique (qui figurait parmi les dix premiers producteurs au niveau mondial) s'élevait en 2012 à 124 milliards de dollars selon Global Insight.

Pour The Economist, ceci ne s'explique pas seulement par les faibles coûts (qui représentent une économie de 14,1 % à comparer aux États-Unis) mais aussi par d'autres avantages concurrentiels comme « la compétence réduite et un réseau d'accords commerciaux qui permettent d'accéder à de gros marchés comme l'Union européenne et les États-Unis avec des préférences tarifaires », qui font du Mexique une sorte de paradis pour la transformation agroalimentaire, un paradis où, malgré la crise économique, « les ventes des établissements de la grande distribution ont augmenté régulièrement au cours des trois dernières années ».51 Il s'agit d'un effet direct de l'ALENA et de la longue série d'accords commerciaux et « de coopération » signés par le Mexique. [Le Mexique figure parmi les pays qui ont signé le plus d'accords de libre-échange ou d'accords similaires : 12 accords de libre-échange conclus avec 44 pays, 28 Accords pour la promotion et la protection réciproque des investissements et 9 accords de complémentarité économique].52

Selon Amy Guthrie, David Luhnow et José de Córdoba, dans un article pour le Wall Street Journal, « Le Mexique est le neuvième marché mondial pour les aliments transformés. L'année dernière, le Mexique était le troisième marché en chiffre d'affaires pour le fabricant de snacks et boissons PepsiCo, derrière les États-Unis et la Russie, puisqu'il représentait 6 % de son chiffre d'affaires annuel, selon l'entreprise. »53

Conclusion

Le système de distribution alimentaire mondial actuel n'est pas soutenable et porte atteinte à la souveraineté alimentaire. L'expansion des supermarchés place les petits agriculteurs en concurrence directe avec l'agriculture industrielle, et entraîne également des effets négatifs sur les marchés et les communautés locales. À mesure que les populations asiatiques s'approvisionnent dans les supermarchés pour leur alimentation, la diversité alimentaire se réduit et les chaînes de supermarchés renforcent leur pouvoir et définissent les systèmes alimentaires, de la production jusqu'aux chaînes de distribution et à la consommation finale.

Le recours aux supermarchés ne peut être considéré comme une solution pour nourrir des populations toujours plus nombreuses en Asie. Cela revient à transférer l'accès et le contrôle de l'alimentation des mains de millions de petits agriculteurs, de producteurs artisanaux, de marchés d'alimentation locaux et de consommateurs, à celles d'une poignée d'entreprises comme CP, Aeon, Dairy Farm, Wal-Mart et autres distributeurs mondiaux, et à celles de leurs fournisseurs de l'industrie agroalimentaire. Cela met en péril les moyens d'existence de centaines de millions de personnes qui ont besoin du secteur de l'agroalimentaire pour assurer leur subsistance.

Dans toute la région, on observe à la fois une prise de conscience croissante de la menace représentée par les grandes enseignes de la distribution et une résistance accrue face à leur expansion. Mais nous devons continuer à développer et bâtir des stratégies et des alternatives au modèle de la distribution alimentaire basé sur les supermarchés pour aller de l'avant en renforçant des systèmes alimentaires sociaux, communautaires et publics et en assurant la survie des petits producteurs alimentaires et des marchés locaux.

")

Notes

2 Thomas Reardon et Julio Berdegué, « The Retail-Led Transformation of Agrifood Systems and its Implications for Development Policies », Banque mondiale, 2008

4 SMERU Institute, Dampak supermarket terhadap pasar dan pedagang ritel tradisional di daerah perkotaan di Indonesia, 2007.

5 Kumar, Dharmendra and Vinay Ranjan, “Corporatizing Agri- Retail: implications for weaker links of the food supply chain. An appraisal of Bengaluru”, FDI Watch, 2011

6 Aux termes du Règlement de district n° 17/2012 sur la Réglementation des marchés, les supermarchés et les magasins de proximité doivent être situés à au moins 3,5 kilomètres des marchés de produits frais existants, mais cette réglementation est largement bafouée.

8 Future Unidroit/FAO legal guide on contract farming, mars 2014, pages 10-11. Le document indique clairement que les producteurs agricoles sont tenus d'appliquer des bonnes pratiques basées sur trois catégories d'obligations portant sur la réception, la prise en charge et l'utilisation des intrants conformément aux directives données par le contractant.

9 Department of Standards, Malaysia, Crop commodities – good agriculture practices (GAP). MS 1784:2005.

10 Kumar, Dharmendra and Vinay Ranjan, “Corporatizing Agri- Retail: implications for weaker links of the food supply chain. An appraisal of Bengaluru”, FDI Watch, 2011.

11 Metro AG, connu sous le nom de Metro Group, est un groupe mondial diversifié de distribution de détail et de libre service de gros. Créé en 1964, il est maintenant le cinquième distributeur dans le monde en termes de chiffre d'affaires.

12 Kumar, Dharmendra and Vinay Ranjan, “Corporatizing Agri- Retail: implications for weaker links of the food supply chain. An appraisal of Bengaluru”, FDI Watch, 2011.

14 Shruti Date Singh, « Tyson Foods seeks to reverse Chinese anti dumping tariffs on US chicken », Bloomberg, 27 septembre 2010.

15 David Kesmodel et Laura Burkitt, « Inside China's Supersanitary Chicken Farms Looking to Capitalize on Food Safety Concerns, Tyson Shifts From Using Independent Breeders », Wall Street Journal, 9 décembre 2013.

16 Au niveau international, l'Organisation de la conférence islamique est l’instance qui a essayé de résoudre ces problèmes. En 2007, l'Alliance internationale de l'intégrité Halal (IHIA) a été mise en place pour travailler avec l'industrie, les organismes de recherche et d'autres organisations à l'élaboration d'une norme internationalement reconnue, mais un consensus est encore loin.

17 John Lever, « The postliberal politics of halal : new directions in the civilizing process ?”, novembre 2013

18 Entretien avec le directeur des achats de Siam Makro, mars 2014.

19 Pitsiniee Jitpleecheep, « Makro plans Asean drive : big retail chain tests market in Myanmar », Bangkok Post, 21 mai 2014.

20 USDA, Oil Crops Yearbook Dataset, 2013.

21 Eric Dohlman, et al, "India’s edible oil sector: Imports fill rising demand," USDA, 2003.

22 Afsar Jafri, « Trade Liberalisation's Impact on Edible Oil Sector in India », Focus of the Global South, 2011.

23 Zachary Keck, « Why Do So Many Indian Farmers Commit Suicide ? » The Diplomat, 2013.

24 Richard Brooks, The Great Tax Robbery: how Britain became a tax haven for fat cats and big business, OneWorld Publications, 2013; et Richard Murphy, « Tescos : the Zug deal is tax avoidance, » juin 2008

25 Nolwenn Weiler, « La grande distribution française pratique-t-elle l’évasion fiscale ? » Basta Mag, 22 juillet 2013 ; « La distribution accusée de toucher des commissions offshore », Le Parisien, 16 juillet 2013

26 Gemma Goldfingle, « Asda comes under scrutiny for tax avoidance », Retail Week, 29 octobre 2012

27 Jesse Drucker, « Friendly landlord: Wal-Mart cuts taxes by paying rent to itself, » Wall Street Journal, 1 février 2007; Jesse Drucker, « Inside Wal-Mart's bid to slash state taxes », Wall Street Journal, 23 octobre 2007.

30 Corrina Hawkes, Globalization and the Nutrition Transition. Cornell University, 2007.

31 Tara Parker-Pope, « A high price for healthy food » , New York Times, 5 décembre 2007.

32 Popkin, BM, « Global nutrition dynamics: the world is shifting rapidly toward a diet linked withnoncommunicable diseases » American Journal of Clinical Nutrition 2006; 84(2):289–298.

33 Keats and Wiggins, “Future diets: implications for agriculture and food prices,” Overseas Development Institute, January 2014.

34 Jennifer Viegas , « Top 10 countries with the most obese people named » Discovery News, 28 mai 2014.

35 Popkin, BM, "Will China’s Nutrition Transition Overwhelm Its Health Care System And Slow Economic Growth? Health Affairs, 2008.

36 Schneider, M. and Sharma, S. 2014. China’s Pork Miracle? Agribusiness and Development in China’s Pork Industry. Institute of Agriculture and Trade Policy.

37 Rainforest Action Network, « Conflict palm oil, » septembre 2013.

38 Dinesh C. Sharma, « Rise in oil consumption by Indians sets off alarm, » India Today, 2 avril 2012 ; FAOSTAT

39 Sky Peterson, « Obesity in China: Waistlines are Expanding Twice as Fast as GDP. » US-China Today, 4 août 2011.

40 Julio Boltvinik, « La Cruzada Nacional contra el Hambre: ve un árbol pero no el bosque », La Jornada, 22 novembre, 2013.

41 Julio Boltvinik, op.cit.

42 Roche Diagnostics, Diabetes en México

43 Alianza por la salud alimentaría, « Diabetes: #1 causa de muerte en México»

44 Corinna Hawkes, « Uneven dietary development: linking the policies and processes of globalization with the nutrition transition, obesity and diet-related chronic diseases », Globalization and Health, BioMed Central, 28 mars 2006.

45 L'intégration verticale désigne une situation dans laquelle « une entreprise réunit et contrôle l'ensemble du processus de production, de distribution et de vente d'un aliment particulier, en achetant et en sous-traitant à d'autres entreprises et services au niveau mondial, ce qui réduit ainsi les « coûts de transaction imposés par le recours à différents fournisseurs. » L'approvisionnement mondial (global sourcing) désigne une situation dans laquelle une entreprise recherche des intrants, des sites de production et des extrants pour lesquels les coûts sont inférieurs et les régimes politiques, réglementaires et sociaux sont favorables, ce qui permet aux multinationales de l'agroalimentaire de réduire les coûts et de se protéger contre l'incertitude de la production de matières premières et des ventes de produits. Corinna Hawkes, op.cit

46 Corinna Hawkes, op.cit.

47 Ibidem.

48 Report of the Special Rapporteur on the Right to Food, Olivier De Schutter, addendum, Mission to Mexico, Human Rights Council, Nineteenth session, Agenda item 3, 17 janvier, 2012, A/HRC/19/59/Add.2

49 Ibidem.

50 Roberto Morales, « Alimentos, una industria muy pesada » 25 octobre 2013, El economista,

51 op.cit.

53 Amy Guthrie, David Luhnow and José de Córdoba, “Companies Brace for Mexican Food Fight,” The Wall Street Journal, 18 octobre 2013.