Los supermercados en Asia están socavando el control de la población sobre los alimentos y la agricultura

Entre los pequeños y atestados negocios de la calle Bazaar, en Bangalore, India, hay un pequeño quiosco lleno de latas de aceite de todos los tamaños y formas. Parado entre ellos, Nirmal está ocupado atendiendo a los clientes. Desde este pequeño negocio ha vendido todo tipo de aceites comestibles por 25 años – aceite de maní, ghee [una especie de mantequilla clarificada], aceite de girasol, aceite de coco y aceite de palma.

También encabezó a otros 200 comerciantes de la calle Bazaar, en una resistencia que durante más de 20 años ha impedido su desalojo en aras de la construcción de un gran centro comercial.

")

La calle Bazaar tiene una ubicación estratégica muy cerca de Yesvantpur Railway Station, la concurrida estación de trenes del corazón de Bangalore. Aquí se pueden comprar diversos productos frescos, frutas, verduras y especias que los comerciantes obtienen de los agricultores locales de los poblados de los alrededores a través del comité del mercado de productos agrícolas (APMC por sus siglas en inglés). El APMC fue creado por el gobierno para facilitar que los agricultores vendan sus productos a precios razonables.

El centro comercial, casi seguro, será ocupado por distribuidores al menudeo como la gigante transnacional Metro, que ya abrió un mercado mayorista a unos cuantos cientos de metros de distancia. Puede ser parte de una importante transformación en los modos de producir, distribuir y vender alimentos en la India y en toda Asia, algo que tendrá gran impacto sobre los comerciantes y procesadores a pequeña escala, sobre los mercados de productos frescos y los vendedores callejero de la región.

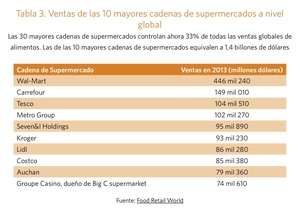

En los últimos diez años, las corporaciones del rubro de los alimentos se han ido apoderando de una porción de la torta cada vez mayor, con graves consecuencias para la cadena alimentaria completa. Los supermercados corporativos se están expandiendo más rápido en Asia que en cualquier otra parte del planeta. Y como los supermercados y sus cadenas de adquisiciones se expanden, se quedan con las ganancias de los sistemas alimentarios tradicionales —y se las sacan de las manos de los campesinos, de los productores de alimentos y los comerciantes en pequeña escala. Ejercen también una influencia creciente sobre lo que las personas comen y sobre cómo se produce la comida.

“El mercado tradicional tiene sus raíces en la comunidad”, dice Suresh Kadashan, del FDI Watch India, que ha trabajado con Nirmal y cientos de vendedores callejeros en Bangalore durante los últimos 15 años. “¿Dónde irá toda esta gente si pierde su local? Los centros comerciales nunca podrían estar ni cerca de absorberlos como trabajadores.”

Asia sigue confiando en sus sistemas alimentarios tradicionales para abastecer la mayor parte de sus alimentos. Pero a lo largo de la última década, el ingreso y la agresiva expansión de las corporaciones multinacionales de alimentos, de las compañías productoras de bebidas y de las cadenas de supermercados han tenido un gran impacto en los agricultores, los trabajadores alimentarios, los comerciantes y los consumidores.

Apalancadas en varias regulaciones comerciales y de inversión, tales como las regulaciones de sanidad alimentaria, estas cadenas multinacionales de distribución de alimentos echan a un lado a los pequeños productores de alimentos y a los comerciantes de los mercados de productos frescos y erosionan la diversidad alimentaria. Decidimos mirar con mayor profundidad las transformaciones en la distribución de alimentos, en particular la que ocurre a través de esta expansión de supermercados en Asia, y sus efectos en quienes producen y comercian con alimentos dependiendo del mercado de productos frescos para obtener su sustento y cómo estos cambios afectan la dieta y la salud de las personas.

Se abren las compuertas a la avalancha expansiva de los supermercados

")

La expansión de los supermercados en Asia está siendo impulsada por los mismos factores que en otras regiones: por el lado de la demanda, por el crecimiento del ingreso individual y la rápida urbanización, y, por el lado de la oferta, por la mercadotecnia y la inversión extranjera directa (FDI). El sector del comercio al menudeo está usando distintos formatos de tienda — de establecimientos mayoristas [hoy conocidos como outlets porque en gran medida son salidas directas de fábricas] e hipermercados a las llamadas tiendas de conveniencia— para eludir las restricciones sobre inversión extranjera o las leyes de zonificación municipal y para maximizar su alcance, penetrando en cada posible barrio.

")

En China, por ejemplo, en 1989 no había cadenas de supermercados. Pero con una progresiva liberalización de la inversión directa extranjera en el sector minorista, que inició en 1992 y culminó en 2004 (como una reserva para acceder a la Organización Mundial de Comercio, OMC), el sector de supermercados en China está creciendo entre 30 y 40% por año, la mayor tasa de crecimiento en el mundo.2

India comenzó a abrir su sector minorista a la inversión extranjera en 2006, al permitir el 100% de inversión extranjera directa en negocios de autoservicio al mayoreo. Luego, en 2013, pese a las tremendas protestas públicas, el gobierno central de India promulgó nuevas políticas sobre la inversión extranjera directa permitiendo a cadenas extranjeras de comercio al menudo tener hasta el 51% de la propiedad en negocios minoristas de múltiples marcas y hasta el 100% de los negocios minoristas de una sola marca, los cuales, como IKEA o Apple, sólo venden productos de sus marcas propias. La implementación, sin embargo, fue entregada a cada gobierno estatal. Actualmente, los mercados de productos frescos aún dan cuenta del 98% del total de las ventas al menudeo de alimentos, pero el sector “organizado” o “moderno” del menudeo de alimentos crece con rapidez. El número de los establecimientos modernos aumentó desde un estimado de 200 tiendas en 2005 a 3 mil tiendas en 2012.

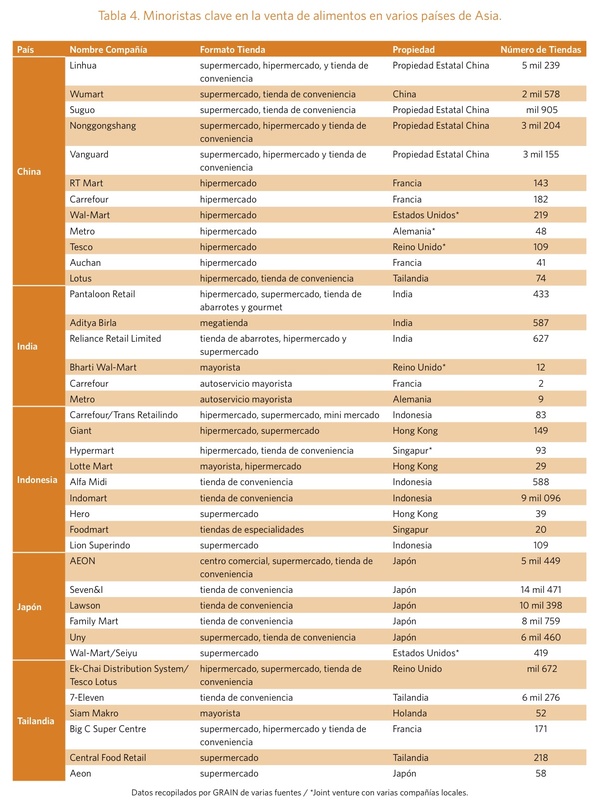

Mientras que la liberalización de la inversión extranjera juega un papel crucial en el crecimiento de los supermercados en Asia, es también significativa la inversión estatal o nacional. En China, la cadena de supermercados que se expande más activamente es propiedad del Estado y en Japón la mayoría de las cadenas de supermercados existentes son comercios minoristas propiedad del Estado que ahora se expanden hacia los países vecinos (ver Tabla 4).

Entre 2007 y 2011, el número de establecimientos minoristas en Indonesia creció, en promedio, con 2 mil nuevos locales por año, aumentando de 10 mil 365 locales a 18 mil 152 locales, con presencia, casi, en cada ciudad. El número de hipermercados saltó de 99 a 167 en el mismo periodo. Casi todos estos negocios están controlados por sólo un puñado de poderosos grupos minoristas. Trans Retailindo, Dairy Farms de HonKong, 7 Eleven, Gelael Group y las dos más agresivas cadenas minoristas de propiedad local, Indomart y Alfamart. Aparte de Dairy Farm, todos estos grupos son de propiedad estatal o negocios conjuntos que reciben apoyo financiero de compañías extranjeras. Por ejemplo, en 2013, Trans Retailindo recibió un préstamo de 750 millones de dólares de parte de 13 bancos internacionales para adquirir las operaciones indonesias del gigante minorista internacional Carrefour.

En India, el sector corporativo del comercio al menudeo, que incluye una mezcla de menudeo en formato de supermercados, hipermercados, tiendas gourmet, de especialidades y de conveniencia, permanecen dominadas mayormente por compañías de la India. Su crecimiento ha sido posible debido a las regulaciones y los programas de desarrollo nacionales y locales que buscan reemplazar los mercados de productos frescos por los comercios minoristas corporativos, supuestamente, más inocuos e higiénicos.

Supermercadización, el cambio de rostro de los mercados asiáticos

Por toda la región existen mercados de productos frescos y proporcionan a los consumidores verduras de calidad, frutas, carnes y otros alimentos frescos. Estos mercados brindan sustento a millones de personas en múltiples puntos a lo largo de la cadena de distribución, desde los pequeños agricultores que llevan sus cosechas, pasando por los propietarios de puestos, los vendedores callejeros y un amplio rango de otros trabajadores informales que incluyen acarreadores y cargadores. Tan sólo en Indonesia, hay 12 millones 500 mil propietarios de puestos en los 13 mil 450 mercados de productos frescos registrados en el país y esta cifra no incluye a los numerosos trabajadores informales que perciben ingresos en estos mercados.

Los supermercados representan una amenaza directa a la subsistencia de estas personas. En la medida en que los supermercados se expanden, capturan una creciente proporción de los gastos nacionales en alimentos, dejando a los millones de personas que dependen de los mercados de productos frescos y a las pequeñas tiendas minoristas, con menos ingresos totales para repartirse. En Indonesia, un resultado directo es que el número de mercados de productos frescos está disminuyendo a un promedio de 8.1% cada año. La Unión de Comerciantes de Mercados de Indonesia (IKAPPI) señaló que más de 3 mil mercados de productos frescos, cada uno con docenas de quioscos, fueron cerrados entre 2007 y 2011 y el número total de mercados de productos frescos bajó de 13 mil 450 a 9 mil 950.3 Cuando se les consultó, casi la mitad de los comerciantes señaló que la competencia directa con los supermercados fue la razón para cerrar definitivamente sus puestos.4

")

En Indonesia, el sindicato de comerciantes de los mercados de productos frescos inició varias protestas a nivel local. En Bantul, Jogjakarta, por ejemplo, han estado argumentando a favor que cierren las cadenas de tiendas de conveniencia y de los supermercados que se sitúen a menos de 3.5 kilómetros de los mercados de productos frescos.6 Los comerciantes también exigen que los gobiernos locales limiten el horario de atención de las cadenas de tiendas de conveniencia como 7-Eleven e Indomart que, actualmente, permanecen abiertas 24 horas al día.

En los estantes de los supermercados no hay lugar para los agricultores en pequeña escala

Los comerciantes asiáticos en pequeña escala que están en la primera línea de los sistemas alimentarios locales, aseguran la adquisición y distribución de los alimentos cultivados en millones de pequeñas fincas en toda la región. Lo común es que tales comerciantes obtengan su fruta y sus verduras frescas, carnes, huevos y pescado en los mercados mayoristas donde los campesinos cercanos llevan sus productos diariamente.

Las corporaciones minoristas se basan en sistemas totalmente diferentes para la adquisición y distribución. Cada cadena de supermercado coordina su propia adquisición de productos de un modo centralizado en todos sus locales de todo el mundo. Los alimentos son abastecidos por grandes compañías transnacionales que pueden, de manera estable, suministrar grandes volúmenes de acuerdo a exigentes normas definidas por los propios supermercados. La adquisición y distribución para los supermercados está totalmente integrada, “desde la finca a la mesa” como les gusta presumir.

Hay muy poco espacio para que en estas cadenas de abastecimiento integradas (base de los supermercados) participen los agricultores en pequeña escala. Uno de los problemas principales es que los supermercados exigen adherencia a los estándares de seguridad sanitaria de los alimentos que son imposibles de cumplir para los pequeños agricultores.

")

Los estándares de GAP (siglas de Buenas Prácticas Agrícolas en inglés) que promovieron los minoristas fueron después promovidos a través de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y el Codex Alimentarius para ser introducidos a las regulaciones nacionales. Los estándares son oficialmente voluntarios, pero los gobiernos y las grandes cadenas alimentarias del comercio al menudeo están haciendo cada vez más obligatorios los estándares de Buenas Prácticas Agrícolas (BPA), no solamente para la venta de productos a cadenas minoristas; también son obligatorios para los agricultores que buscan acceso a los programas de extensión, comercialización y crédito. Documentos oficiales de la FAO y de los gobiernos, indican que el objetivo es hacer que estos estándares sean legalmente vinculantes.8

En 2005, Malasia dio un paso adelante en esta dirección, cuando el organismo de estandarización y acreditación del gobierno nacional publicó “Materias Primas Agrícolas —Regulación de Buenas Prácticas Agrícolas”.9 La regulación establece un código genérico de prácticas basadas en el protocolo EUREPGAP y las Buenas Prácticas Agrícolas (BPA) de FAO. Establece que todos los productos agrícolas están obligados legalmente a cumplir con estas regulaciones.

Los gobiernos asiáticos están haciendo especiales esfuerzos para asegurar que los pequeños agricultores sigan los estándares de Buenas Prácticas Agrícolas. Pero los estándares no están en absoluto adaptados a los sistemas agrícolas de la mayoría de los pequeños agricultores. Es común que los estándares de BPA incluyan requerimientos tales como recintos de almacenamiento con paredes sólidas y pisos de cemento; agua potable para manipular los productos inmediatamente después de ser cosechados (y en algunos casos, incluso para el riego); llevar un estricto registros de todas las actividades, ventas y compras, uso de semilla comercial y otros insumos; y contratar asistencia técnica de parte de agrónomos u otros profesionales. Los estándares de BPA incluso prohíben que haya animales en los campos de cultivos y especifican de manera detallada los requisitos para la higiene personal.

Estos estándares fueron desarrollados en Europa y no tienen relación con los sistemas alimentarios tradicionales de Asia. El director de comercialización de productos frescos de Carrefour de Indonesia señaló a GRAIN que sus proveedores deben cumplir con el libro de normas internas de contratación. Aunque ahora Carrefour es por completo propiedad de una compañía indonesia, Trans Retailindo, los libros de estándares no han cambiado. Es casi imposible que un pequeño agricultor de Indonesia pueda cumplir con estos estándares europeos, sin tener acceso a la maquinaria agrícola y la tecnología avanzada de post-cosecha que se requiere. Los estándares también incluyen normas precisas para la frescura y tamaño de los productos —adecuados a la agricultura industrial—, por ejemplo, el brócoli debe tener colores verde brillantes con 5 cm exactos de tallo.

En toda Asia, es simplemente imposible para la mayoría de los pequeños agricultores o demasiado costoso, el cumplimiento de estas normas. A menudo la “solución” propuesta por los gobiernos y la industria alimentaria es una integración más vertical, especialmente en la producción por contratos, de tal modo que los agricultores en el campo se puedan concentrar en seguir las normas BPA y las compañías a las que abastecen puedan hacerse cargo de todo el manejo, el procesamiento y la comercialización. Esto, por supuesto, tiene un costo para los agricultores, tanto en términos de mayores gastos —ya que las compañías alimentarias cobran por todos los servicios— como en términos de pérdida de control sobre los procesos de comercialización, lo que con frecuencia da como resultado pagos menores por los productos y serios retrasos en esos pagos.

“He estado cultivando verduras y vendiéndolas directamente a los consumidores en el mercado cercano. Desconozco cómo vendérselo a Metro”, señala Rudresh, un agricultor de Hoskote, un distrito rural de Bangalore. “Ellos solamente compran los productos de mejor calidad, pero en el mercado local yo vendo todas mis verduras, a precios variables según la calidad.”11

Otro agricultor del mismo distrito, Sriniwas, dice que las compañías de comercio al menudeo están tratando de apoderarse de la superficie de tierra donde ha estado por décadas el mercado de los agricultores. “Tienen planes para construir un gran complejo comercial que, por supuesto, sería ocupado por las grandes compañías”, señala. “¿A dónde iremos y venderemos nuestros productos frescos?”12

La realidad es que aun con el creciente número de programas de contratos agrícolas, los supermercados recurren muy poco a los pequeños agricultores. La mayor parte de su abasto proviene directamente de los establecimientos de grandes corporaciones. La compañía tailandesa Charoen Pokphand es uno de los proveedores principales de carne para los supermercados globales. Sus operaciones están integradas verticalmente, desde haciendas de cría a los mataderos y a las plantas de procesamiento. La compañía incluso opera su propia cadena de supermercados. (CP Fresh Mart) y almacenes de conveniencia (7 Eleven).13

El proveedor de carne más grande de Wal-Mart es Tyson Foods de Estados Unidos, el mayor productor de carne del mundo. Actualmente, Tyson está gastando cientos de millones de dólares en montar sus propias operaciones en China. La compañía, que hace sólo tres años no tenía fincas en China, tiene planes de construir 90 granjas avícolas para 2015. Aunque los anunciados planes de Tyson coinciden con un nuevo arancel en China para las aves importadas desde Estados Unidos, la compañía sostiene que su decisión de construir sus propias granjas —en lugar de comprarle a los productores independientes— es debida, sobre todo, a la búsqueda de una seguridad sanitaria, una protección contra las enfermedades como la gripe aviar.14 El presidente ejecutivo de Wal-Mart para China, Greg Foran, agrega que las granjas de Tyson ayudarán al gigante del menudeo a minimizar el riesgo mediante un abasto inocuo y controlado.15

Sanidad alimentaria en venta

En 2011, GRAIN publicó un informe, “Sanidad alimentaria para quién - El bienestar de las corporaciones contra la salud de la gente", que muestra que los acuerdos de comercio han llegado a ser el mecanismo central para expandir y hacer cumplir los estándares de sanidad alimentaria en todo el mundo. Como los mercados agrícolas fueron liberalizados profundamente, hay un auge del comercio global en los alimentos.

Con mucha frecuencia, las reglas de sanidad alimentaria que surgen de las negociaciones de comercio, se convierten en mecanismos para ejercer presión sobre los mercados que eran abiertos o formas ocultas para limitar el acceso un mercado; hacen poco para proteger la salud pública, y solamente sirven a los imperativos de crecimiento corporativo y los márgenes de ganancia.

No hay evidencia de que los estándares como las BPA realmente mejoren la calidad de los alimentos o reduzcan la posibilidad de brotes de enfermedades transmitidas por los alimentos.

En efecto, las cadenas de abastecimiento global hacen que los consumidores sean más susceptibles a la contaminación de los alimentos. Una granja pequeña que produce carne en mal estado tendrá un impacto relativamente pequeño. Un sistema global construido en torno a granjas del tamaño de fábricas concentradas geográficamente, tendrán como resultado la acumulación y la ampliación del riesgo, afectando a áreas en particular con poluciones de tipo industrial y globalmente a los consumidores con productos envenenados.

La sanidad o inocuidad alimentaria y los estándares relativos a los alimentos son, de cierta manera, una respuesta a las demandas de los consumidores, pero también son promocionados de manera agresiva por los grandes minoristas corporativos como productos superiores. La certificación “verde” y los programas de eco-etiquetado, por ejemplo, representan una respuesta del mercado a la demanda en pos de prácticas amigables con el ambiente y productos saludables. El eco-etiquetado pretende sacar provecho de los precios que los clientes de “primera” están dispuestos a pagar tanto por el bien privado (la inocuidad de un producto) como el bien público (un ambiente de mejor calidad). Si bien hace mucho que los minoristas publicitan los atributos nutricionales de los “productos de primera”, tales como los beneficios para la salud de los productos orgánicos, sólo ahora comienzan a publicitar los atributos de las prácticas sustentables.

El mercado de alimentos halal es uno de los mercados de alimentos certificados más grandes y de más rápido crecimiento, con un valor de 700 mil millones de dólares en 2014 de acuerdo al Foro Mundial Halal. Tiene un mercado potencial de 2 mil millones de personas en todo el mundo, con mil 400 millones en Asia.

Pero qué exactamente constituye los alimentos halal es un tema altamente controvertido. No hay un estándar global y en un país dado puede haber distintos estándares e incluso ser discrepantes.16

En su libro del 2011, La Frontera Halal: Consumidores Musulmanes en un Mercado Globalizado, Johan Fischer advierte que en el mundo musulmán contemporáneo, una etiqueta de halal no es meramente una expresión religiosa de lo que se permite o no. Es también una conexión entre el mundo musulmán y un nuevo mercado global de producción, comercialización y consumo en crecimiento. El etiquetado halal es la clave para los crecientes mercados de exportación en los países predominantemente musulmanes.

Las principales cadenas de supermercados y comida rápida están dirigidas hacia consumidores halal en sociedad con un amplio rango de organizaciones comerciales y religiosas vinculadas a diferentes escuelas de pensamiento. La cadena de supermercados Tesco, del Reino Unido, fue el primer minorista global en comenzar a vender carne halal en el año 2000. El grupo francés Casino, propietario de la cadena de supermercados Big C, y los supermercados de origen alemán Aldi y Lidl, siguieron el ejemplo. A estas cadenas, sin embargo, las han criticado las organizaciones musulmanas, como la Comunidad de Monitoreo Halal, por ser irrespetuosos con los musulmanes, por su falta de transparencia y por la falta de garantía de que sus productos sean realmente halal.17

La soberanía alimentaria en juego

Los mega minoristas quieren ofrecer todo el año las mismas frutas y verduras frescas, ya sea que estén en temporada o no. Esto lo pueden hacer abasteciéndose de productos desde diferentes localidades geográficas en todo el mundo. Pero también quieren productos lo más baratos posible. Por esto, buscan centros de producción donde se puedan abastecer al más bajo costo. China, por ejemplo, se está convirtiendo en el mayor centro de producción y distribución de productos avícolas y hortícolas para supermercados en muchos países de Asia.

El creciente número de acuerdos de libre comercio e inversión en Asia facilita los sistemas globales de adquisición para los grupos que comercian al menudeo. Desde que entró en efecto en enero de 2010, el acuerdo de libre comercio ASEAN-China (ACFTA), uno de los más controvertidos acuerdos comerciales en la región, no impone arancel alguno para más de 600 productos agrícolas provenientes de China hacia los países del Sudeste Asiático.

Los supermercados también cosecharán grandes beneficios de la llamada AEC por sus siglas en inglés (o Comunidad Económica de la Asociación de Naciones del Sudeste Asiático-Asean), que entrará en existencia en 2015. La AEC integrará totalmente a los países del Sudeste Asiático de acuerdo a cinco elementos principales: libre flujo de bienes, libre flujo de servicios, libre flujo de inversiones, libre flujo de capital y libre flujo de mano de obra calificada. La cadena mayorista Siam Makro de Tailandia ya ha establecido nuevos outlets en la frontera de Camboya, no sólo para dirigirse a nuevos consumidores, sino también para beneficiarse de los proveedores de los países vecinos que podrían ofrecer precios más bajos que los productores de Tailandia.18 El presidente ejecutivo de Siam Makro, Suchada Ithijarudul, confirma que ellos también están buscando estas oportunidades en Laos.19

El crecimiento de estos cultivos oleaginosos está altamente concentrado en áreas específicas con bajos costos de producción —Brasil y Argentina para la soja, Malasia e Indonesia para el aceite de palma y Canadá y China para la canola. La preponderancia de estos cultivos oleaginosos ha debilitado la viabilidad de otros cultivos oleaginosos como el coco, el maní, el girasol, el algodón y la oliva. Los aranceles de importación de los aceites vegetales en India fueron reducidos tres veces, por la presión del Programa de Ajuste Estructural del Banco Mundial (PAE), partiendo desde un 65% en 1994 a 20% en 1996 y 15% en 1998. Antes de 1994, la importación de aceites vegetales estaba determinada por el gobierno de la India, con base en factores como las condiciones del mercado doméstico y la disponibilidad de divisas. 21

El efecto en los productores de aceites comestibles en India es catastrófico. A lo largo de diez años, el precio pagado a los cuatro millones de productores en el estado de Kerala, por ejemplo, cayó de 10 rupias por unidad a 2-3 Rs por unidad. El golpe fatal ocurrió en abril de 2008 cuanto el impuesto de importación sobre todos los aceites crudos fue reducido a cero.22

La tasa de suicidios entre los agricultores se disparó. De acuerdo a los datos oficiales, en promedio casi 16 mil agricultores indios cometieron suicidio, cada año, durante la última década: uno cada media hora. El desplome en caída libre del precio de los tres aceites vegetales y la deuda relacionada con los fallidos cultivos de algodón GM, son las dos causas principales.23

Supermargen ¿para los consumidores?

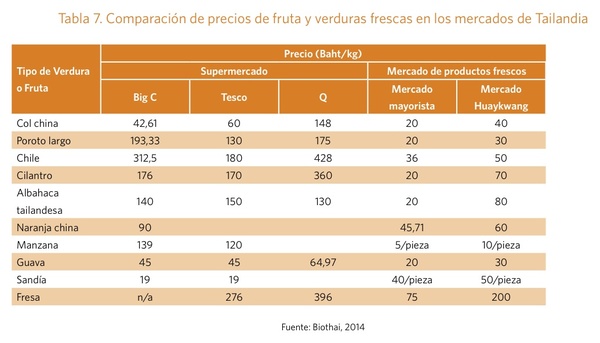

Los supermercados bombardean al público con volantes y avisos ofreciendo precios con descuentos para ciertos alimentos que venden en sus locales. El mensaje que siempre intentan hacer llegar es que los supermercados ofrecen alimentos a bajo precio. Lo que la mayor parte de los consumidores no se da cuenta es que esos alimentos en los supermercados en Asia, a menudo, cuestan 3 o 4 veces más que el mismo producto vendido en los mercados de productos frescos, aun cuando la sanidad y la calidad de los productos no sean mejores.

A comienzos de 2014, la Pesticide Alert Network de Tailandia y la ONG Biothai realizaron un estudio de productos vendidos en los supermercados de 5 provincias alrededor de Bangkok. Encontraron un asombroso 62.5% de fruta y verdura fresca con residuos de pesticidas por encima de los márgenes considerados legales, pese a que tales productos portaban etiquetas Q —una etiqueta que indica que el producto es cultivado y procesado de acuerdo a los estándares BPA. El mismo estudio descubrió que solamente un 33% de las muestras de los productos vendidos en los mercados de productos frescos —donde nada es etiquetado— contenía residuos de pesticidas por encima de los márgenes legales. No obstante, los supermercados venden las frutas y verduras con etiqueta Q a un precio mayor que el mismo producto vendido en el cercano mercado de productos frescos.

Los minoristas globales usan elaboradas estructuras de propiedad para llevar sus ganancias a jurisdicciones que tienen bajas tasas de impuestos corporativos y ocultan el verdadero valor de sus operaciones a las autoridades impositivas.

El senador francés y ex ministro de Finanzas, Jean Arthuis, señala que los grandes supermercados usan un esquema velado para eludir impuestos con el cual estafan al gobierno de Francia entre 2 mil y 4 mil millones de euros cada año y aumenta el precio pagado por los consumidores. Arthuis señala que, gracias a su poder en el mercado, los supermercados son capaces de forzar a sus proveedores a pagarles una cuota de entre 2 a 3 % del precio de venta en cada producto vendido. Estas cuotas son pagadas a las subsidiarias de los supermercados establecidos en países con bajos impuestos como Suiza, Bélgica y Luxemburgo y oficialmente convenidas como cuotas por cuestiones como estudios estadísticos o desarrollo corporativo internacional.25

Otra forma en que los minoristas globales evaden impuestos es cobrando a sus propias subsidiarias altos cargos por regalías o servicios. La subsidiaria de Wal-mart en el Reino Unido, Asda, pagó casi 870 mil £ a su compañía paterna por “asistencia técnica, servicios y regalías” entre 204 a 2011. Estos pagos internos redujeron las ganancias declaradas por Asda lo que redujo los impuestos en el Reino Unido en cerca de 250 mil £.26

En Estados Unidos, Wal-mart contrató a la firma de contabilidad Ernst & Young LLP para ayudarles a idear maneras para minimizar impuestos. Trabajando desde el “Refugio contra el Fisco” en las oficinas matrices de Walmart, la firma ideó varios esquemas incluyendo una elaborada estructura de bienes raíces que ahorró a Walmart por lo menos 230 millones de dólares en sus pagos de impuestos en docenas de estados y redujo sus impuestos en cerca de un 20%. Con este esquema, Walmart transfirió la propiedad de la tierra en la que operan sus tiendas a un fideicomiso de propiedad de Walmart en el paraíso fiscal de Delaware. Las tiendas de Walmart pagarían entonces su alquiler al fideicomiso de Delaware, el que entonces pagaría de vuelta a las tiendas en dividendos anuales deducibles de impuestos. Una corte de Carolina del Norte dictaminó que “no hay evidencia de que la transacción real, tomada como un todo, tenga alguna importancia económica real”.

A través de estos complicados esquemas de evasión de impuestos se calcula que Wal-Mart ha pagado, en promedio, sólo la mitad de las tasas de impuestos estatales legales durante los años 1997 a 2007.27

Transición nutricional: los cambios en las tendencias de la dieta

Uno de los más importantes desafíos que encara Asia actualmente es cómo alimentar a sus grandes y crecientes poblaciones urbanas. La urbanización trae consigo cambios en los modos de vida y en los patrones de consumo, marcados por la demanda creciente de alimentos semi-procesados o listos para consumir. Las cadenas de supermercados se están posicionando para sacar ventaja de esta situación y convertirse en los principales abastecedores en las regiones de los centros urbanos.28

Las cadenas de abastecimiento de alimentos integradas verticalmente, relacionando a productores, distribuidores y minoristas han llegado a ser esenciales para satisfacer la cambiante demanda, lo que facilitan rápidamente las cadenas de supermercados gracias a los cambios en las políticas de liberalización del comercio y de la inversión. La inversión extranjera juega un rol en la transición nutricional al remodelar los mercados de alimentos procesados y hacerlos más disponibles a más personas. En India el flujo de inversión extranjera directa para la industria de procesamiento de alimentos fue de $117 millones en 2011, subiendo a 2 mil 150 millones de dólares hacia el final de 2013. El gobierno de India ha iniciado planes para crear 30 mega-parques alimentarios en todo el país.29

")

La comida procesada comúnmente tiene poco valor nutricional y contiene altos niveles de ácidos grasos trans-saturados, sal y azúcar que ayudan a la preservación y resaltan los sabores, pero están asociadas a la obesidad y a las enfermedades relacionadas con la comida, como la diabetes, el colesterol y las enfermedades al corazón. Así, a medida que los supermercados toman control sobre el abastecimiento de alimentos, el consumo de estos alimentos procesados aumenta, como también la obesidad y otros problemas de salud relacionados con la alimentación.32

Actualmente varios estudios muestran que hay muchas más personas obesas en los países en desarrollo que en los países más ricos. Las dietas futuras, según un análisis de datos públicos acerca de lo que el mundo come, señalan que entre 1980 y 2008, el número de personas con sobrepeso y obesas en los países en desarrollo aumentó más del triple, de 250 millones a 904 millones. Mientras tanto, en el mismo periodo el número de personas con sobrepeso y obesas en los países desarrollados aumentó “solamente” 1.7 veces.33 China, India, Pakistán e Indonesia —los países asiáticos con la más rápida expansión de los supermercados— están ahora entre los diez países con más obesos en el mundo.34

Ningún país en el mundo enfrenta un desafío más grande que China: alimentar una población urbana que crece rápidamente. Más de la mitad de los mil 300 millones de la población China vive actualmente en áreas urbanas, que hace unos diez años albergaban a unos 400 millones solamente. Las cadenas de supermercados se están expandiendo rápidamente en las mayores ciudades del país, teniendo el rol de proveedores de alimentos y transformando los patrones de la dieta.

La población urbana de China come principalmente en casa, de manera que supermercados como Carrefour, Wal-Mart y sus contrapartes de propiedad china son los principales impulsores del cambio en los patrones de dieta, más que las cadenas de comida rápida de estilo occidental.35 Los supermercados están creciendo en China más rápido que en ninguna otra parte del mundo y esta expansión se extiende a las ciudades más chicas y a los poblados, e incluso, llega a personas de mayores ingresos en las áreas rurales.

El crecimiento coincide con un cambio dramático, de un consumo de granos y carbohidratos complejos al consumo de carnes y grasas. Actualmente China produce y consume la mitad de la producción de cerdos del mundo. En 2012, los agricultores y las compañías chinas produjeron 50 millones de toneladas métricas de cerdo, el doble del cerdo producido en la totalidad de los 27 países de la Unión Europea.36 El aumento del consumo de alimentos procesados significa que también aumentó el consumo de grasas, en particular aceite de palma, la fuente mundial de la grasa “de descuento”, barata. Se calcula que el aceite de palma se encuentra en la mitad de los alimentos envasados en los estantes de los supermercados.37 En China, el consumo per cápita anual de aceites vegetales aumentó de 3 kg en 1980 a 23 kg en 2009, unos 63 gramos diarios —casi el doble de la ingesta de grasa requerida para alcanzar los requerimientos nutricionales de una persona. El aceite de palma actualmente da cuenta de un tercio del aceite vegetal consumido en China, cerca de tres veces la proporción que tenía en 1996.38

El impacto de este cambio en la dieta está llegando a ser visible muy pronto, y el número de personas obesas en China aumenta, de 18 millones a casi 100 millones entre 2005 y 2011. El porcentaje de personas con sobrepeso en China aumentó cerca del 40 por ciento —su tasa de obesidad casi se duplicó— entre 1992 y 2002, de acuerdo al Centro Chino para la Prevención y Control de Enfermedades —lo cual coincide claramente con la liberalización la inversión extranjera directa en el comercio al menudeo durante el mismo periodo.39

México: obesidad, desnutrición y alimentos procesados

Cifras terribles. A primera vista, parece una paradoja. México se ha convertido en un país donde millones de personas sufren hambre o desnutrición, pero muchas de estas mismas personas luchan con la obesidad y la diabetes. Ambas enfermedades se originan de la misma fuente: el desequilibrio de la nutrición y la salud relacionados con el consumo y/o con la disponibilidad de ciertos alimentos.

")

Las soluciones previstas por el gobierno (tales como la muy visible Cruzada Contra el Hambre) no atacan las reales causas del hambre. 40 Esta cruzada nacional contra el hambre está dirigida solamente a 7.8 millones de personas, sólo una décima parte de quienes en los estudios se muestra que no tienen seguridad alimentaria.

El número combinado de las personas con sobrepeso y obesas, mayores de 20 años suma 70 millones 700 mil. El aumento de la prevalencia de la obesidad en México está entre las más rápidas documentadas en cualquier parte del mundo. De 1998 a 2012, el porcentaje de mujeres con sobrepeso, creció de 25 a 35.5% y el porcentaje de quines se consideran obesos saltó de 9.5 a 37.5%.41

La Federación Mexicana de Diabetes señala que entre 6.5 y 10 millones de mexicanos —7% de la población— sufre de diabetes, pero de este total unos dos millones no lo saben todavía. Más de uno en cada cinco personas, entre las edades de 65 y 74, es diabética. Cerca del 13% de la población general es intolerante a la glucosa y 80% de las amputaciones de pierna ocurre en pacientes diabéticos. Es la tercera causa principal de muerte, directa o indirecta: medio millón de personas fallecieron de diabetes durante el anterior mandato presidencial. 42 43

")

La conexión TLCAN

La creación del Tratado de Libre Comercio de América del Norte (TLCAN) fomentó varios aspectos clave de la integración económica, propuestos por poderosos socios: “allegarse medios de comercio y producción globales de alimentos; promover la inversión directa en el procesado de alimentos; fomentar un cambio en la estructura del menudeo (notablemente el advenimiento de supermercados y tiendas de conveniencia) impulsar la aparición del agronegocio global y las compañías transnacionales de alimentos; profundizar la publicidad y promoción global de alimentos.44

Las corporaciones transnacionales de alimentos (CTA) buscan “localizar la producción de alimentos de origen agrícola donde haya ventajas comparativas para producirlos” a la vez que presionan por reducir aranceles y asistencia a la agricultura doméstica en los países donde operan estas compañías. Esto permite a las CTA asumir un rol mucho mayor, no sólo en la producción de materias primas, sino también en producir, comerciar y distribuir los alimentos procesados a través de inmensas cadenas de supermercados y tiendas de conveniencia mediante una integración vertical y un abastecimiento global.45

En el caso de México, el TLCAN desató una masiva inversión extranjera directa, procedente de Estados Unidos, para procesar alimentos en México. En 1999, “las compañías de Estados Unidos invirtieron 5 mil 300 millones de dólares en la industria procesadora de alimentos de México, un aumento de 25 veces desde los 210 millones de dólares en 1987 y más del doble de los 2 mil 300 millones en el año anterior al TLCAN”. Entre 1999 y 2004, “unos dos tercios de los 6 mil 400 millones de inversión extranjera directa para las industrias agrícolas y de alimentos de México, provino de Estados Unidos”.46

Es obvio que el TLCAN y los cambios en el consumo de ciertos alimentos y su disponibilidad están relacionados; entre 1995 y 2003, las ventas de alimentos procesados aumentaron de 5 a 10 % por año en México.”47 Las políticas comerciales favorecieron a los alimentos procesados y refinados, de larga vida en el anaquel, sobre el consumo de alimentos frescos y más perecederos, particularmente las frutas y verduras”, agravando “la emergencia de sobrepeso y obesidad que México está enfrentando”.48

No es una sorpresa entonces, que con ese estallido, se hayan disparado las tasas de obesidad, diabetes y desnutrición. En 2014, nueve de los diez gigantes de los alimentos procesados, incluyendo PepsiCo., Nestlé, Unilever, Danone, Bimbo y Kellogg’s, operan con grandes márgenes —debido a los bajos costos de operación. Estas condiciones han ayudado a estas industrias a convertirse en un grupo tan poderoso que ahora México es uno de los diez más grandes productores de alimentos procesados en el mundo.50

La ganancia neta de las corporaciones que administran los alimentos procesados en México alcanzan a los 28 mil 330 millones de dólares, 46.6% más que Brasil, uno de los gigantes de América Latina. El valor de la producción de los alimentos procesados en México alcanzó en 2012 a 124 mil millones (entre los diez más grandes productores en el mundo) de acuerdo a Global Insight.

Para The Economist, no son sólo los bajos costos (que significan un ahorro de 14.1% en comparación con Estados Unidos) sino que existen otras ventajas comparativas tales como “la reducida competencia en algunas ramas y la red de tratados comerciales, que les permite acceder con preferencias arancelarias a grandes mercados como Europa y EUA”, lo que convierte a México en una suerte de paraíso para el procesado de alimentos, un paraíso donde —pese a la crisis económica global— “las ventas de establecimientos comerciales al menudeo han crecido de manera constante en los últimos tres años”.51 Esto es un efecto directo del TLCAN y de la larga serie de “acuerdos de cooperación” y comerciales firmados por México. [México es uno de los países con más acuerdo de libre comercios o acuerdos similares firmados: 12 acuerdos de libre comercio con 44 países, 28 acuerdos para la Promoción y Protección Recíproca de la Inversión y 9 acuerdos de Complementación Económica].52

De acuerdo con Amy Guthrie, David Luhnow y José de Córdoba, escribiendo para The Wall Street Journal, “México es el noveno mercado más grande de alimentos procesados del mundo. El año pasado, fue el tercer mercado más grande por ingresos para el fabricante de meriendas y bebidas, PepsiCo, solamente superado por Estados Unidos y Rusia, contribuyendo al 6% al ingreso anual, de según la compañía”.53

Conclusión

El actual sistema de distribución global de alimentos no es sostenible y debilita la soberanía alimentaria. La expansión de los supermercados pone a los pequeños agricultores en directa competencia con la agricultura industrial y tiene también un impacto negativo en los mercados y comunidades locales. A medida que más y más personas en Asia se dirigen a los supermercados para adquirir sus alimentos, la diversidad alimentaria es erosionada y los supermercados corporativos ganan más poder para determinar los sistemas alimentarios, desde la producción a las cadenas de distribución y consumo.

Este cambio hacia los supermercados no puede ser visto como una solución para alimentar a la creciente población en Asia. Se está transfiriendo a un puñado de corporaciones como CP. Aeon, Dairy Farm, Wal-Mart (y otros minoristas globales y a sus proveedores corporativos de la industria de alimentos y agronegocios) el control sobre, y el acceso a, los alimentos provenientes de millones de pequeños agricultores, artesanos en comida doméstica, mercados de comida locales y consumidores. Esto pone en riesgo los medios de vida de cientos de millones de personas que confían en el sector alimentario para su subsistencia.

En toda la región hay una creciente conciencia de la amenaza que significan los gigantes minoristas globales y una creciente resistencia contra su expansión. Debemos seguir ideando y construyendo estrategias y alternativas al modelo de distribución de alimentos de los supermercados, para fortalecer los sistemas alimentarios sociales, comunitarios y públicos, y aseguremos la supervivencia de los campesinos y los mercados locales.

Notas

1 Food Retail World

2 Thomas Reardon y Julio Berdegué, , "The Retail-Led Transformation of Agrifood Systems and its Implications for Development Policies," (La transformación promovida por el menudeo de los sistemas agroalimentarios y sus consecuencias en las políticas de desarrollo). Banco Mundial, 2008.

4 Instituto SMERU, Dampak supermarket terhadap pasar dan pedagang ritel tradisional di daerah perkotaan di Indonesia, 2007.

5 Kumar, Dharmendra and Vinay Ranjan, “Corporatizing Agri- Retail: implications for weaker links of the food supply chain. An appraisal of Bengaluru”, FDI Watch, 2011

6 Bajo regulación de Distrito No.17/2012 sobre Regulación de Mercados, los supermercados y tiendas de conveniencia deben estar al menos a 3.5 kilómetros de los mercados de productos frescos existentes, pero esta regulación es incumplida abiertamente.

7 Pilares de GlobalGAP

8 Future Unidroit/FAO legal guide on contract farming, Marzo 2014, páginas 10-11. El documento establece claramente que los productores agrícolas están obligados a aplicar las buenas prácticas basados en tres categorías de obligaciones relacionadas con recibir, tener cuidado y hacer uso de las indicaciones de acuerdo a los lineamientos entregados por el contratante.

9 Departament of Standards, Malaysia, Crop commodities – good agriculture practices (GAP). MS 1784:2005

10 Kumar, Dharmendra y Vinay Ranjan, “Corporatizing Agri-Retail: Implications for weaker links of the food supply chain. An appraisal in Bengaluru.” FDI Watch, 2011 (Corporativización del Agro-menudeo: Consecuencias para los eslabones más débiles de la cadena de abastecimientos de alimentos. Una evaluación en Bengaluru)

11 Metro AG, conocido como Metro Group, es un grupo global alemán de menudeo diversificado y mayoreo/autoservicio mayorista. Se estableció en 1964, ahora es el quinto más grande a nivel mundial según sus ingresos.

12 Kumar and Ranjan. 2011. Corporatizing agri-retail implication for weaker links of supply chain. An appraisal of Bangalaru. FDI Watch.

14 Shruti Date Singh, , "Tyson Foods seeks to reverse Chinese anti dumping tariffs on US chicken, [Tyson Foods busca revertir llos aranceles contra el comercio desleal (o dumping) sobre los pollos de Estados Unidos] Bloomberg, 27 Septiembre 2010.

15 David Kesmodel y Laura Burkitt, , “Inside China's Supersanitary Chicken Farms Looking to Capitalize on Food Safety Concerns, Tyson Shifts From Using Independent Breeders,” (Al interior de las granjas avícolas supersanitarias en busca de capitalizar las preocupaciones de sanidad alimentaria. Tyson deja de usar criadores independientes ) Wall Street Jounal, 9 de diciembre de 2013.

16 A nivel internacional, la Organización de la Conferencia Islámica es el foro que ha estado intentando llegar a acuerdo. En 2007, la Alianza Internacional para la Integridad Halal (IHIA) se preparó para trabajar con la industria, las instituciones de investigación y otras organizaciones para desarrollar un estándar reconocido internacionalmente, sin embargo aún están lejos del consenso.

17 John Lever,” The postliberal politics of halal: new directions in the civilizing process?”, (Las políticas posliberales del halal: nuevas directivas en procesos de civilización), noviembre 2013.

18 Entrevista con el gerente de adquisiciones de Siam Makro, marzo 2014.

19 Pitsiniee Jitpleecheep, , “Makro plans Asean drive: big retail chain tests market in Myanmar,” (Makro planifica su avance en Asean: grandes cadenas del menudeo sondean el mercado en Myanmar) Bangkok Post, 21 de mayo, 2014.

20 USDA. Oil Crops Yearbook Dataset (Datos del anuario de cultivos oleaginosos), 2013.

21 Eric Dohlman, et al. India’as edible oil sector: imports fill rising demand (Sector de aceite comestible de la India: las importaciones satisfacen las demandas crecientes). 2003. USDA. http://naldc.nal.usda.gov/naldc/download.xhtml?id=38957&content=PDF

22 Afsar Jafri, ” Trade Liberalisation's Impact on Edible Oil Sector in India (Impacto de la liberalización comercial sobre el sector de aceites comestibles en India) Focus of the Global South, 2011.

23 Zachary Keck , ”Why Do So Many Indian Farmers Commit Suicide?” (¿por qué se suicidan tantos agricultores indios?), The Diplomat, 2013.

24 Richard Brooks, The Great Tax Robbery: how Britain became a tax haven for fat cats and big business (El gran robo de impuestos: cómo Gran Bretaña se convierte en un paraíso fiscal para los peces gordos y los grandes negocios), OneWorld Publications, 2013; and Richard Murphy, "Tescos: the Zug deal is tax avoidance,"(Tescos: el negocio de Zug es evadir impuestos)

25 Nolwenn Weiller, "La grande distribution française pratique-t-elle l’évasion fiscale ?" (¿Los grandes minoristas franceses practican la evasión de impuestos?)Basta Mag, 22 Julio 2013 ; "La distribution accusée de toucher des commissions offshore," (El minorista acusado de pagar comisiones en el extranjero)

26 Gemma Golddingle, "Asda comes under scrutiny for tax avoidance" (Asda bajo vigilancia por evasion de impuestos) Retail Week, 29 de octubre, 2012.

27 Jesse Drucker, "–Friendly landlord: Wal-Mart cuts taxes by paying rent to itself," (Propietario amistoso: Wal-.Mart rebaja impuestos pagándose alquiler a sí mismo) Wall Street Journal, 1 February 2007; Jesse Drucker, "Inside Wal-Mart's bid to slash state taxes,” (Al interior de la oferta de Wal-Mart para rebajar los impuestos estatales) Wall Street Journal, 23 October 2007.

28 FAO How to feed the world in 2050. (Cómo alimentar al mundo en el 2050)

30 Corina Hawkes, Globalización y transición nutricional, Cornell University, 2007

31 Tara Parker-Pope, “A high price for healthy food,” (Un alto precio por comida saludable) New York Times, 5 diciembre de 2007.

32 BM Popkin BM “Global nutrition dynamics: the world is shifting rapidly toward a diet linked with non communicable diseases,” (Dinámica de la nutrición global: el mundo está cambiando rápidamente hacia una dieta relacionada con enfermedades no transmisibles) American Journal of Clinical Nutrition 2006; 84(2):289-298.

33 Keats and Wiggins, Overseas Development Institute, enero 2014.

34 Jennifer Viegas, "Top 10 countries with the most obese people named," (Los nombres de los 10 países con más personas obesas)

35 Popkin, BM. 2008. Will China’s Nutrition Transition Overwhelm Its Health Care System And Slow Economic Growth? Health Affairs. (¿Podrá la transición nutricional de China agobiar su sistema de Salud y hacer más lento su crecimiento ecónomico?

36 Schneider, M. and Sharma, S. 2014. China’s Pork Miracle? Agribusiness and Development in China’s Pork Industry. (¿Milagro Chino de los cerdos? Agronegocios y Desarrollo en la Industria de Cerdos de China). Institute of Agriculture and Trade Policy.

37 Rainforest Action Network, "Conflict palm oil,” septiembre, 2013.

38 Dinesh C. Sharma, "Rise in oil consumption by Indians sets off alarm," (El aumento en el consumo de aceites por el pueblo de India enciende las alarmas) India Today, 2 April 2012:; FAOSTAT

39 Sky Peterson, “Obesity in China: Waistlines are Expanding Twice as Fast as GDP.” (Obesidad en China: las cinturas están aumentando el doble que el GDP ) US-China Today, 4 August 2011..

40 Julio Boltvinik, “La Cruzada Nacional contra el Hambre: ve un árbol pero no el bosque”, La Jornada, 22 November, 2013.

41 Julio Boltvinik, op.cit.

42 Roche Diagnostics, Diabetes en México

43 Alianza por la salud alimentaría, “Diabetes: #1 causa de muerte en México”

44 Corinna Hawkes, “Uneven dietary development: linking the policies and processes of globalization with the nutrition transition, obesity and diet-related chronic diseases”, (Desarrollo nuticional disparejo: relacionando las políticas y los procesos de globalización con la transición nutricional, la obesidad y en las enfermedades crónicas relacionadas con la dieta) Globalization and Health, BioMed Central, 28 March 2006.

45 La integración vertical se da “cuando una compañía reúne el proceso completo de producción, distribución y venta un alimento particular bajo su control, mediante la compra o contrato con otras compañías y servicio en todo el mundo, reduciendo así los “costos de transacción asociados al tener diferentes proveedores. El abastecimiento global se presenta cuando una compañía busca insumos, lugares de producción y productos, donde los costos son más bajos y las regulaciones y el régimen social y político es favorable – permite a las CTA reducir costos y ayuda a protegerse contra la incertertidumbre de la producción de materias primas y la venta de productos. Corina Hawkes op.cit.”

46 Corinna Hawkes, op.cit.

47 Ibidem.

48 Report of the Special Rapporteur on the Right to Food, Olivier De Schutter, addendum, Mission to Mexico, Human Rights Council, Nineteenth session, Agenda item 3, 17 January, 2012, A/HRC/19/59/Add.2

49 Ibidem.

50 Roberto Morales, “Alimentos, una industria muy pesada,”, 25 de octubre, 2013, El economista,

51 op.cit.

53 Amy Guthrie, David Luhnow and José de Córdoba, “Companies Brace for Mexican Food Fight,” (La lucha de las compañías por la pelea de los alimentos en México) The Wall Street Journal, 18 de octubre, 2013.