La leche está cobrando más y más importancia en el sustento y la salud de los pobres del mundo. Casi todos los mercados de lácteos que sirven a los pobres son abastecidos por vendedores en pequeña escala que colectan leche de campesinos que son dueños de unos cuantos animales lecheros. Pero tales sistemas de “leche popular” están en competencia directa con las ambiciones de las grandes compañías de lácteos, como Nestlé, y un creciente número de acaudalados actores que quieren apoderarse de la cadena lechera en el Sur, de los establecimientos lecheros a los mercados. Está en curso una batalla por los lácteos y moldeará profundamente la dirección del sistema alimentario global y la vida de la gente.

PARTE 1: LA LECHE POPULAR

Repartidores de dignidad

A tempranas horas de la mañana de cualquier día, antes de que la mayoría de las personas salgan de la cama en Colombia, cerca de 50 mil vendedores de leche surcan las calles de las ciudades del país. ") Estos “jarreadores”, como les llaman, viajan en motocicleta con grandes latas de leche que colectan en unos dos millones de locales en el campo colombiano.

Estos “jarreadores”, como les llaman, viajan en motocicleta con grandes latas de leche que colectan en unos dos millones de locales en el campo colombiano.

Diario repartirán 40 millones de litros de leche fresca a un precio que pueden pagar cerca de 20 millones de colombianos, para después hervirla ligeramente y así garantizar su asepsia. No hay tal vez una fuente tan importante en Colombia de sustento, nutrición y dignidad, que lo que se ha dado en llamar la “cadena láctea popular”, la “leche popular”.

A últimas fechas, los jarreadores se han estado reuniendo en las calles por otra razón. Junto con los campesinos, los procesadores de lácteos en pequeñas escala y los consumidores, los jarreadores han protestado contra los repetidos intentos del gobierno colombiano por destruir la cadena láctea popular o leche popular. El problema comenzó en 2006 cuando el gobierno del presidente Uribe emitió el Decreto 616 que prohibía el consumo, la venta y el transporte de leche no pasteurizada, lo que ilegalizaba la leche popular.

El decreto desató enorme protestas por todo el país, las cuales forzaron al gobierno a posponer la adopción de la norma. La oposición popular no se apagó y dos o tres años después más de 15 mil personas marcharon por las calles de Bogotá, por lo que el gobierno se vio forzado a aplazar la cuestión otros dos años.

Pero el Decreto 616 no fue la única amenaza contra la leche popular. Colombia ya comenzó negociaciones para establecer varios acuerdos bilaterales de libre comercio con algunos países exportadores de lácteos. Pese a que Colombia es autosuficiente en leche, los tratados de libre comercio podrían anular protecciones clave para este sector, haciéndolo vulnerable a las importaciones de leche en polvo barata —sobre todo de la Unión Europea donde la producción de lácteos cuenta con fuertes subsidios. En palabras de Aurelio Suárez, director ejecutivo de la Asociación Nacional por la Salvación Agropecuaria, un tratado de libre comercio con la UE sería una “verdadera hecatombe” para el sector lácteo de Colombia.

Hacia 2010, cuando de nuevo hubo el intento de impulsar una legislación prohibiendo la leche popular, la oposición se unió también en el enojo causado por los tratados de libre comercio propuestos. Hubo movilizaciones masivas que no dejaron al gobierno más opción que posponer la legislación para marzo de 2011, momento en que vino una nueva ola de manifestaciones y el gobierno no pudo sino reconocer su derrota. En mayo de 2011, se promulgó el Decreto 1880, que reconoce que la leche popular es legal y esencial.

Ésta fue una impresionante serie de victorias para la llamada cadena láctea popular en Colombia, un grupo que debería inspirar muchas luchas semejantes que libran en otras partes del mundo los productores y vendedores de lácteos en pequeña escala.1 Por supuesto, la batalla no ha terminado. Se aprobó un tratado de libre comercio con Estados Unidos y concluyeron apenas las negociaciones en torno a un tratado con la Unión Europea. Pero el sector lechero está ahora en el corazón de la resistencia popular contra estos arreglos y, pase lo que pase, es claro que la leche popular [o cadena láctea popular] estará en el centro y al frente cuando el pueblo colombiano logre quebrar las políticas del gobierno y plantee un nuevo camino de transformación social.2

La leche popular

El pueblo de Colombia está luchando contra una fuerte tendencia global. Los lácteos, como otros alimentos y sectores de la agricultura, han sufrido severas consolidaciones durante las últimas .") décadas. Hoy, unas cuantas multinacionales, como Nestlé y Danone, venden sus productos lácteos en cualquier rincón del planeta. Y la consolidación ocurre en los establecimientos también. Crecen los hatos lecheros y las nuevas tecnologías le exprimen más y más leche a cada vaca. Además le inyectan dinero nuevo al negocio de los lácteos, sobre todo del sector financiero, buscando una rebanada de las ganancias en esta jugada que busca beneficiar a las granjas lecheras más grandes.

décadas. Hoy, unas cuantas multinacionales, como Nestlé y Danone, venden sus productos lácteos en cualquier rincón del planeta. Y la consolidación ocurre en los establecimientos también. Crecen los hatos lecheros y las nuevas tecnologías le exprimen más y más leche a cada vaca. Además le inyectan dinero nuevo al negocio de los lácteos, sobre todo del sector financiero, buscando una rebanada de las ganancias en esta jugada que busca beneficiar a las granjas lecheras más grandes.

Pero ésta no es la historia completa. En casi todo el mundo, los lácteos siguen estando, en gran medida, en manos de la gente pobre. Las corporaciones lecheras son presencias crecientes, pero en muchos lugares los mercados de la leche son el ámbito de lo que el gobierno y la industria han dado en llamar el “sector informal” —campesinos que venden su leche directamente o mediante vendedores locales que se sumergen profundo en el campo para comprarle leche a los pequeños productores y la llevan directamente a los consumidores. Los datos disponibles sugieren que la cadena láctea popular abarca más de 80 % de la leche que se comercializa en los países en desarrollo, y 47 % del total global.

En India, el mayor productor de leche del mundo, el sector de la leche popular todavía abarca 85 % del mercado nacional de la leche. Aunque mucho se habla de la importancia de las cooperativas de lácteos que impulsan la producción lechera en la India, la verdadera historia tras de la llamada “revolución blanca”, que vio triplicar la producción de leche entre 1980 y 2006, descansa en el sector de la leche popular. Fueron los pequeños productores campesinos de la India, y los mercados locales, los que condujeron a la masiva expansión de la producción de lácteos en el país durante esos años. El resultado es que los beneficios de esta expansión en la producción se esparcieron ampliamente. Hoy 70 millones de establecimientos rurales en India mantienen animales lecheros, y bastante más de la mitad de las familias rurales totales del país y más de la mitad de la leche que producen (que sobre todo es leche de búfalo) va para alimentar a la gente de sus propias comunidades, mientras una cuarta parte se procesa como queso, yoghurt y otros productos lácteos fabricados por este “sector local no organizado”.3

En India, el mayor productor de leche del mundo, el sector de la leche popular todavía abarca 85 % del mercado nacional de la leche. Aunque mucho se habla de la importancia de las cooperativas de lácteos que impulsan la producción lechera en la India, la verdadera historia tras de la llamada “revolución blanca”, que vio triplicar la producción de leche entre 1980 y 2006, descansa en el sector de la leche popular. Fueron los pequeños productores campesinos de la India, y los mercados locales, los que condujeron a la masiva expansión de la producción de lácteos en el país durante esos años. El resultado es que los beneficios de esta expansión en la producción se esparcieron ampliamente. Hoy 70 millones de establecimientos rurales en India mantienen animales lecheros, y bastante más de la mitad de las familias rurales totales del país y más de la mitad de la leche que producen (que sobre todo es leche de búfalo) va para alimentar a la gente de sus propias comunidades, mientras una cuarta parte se procesa como queso, yoghurt y otros productos lácteos fabricados por este “sector local no organizado”.3

Son muchas las contribuciones de la leche popular para la vida de los pobres por todo el mundo. Es una fuente clave de nutrición —es un alimento de subsistencia para quienes cuentan con animales y un alimento que es posible comprar para quienes no cuentan con ellos. La leche fresca popular tiende a ser mucho más barata que la leche procesada y empacada que venden las compañías. En Colombia su precio es menos de la mitad del precio de la leche pasteurizada y empacada que venden en los supermercados.4 Lo mismo en Pakistán, donde los gawalas (los vendedores ambulantes) venden leche fresca que colectan en las granjas rurales a los consumidores urbanos, a la mitad del precio de la leche empacada o industrial.5

A los campesinos, la leche popular les ofrece una de las pocas fuentes de ingresos consistentes y regulares. Dado que la leche es perecedera, es también una fuente importante de entradas para los vendedores en pequeño que van a recogerla diario de los campesinos para llevarla a los consumidores que diariamente compran leche, queso, yoghurt y otros productos lácteos frescos. Las costumbres culturales comunes de calentar la leche o de fermentarla garantizan que sea seguro consumirla. Los paquistaníes dejan que su leche hierva por horas en estufas especiales llamadas karrhni, que queman estiércol y tienen fuego muy bajo. En el norte de Nigeria, la leche se consume frecuentemente como bebida fermentada a la que llaman “Nono”.

A los campesinos, la leche popular les ofrece una de las pocas fuentes de ingresos consistentes y regulares. Dado que la leche es perecedera, es también una fuente importante de entradas para los vendedores en pequeño que van a recogerla diario de los campesinos para llevarla a los consumidores que diariamente compran leche, queso, yoghurt y otros productos lácteos frescos. Las costumbres culturales comunes de calentar la leche o de fermentarla garantizan que sea seguro consumirla. Los paquistaníes dejan que su leche hierva por horas en estufas especiales llamadas karrhni, que queman estiércol y tienen fuego muy bajo. En el norte de Nigeria, la leche se consume frecuentemente como bebida fermentada a la que llaman “Nono”.

Las élites tratan con desdén al “sector informal”. Sus productos los consideran faltos de higiene o de mala calidad, y su sistema es considerado ineficiente. Algunos incluso se quejan de que no paguen impuestos. Pero la verdad es que la leche popular prospera en muchos países. Los pequeños productores, los pastores y los campesinos sin tierra, están demostrando que pueden producir suficiente leche para satisfacer las necesidades de la gente, y los vendedores y procesadores en pequeña escala tienen muy poco problema en lograr que la leche y otros productos lácteos lleguen en buen estado a los mercados. “El sector no organizado” puede hacer las cosas muy bien sin los grandes jugadores, cuando no se les socava con prácticas desleales que abaten el precio mediante excedentes de leche o si no se les persigue con regulaciones injustas (Ver recuadro 1: Leche sobre ruedas en Kenya).

Incluso en los mercados donde hace tiempo se vendían lácteos industrializados, la leche popular está regresando. De Estados Unidos a Nueva Zelanda, se expanden los mercados para compras directas de leche de las granjas o de leche orgánica o cruda, en tanto la gente busca alimentos de mejor calidad producidos por fuera del sistema industrial. En estos países, los campesinos también están hartos del modelo dominante. El viraje a la producción intensiva los amarró mediante los altos costos y las deudas, mientras los precios de la leche rara vez cubren los costos de producción. Las comunidades rurales donde viven estos campesinos están hartas de la polución generada por la presencia creciente de las megagranjas de lácteos. Hay entonces un impulso en pos de nuevos modelos de producción y distribución que protejan los modos de vida de los campesinos y proporcionen a los consumidores alimentos de calidad. La batalla por el futuro de los lácteos en Europa es particularmente fiera (ver el recuadro 2: La mala leche en la UE será peor con más reglas).

Incluso en los mercados donde hace tiempo se vendían lácteos industrializados, la leche popular está regresando. De Estados Unidos a Nueva Zelanda, se expanden los mercados para compras directas de leche de las granjas o de leche orgánica o cruda, en tanto la gente busca alimentos de mejor calidad producidos por fuera del sistema industrial. En estos países, los campesinos también están hartos del modelo dominante. El viraje a la producción intensiva los amarró mediante los altos costos y las deudas, mientras los precios de la leche rara vez cubren los costos de producción. Las comunidades rurales donde viven estos campesinos están hartas de la polución generada por la presencia creciente de las megagranjas de lácteos. Hay entonces un impulso en pos de nuevos modelos de producción y distribución que protejan los modos de vida de los campesinos y proporcionen a los consumidores alimentos de calidad. La batalla por el futuro de los lácteos en Europa es particularmente fiera (ver el recuadro 2: La mala leche en la UE será peor con más reglas).

Sin embargo, el movimiento en pos de una leche popular se topa con las ambiciones que controlan la industria global de los lácteos, algo que en conjunto podría llamarse “Los Grandes Lácteos”. En un momento en que los mercados de lácteos en el Norte están ya saturados, Los Grandes Lácteos dirigen sus baterías hacia los mercados que le han servido a la leche popular para crecer. Y, al invadir el Sur, estas corporaciones lecheras se acompañan de otras compañías y acaudaladas élites (ver Tablas 4 y 5) que, juntas, intentan reorganizar toda la cadena de abastecimiento, de los establecimientos, establos o “tambos” lecheros a los mercados.

|

Recuadro 1: Leche sobre ruedas en Kenya Hasta antes de los años noventa, la recolección y promoción de la leche en Kenya estuvo controlada completamente por un monopolio estatal, con regulaciones que evitaban la venta comercial de la leche popular y sus productos lácteos. A principios de esa década, se anuló el monopolio y se privatizó la compañía estatal como parte de los programas de ajustes estructurales impuestos al país por los organismos multilaterales que otorgaban préstamos. Al privatizarse, la compañía estatal se colapsó pronto y ninguna de las procesadoras privadas que llegaron al mercado quisieron llenar el vacío. Por el contrario, todas recurrieron a las importaciones de leche en polvo.

Hoy, una cadena de nivel nacional, conformada por campesinos y por vendedores en bicicleta proporcionan entre 80 y 86% de la leche que se comercializa en el país (45% de la producción nacional va para la propia subsistencia).6 Unos 800 mil establecimientos campesinos se ganan el sustento a través de la cadena láctea popular de Kenya. Además, unas 350 mil personas son empleadas directamente en la recolección de la leche, en su transporte, procesamiento y venta.7 Ambos, productores y consumidores, se benefician del sistema. Los productores obtienen un precio por su leche que en promedio es 22% más alto que el precio pagado por las grandes procesadoras de lácteos, y por un litro de leche popular los consumidores pagan a lo sumo la mitad de lo que costaría un litro de las compañías lecheras.8 A las compañías de lácteos, nacionales y extranjeras, no les gusta esta competencia de la cadena láctea popular. Kenya es un mercado lechero significativo, con potencial para exportarle a otros países africanos. La cadena láctea popular está entonces bajo amenaza constante, no sólo por los tratados de comercio que podrían abrir el país a las importaciones baratas de leche en polvo, sino por las medidas encabezadas por la industria para satanizar esta leche como insalubre. En fechas recientes, Nestlé y otras compañías comenzaron a trabajar con los proyectos de algunas ONG, impulsadas por la Fundación Gates y Heifer International, que buscaban elevar las existencias locales. Estos proyectos alentaron a los campesinos kenyanos a incrementar su producción lechera introduciendo razas exóticas, costosas, y otras tecnologías afines a los estándares de las procesadoras comerciales. La mayor compañía nacional de Kenya, Brookside, propiedad de la poderosa familia Kenyatta —la cual se apoderó de muchas procesadoras privadas que intentaban hacer algo tras el colapso del monopolio estatal—, ya está montando sus propios establecimientos. Sin embargo, en medio de la crisis alimentaria nacional, hubo un auge lechero en 2010. El abasto sobrepasó la demanda de los procesadoras, que continuaron importando leche en polvo a precios bajos récord. Los precios de la leche pagada por las procesadoras se desplomaron y los campesinos que los abastecían comenzaron a tirar su leche y a sacrificar sus animales en la desesperación. Muchos fueron a la bancarrota, imposibilitados de pagos los préstamos. Durante todo el periodo, los precios dentro de la cadena láctea popular se mantuvieron estables. |

En 2001, las importaciones de leche en polvo aumentaron brutalmente, disparando el enojo del público y las acciones del gobierno, que elevó los aranceles de 25% a 60%. No obstante, ni siquiera los nuevos aranceles fueron suficientes para forzar a que las compañías de lácteos reconstruyeran las cadenas de abasto del país. Pero la cadena láctea popular se movilizó, y asumió la recolección y el abastecimiento de la leche local en el país.

En 2001, las importaciones de leche en polvo aumentaron brutalmente, disparando el enojo del público y las acciones del gobierno, que elevó los aranceles de 25% a 60%. No obstante, ni siquiera los nuevos aranceles fueron suficientes para forzar a que las compañías de lácteos reconstruyeran las cadenas de abasto del país. Pero la cadena láctea popular se movilizó, y asumió la recolección y el abastecimiento de la leche local en el país.PARTE 2: LOS GRANDES LÁCTEOS (LA EMORME INDUSTRIA LECHERA)

Ordeñar dinero

El control corporativo sobre el abastecimiento mundial de la leche se ha acelerado en años recientes junto con la globalización de la industria. Las veinte compañías lecheras más grandes controlan ahora más de la mitad del mercado de lácteos global (“organizado”) y procesan un cuarto de la producción  global de leche.9 Tan sólo una compañía, Nestlé, controla cerca de un 5 por ciento del mercado global, con ventas del orden de los 25 mil 900 millones de dólares en 2009.

global de leche.9 Tan sólo una compañía, Nestlé, controla cerca de un 5 por ciento del mercado global, con ventas del orden de los 25 mil 900 millones de dólares en 2009.

Nestlé no es una productora de leche. No posee vacas pero le compra directamente a los granjeros y a los abastecedores, además de procesarla para fabricar muchas clase de productos. La mayor parte de las otras veinte compañías principales son también procesadoras, aunque al igual que Nestlé, algunas comienzan a operar sus propios establos lecheros.10 Las excepciones son las cooperativas lecheras, de las cuales hay cinco entre las 20 principales compañías (seis si se incluye al Grupo Lala, de México).11

Estas cinco cooperativas son propiedad de cerca de 70 mil miembros productores en Estados Unidos, Europa y Nueva Zelanda.12 Aunque cada una produce sus propios lácteos, mucha de la leche que producen sus granjeros va a abastecer a las procesadoras multinacionales. En esto, se alinean con frecuencia los intereses de las grandes cooperativas y las procesadoras. De hecho, las grandes  cooperativas son multinacionales en sí mismas, se han establecido (o controlan compañías) en el extranjero, y sus políticas pueden chocar con los intereses de los granjeros que los abastecen, sobre todo si son pequeños productores lecheros (ver recuadro 3: De las cooperativas a las corporaciones).

cooperativas son multinacionales en sí mismas, se han establecido (o controlan compañías) en el extranjero, y sus políticas pueden chocar con los intereses de los granjeros que los abastecen, sobre todo si son pequeños productores lecheros (ver recuadro 3: De las cooperativas a las corporaciones).

En años recientes, todos los grandes jugadores de la industria de lácteos han estado pujando agresivamente para expandirse más allá de los saturados mercados de lácteos del Norte y conquistar los crecientes mercados del Sur. Han estado en vena de gastar, comprando a los principales jugadores nacionales o invirtiendo en sus propias unidades de producción. Nestlé dice que cerca de un 36 por ciento de sus ventas totales vienen ahora de los mercados emergentes. Para 2020, espera que su porción crezca al 45 por ciento y planea duplicar sus ingresos en África cada tres años.

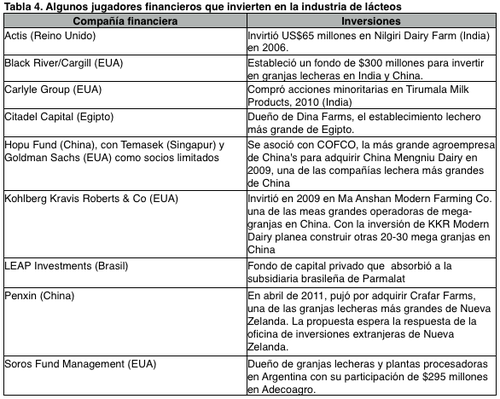

La expansión hacia el Sur no es algo que sólo impulsen las grandes compañías de lácteos. Recientemente, un número de corporaciones de otros sectores de la industria alimentaria, como PepsiCo y General Mills, han emprendido acciones significativas para involucrarse en la industria de los lácteos. Jugadores de las finanzas, como Kohlberg Kravis Roberts & Co, y Citadel Capital (ver Tabla 4), se están involucrando directamente, como lo está una nueva camada de compañías de lácteos con sede en el Sur, algunas de las cuales comienzan a expandirse a mercados en el Norte (ver Tabla 5). Hay además una nueva serie de corporaciones en el Norte que no están implicados en el procesado o la producción de lácteos, pero que sí tienen intereses directos en que se expanda la industria transnacional de los mismos, sea en ventas de genética animal, en fármacos veterinarios o en el empacado y el equipo.

|

Recuadro 2: La mala leche en la Unión Europea será peor con regulaciones Nada es más importante para la alimentación y los sistemas agropecuarios en la Unión Europea que los lácteos. Éstos dan cuenta de una quinta parte de toda la producción agrícola de la UE, y una quinta parte de las existencias mundiales de leche se consume en la UE. No obstante, la producción lechera europea atraviesa una profunda crisis. El número de establos lecheros en la UE bajó en 80% desde 1984, y los últimos años han sido particularmente rudos. Euskal Herria, la llamada Comunidad Autónoma del País Vasco en el Estado español, por ejemplo, perdió 60% de sus establos lecheros entre 2002 y 2010.13 Los campesinos señalan con el dedo las políticas de la UE que empujaron los precios que se pagan por la leche a niveles muy por debajo de los costos de producción.

Las organizaciones campesinas, como Vía Campesina Europa, mantienen que la UE y sus Estados miembros han manejado las cuotas sistemáticamente, con el fin de que el abasto siempre exceda la demanda. Esto ha permitido que las procesadoras bajen el precio a pie de establo por debajo del costo de producción, lo que les permitió vender productos lácteos europeos a precios competitivos en el mercado internacional. Los campesinos sobreviven con precios tan bajos únicamente porque reciben pagos directos por parte del gobierno, que en gran medida benefician a los establecimientos más grandes. n la UE, tres cuartas partes de los pagos directos le llegan a una cuarta parte de los establos.15 Las exportaciones de lácteos de la UE ya dan cuenta de cerca de una cuarta parte del mercado internacional, pero es muy probable que esas cifras se incrementen con la próxima reforma de la Política Agrícola Común (PAC).16 La UE está comprometida a retirar las cuotas hacia 2015 pero no tocará nada relacionado con los aranceles o los subsidios sin que antes concluya la ronda de negociaciones de Doha en la Organización Mundial de Comercio. Es muy factible que los subsidios y los aranceles de la UE se mantengan en el futuro previsible dado que estas pláticas están empantanadas, y de todos modos la UE obtiene el acceso que quiere para los lácteos a través de sus varios acuerdos de libre comercio en el mundo. Es muy probable entonces que aumenten las exportaciones de la UE, si se mantienen los bajos precios de la leche mediante subsidios, si se cancelan las limitaciones a la producción y si los impedimentos a las exportaciones se caen con los TLC bilaterales. Es también de esperar que aumente la inversión extranjera en la industria lechera europea. Tan sólo en la primera mitad de 2011, el gigante lácteo francés, Yoplait, fue absorbido por General Mills de Estados Unidos; los fabricantes de leche de fórmula para infantes en China (Synutra y Ausnutria) anunciaron planes para abrir una fábrica de leche en polvo en Francia y absorber una compañía holandesa de lácteos. Fonterra confirmó que está en pláticas para establecer proyectos de procesamiento conjunto con dos importantes compañías de lácteos europeas.17 Los productores de lácteos en Europa están luchando fuerte contra estos acontecimientos. En los principales países productores y a nivel de la UE, varias organizaciones campesinas se han unido en demanda de que existan políticas que sintonicen la demanda y el abasto. Están llamando a un sistema de manejo de existencias, que se oriente al mercado interno con precios basados en los costos de producción y que esté gobernado por todos actores presentes en la cadena láctea.18 |

.") Las políticas lecheras en la UE giran en torno a un sistema de altos aranceles, cuotas de producción y subsidios. Hay también medidas de apoyo a los precios, pero éstas han quedado reemplazadas por pagos directos a los productores. Se supone que los subsidios a la exportación fueron cancelados también, pero la UE puede reinstaurarlos y lo hará, con tal de lidiar con los problemas de existencias excesivas, como lo hizo en 2009. Estos subsidios van, sobre todo, a las grandes procesadoras.

Las políticas lecheras en la UE giran en torno a un sistema de altos aranceles, cuotas de producción y subsidios. Hay también medidas de apoyo a los precios, pero éstas han quedado reemplazadas por pagos directos a los productores. Se supone que los subsidios a la exportación fueron cancelados también, pero la UE puede reinstaurarlos y lo hará, con tal de lidiar con los problemas de existencias excesivas, como lo hizo en 2009. Estos subsidios van, sobre todo, a las grandes procesadoras.Quitarle al pobre

Las esperanzas que las corporaciones ponen en los mercados emergentes descansan en gran parte sobre las proyecciones de una creciente clase media en el Sur que consumirá más lácteos y los  comprará en supermercados y cadenas de alimentos que se expanden con rapidez. Los supermercados, como Walmart y Carrefour, están cerrados a la leche popular, al igual que cadenas de restaurantes como McDonald's y Starbucks. Es simplemente imposible para la cadena láctea popular cumplir con los criterios privados y las políticas de procuración fijadas por estas compañías. En Chile, por ejemplo, los supermercados insisten en que sus abastecedores de queso tienen que permitirles demorar los pagos hasta por 4-5 meses, algo que pocos fabricantes de queso en pequeña escala pueden aguantar.19 Así, si se consumen más lácteos a través de estas llaves de salida industriales, menos se consumen a través de los mercados de leche popular y son las corporaciones las que más basto desalojan porque tienen la posibilidad de cumplir con los criterios y las políticas de procuración fijadas por quienes venden al menudeo.

comprará en supermercados y cadenas de alimentos que se expanden con rapidez. Los supermercados, como Walmart y Carrefour, están cerrados a la leche popular, al igual que cadenas de restaurantes como McDonald's y Starbucks. Es simplemente imposible para la cadena láctea popular cumplir con los criterios privados y las políticas de procuración fijadas por estas compañías. En Chile, por ejemplo, los supermercados insisten en que sus abastecedores de queso tienen que permitirles demorar los pagos hasta por 4-5 meses, algo que pocos fabricantes de queso en pequeña escala pueden aguantar.19 Así, si se consumen más lácteos a través de estas llaves de salida industriales, menos se consumen a través de los mercados de leche popular y son las corporaciones las que más basto desalojan porque tienen la posibilidad de cumplir con los criterios y las políticas de procuración fijadas por quienes venden al menudeo.

No es que Los Grandes Lácteos se desinteresen por el pobre. Los márgenes pueden ser breves, pero el mercado global es bastante significativo. Además, las compañías transnacionales de lácteos están haciendo gran esfuerzo en desarrollar productos y estrategias de comercialización dirigidas hacia los consumidores de bajos ingresos (ver recuadro 4: Productos de lecha para los “subgrupos”. Ver recuadro 5: “cómo vender salud y bienestar”). Dado que ahora esta gente consume sobre todo leche popular, fresca, directo de los establos, parte de la estrategia de las compañías es desacreditar esa leche llamándole “insegura”, “insalubre”.

En Kenya, por ejemplo, en 2003, las grandes procesadoras de lácteos lanzaron la campaña de una “leche segura” acusando a la cadena láctea popular de vender leche adulterada.20 Una coalición de campesinos, vendedores, investigadores y ciudadanos preocupados se unieron y comenzaron a luchar contra esas acciones. Con el respaldo de una universidad kenyana llevaron a cabo su propio estudio, que demostró que las acusaciones eran completamente falsas.

“La explicación más plausible para las movidas de la industria es que los grandes jugadores están tramando clausurar a los comerciantes y productores en pequeño para poder tener el mercado para ellos solos”, dijo el doctor Wilson Nguyo, un investigador decano del Tegemeo Institute of Agricultural Policy and Development, de la Universidad de Egerton.21

“La explicación más plausible para las movidas de la industria es que los grandes jugadores están tramando clausurar a los comerciantes y productores en pequeño para poder tener el mercado para ellos solos”, dijo el doctor Wilson Nguyo, un investigador decano del Tegemeo Institute of Agricultural Policy and Development, de la Universidad de Egerton.21

Hay muchas más razones para preocuparnos por la adulteración existente en la cadena industrial que en la cadena láctea popular, como lo demuestra ampliamente el escándalo reciente en China con la melamina. La adulteración rampante de la leche ocurría en los centros de recolección de leche que le dan servicio a varias de las compañías lecheras más grandes de China. Las corporaciones de lácteos a nivel global también estuvieron implicadas. Fonterra, con sede en Nueva Zelanda, era dueña de 43 % de San Lu, la compañía de lácteos china  que estuvo en el centro del escándalo. Parece que la leche contaminada pudo colarse a sus abastos globales puesto que también llegó a Nestlé y a otras multinacionales.

que estuvo en el centro del escándalo. Parece que la leche contaminada pudo colarse a sus abastos globales puesto que también llegó a Nestlé y a otras multinacionales.

Las grandes corporaciones de lácteos respondieron tratando de distanciarse del escándalo. Al llevarse a cabo pruebas en la Universidad Dhaka en Bangladesh, se encontró que la leche Nido Fortificada Instantánea de Nestlé, elaborada con leche en polvo que abastece Fonterra, estaba contaminada con melamina. Ambas compañías cuestionaron públicamente los hallazgos y la competencia del laboratorio universitario, pero por la misma época comenzaron a surgir resultados semejantes en los productos de Nestlé en Taiwán y Arabia Saudita. Las autoridades saudíes consideraron que los niveles de melamina descubiertos eran “altamente dañinos”.22 Fue necesaria una petición apelando a la ley de libertad de información interpuesta por Associated Press para que emergiera a la luz que la US Food and Drug Administration encontró melamina en pruebas conducidas en leches de fórmula para bebés y otros suplementos nutricionales vendidos en Estados Unidos por Nestlé y otras corporaciones.23

¿Cuál fue la respuesta de Nestlé? Bajos niveles de melamina no son peligrosos y pueden hallarse en casi todos los productos alimenticios, dijo. “Trazas diminutas existen en el ciclo alimentario natural”, dijo la compañía, al tiempo de urgir a los gobiernos a adoptar la norma de niveles mínimos de residuo en lugar de una tolerancia cero.24

|

Recuadro 3: De las cooperativas a las corporaciones De todas las mercancías agrícolas de exportación, los productos lácteos son los más frágiles”, en el sentido de que tienen una vida muy breve de almacenamiento y requieren un manejo cuidadoso. La leche cruda está muy viva y contiene una riqueza de organismos vivos que pueden hacer cosas asombrosas —tan sólo pregúntenle a un productor de quesos— pero también pueden atraer compañeros muy nocivos en las circunstancias adecuadas. La “delicadeza” de la leche puso a los productores de lácteos en una difícil posición en los países donde el sector procesador se estaba consolidando. Los productores lecheros en lo individual no podían retener su leche para obtener un mejor precio en el mercado y no tenían mucha opción. Se organizaron entonces en cooperativas confiando en conseguir un modo de vida decente a partir de sus vitales empresas. Las primeras cooperativas se organizaron en el siglo diecinueve y se expandieron desde ahí para volverse la forma dominante de recolectar leche para las procesadoras industriales en los principales países productores. Lo extraño es que aunque el movimiento de las cooperativas lecheras surgió como una respuesta ante el control corporativo, muchas cooperativas de hoy se han vuelto grandes compañías lecheras por sí solas. El Grupo Lala, de México, por ejemplo, se estableció en los cuarenta como una cooperativa de pequeños productores familiares en la región de La Laguna. La cooperativa creció al introducirse una legislación federal, que prohibió la venta de leche no pasteurizada, y un programa gubernamental que intentó consolidar distritos lecheros especializados. Pero los pequeños productores fueron marginados de este crecimiento. Hoy la cooperativa está controlada por unas 150 muy grandes establos lecheros, cuyo modelo de utilización intensiva del agua ha acarreado toda clase de problemas para las comunidades campesinas aledañas.25 El Grupo Lala está creciendo ahora muy rápido en el extranjero. En 2009 compró la procesadora de lácteos estadounidense National Dairy, lo que la convirtió en la segunda compañía más grande en Estados Unidos y la quinta más grande del mundo.26 Aunque los negocios de las grandes cooperativas se vuelven transnacionales, sus estructuras cooperativas siguen imponiendo límites. La membresía en Friesland Campina no está abierta a los campesinos vietnamitas que ahora la abastecen, ni la membresía de Fonterra está abierta para los productores chilenos que le proporcionan la leche. En ciertos mercados “emergentes” del Sur, son en realidad las grandes procesadoras las que trabajan activamente organizando cooperativas, como forma de facilitar la recolección de leche y desarrollar que los establos más grandes se agrupen. “Hay dos modos de desarrollar el mercado de la leche cruda”, dice el director de Danone, Jean Christophe Laugée. “Invertir en establos grandes o ayudar a los productores individuales a que se desarrollen y crezcan, uniéndose en cooperativas”. Laugée señala Ucrania como un ejemplo de cómo puede una compañía hacer ambas cosas. Están invirtiendo en la construcción de sus propios establos de mil vacas y trabajan directamente con las cooperativas para aumentar sus miembros y el tamaño de los establos que las abastecen. Recientemente Danone lanzó un proyecto con Heifer International en Ucrania para construir un establecimiento demostrativo con cien vacas que “mostrará a los pequeños productores los beneficios de las grandes instalaciones y les alentará a incrementar el número de sus vacas”.27 |

Los pequeños productores no son bienvenidos

La mala broma más cruel en torno a la expansión de Los Grandes Lácteos en el Sur, es que alegan que le brindarán más oportunidades a los campesinos dedicados a la producción lechera. Bien pueden Nestlé y Danone contar con algunos programas en los países pobres que buscan crear  cadenas de abastecimiento entre los pequeños productores, y hay numerosas ONG que emprenden proyectos piloto para ayudar a estos pequeños a cumplir los criterios de “calidad” fijados por las corporaciones. Pero esto representa sólo una pequeña gota en la cubeta. Aunque es real que los Grandes Lácteos necesitan desarrollar algunas cadenas de abastecimiento local al irse expandiendo en el Sur, la realidad es que muy poco de lo que juntan será abastecido alguna vez por la inmensa mayoría de campesinos productores de lácteos del Sur, que mantienen en promedio unos cuantos animales lecheros.28

cadenas de abastecimiento entre los pequeños productores, y hay numerosas ONG que emprenden proyectos piloto para ayudar a estos pequeños a cumplir los criterios de “calidad” fijados por las corporaciones. Pero esto representa sólo una pequeña gota en la cubeta. Aunque es real que los Grandes Lácteos necesitan desarrollar algunas cadenas de abastecimiento local al irse expandiendo en el Sur, la realidad es que muy poco de lo que juntan será abastecido alguna vez por la inmensa mayoría de campesinos productores de lácteos del Sur, que mantienen en promedio unos cuantos animales lecheros.28

A diferencia de los pequeños vendedores que se sumergen profundo en el campo con motocicletas y bicicletas, las grandes procesadoras no quieren aventurarse a los cientos de pequeños establos rurales a colectar la leche. En los raros lugares donde desarrollan cadenas de abastecimiento en el Sur, estas compañías exigen que los campesinos traigan su leche a los centros de recolección, conocidos como depósitos o centros lecheros, en donde es común que los costos de refrigeración los carguen los productores.29 Lo típico es que las compañías le compren leche únicamente a los productores que hayan firmado, mediante programas de área, un contrato de exclusividad con la empresa, y al final del día la compañía ejerce un control absoluto cuando llega el momento de fijar el precio y determinar si la leche abastecida por el productor cumple con los estándares de la compañía, lo que es frecuente que no suceda.

En la década de los noventa en Brasil, por ejemplo, cuando el mercado de lácteos dio un giro dramático hacia los supermercados y al tratamiento con ultra-alta temperatura para una leche empacada al vacío, 60 mil campesinos productores de lácteos fueron borrados de la lista por las 12 procesadoras más grandes.30

Nestlé se niega incluso a comprar leche de los productores tradicionales de lácteos en Kenya pese a los siglos de experiencia que tienen en producir leche de muy buena calidad. La compañía alega que la leche producida y procesada en Kenya no cumple con los estándares, así que procura conseguir leche en polvo importada, sobre todo de Nueva Zelanda. Recientemente, la compañía lanzó un proyecto piloto para desarrollar una recolección local de leche, pero siempre y cuando los granjeros participantes adopten razas animales exóticas y de gran costo, alta producción y a fin de cuentas, un modelo de gran riesgo que la compañía impone.31

Los productores en Kenya pueden recurrir a la cadena láctea popular con tal de evitar las tácticas .") corporativas. En otros países, donde el mercado de los lácteos está controlado por las grandes procesadoras, los productores están en una posición mucho más vulnerable. La leche es un producto muy perecedero, lo que pone a los productores en una situación sin muchas opciones: tienen que vender lo que producen más allá de las necesidades de sus familias, al precio que les ofrezcan, sea cual sea.

corporativas. En otros países, donde el mercado de los lácteos está controlado por las grandes procesadoras, los productores están en una posición mucho más vulnerable. La leche es un producto muy perecedero, lo que pone a los productores en una situación sin muchas opciones: tienen que vender lo que producen más allá de las necesidades de sus familias, al precio que les ofrezcan, sea cual sea.

En muchos países del Norte y en varios países del Sur, los productores enfrentaron este desbalance inherente entre ellos y las procesadoras de lácteos estableciendo cooperativas en aras de fortalecer su poder de negociación. No obstante, la globalización de la industria lechera transformó fundamentalmente las visiones fundacionales de algunos movimientos cooperativistas, e hizo mucho más difícil que hubiera nuevos impulsos por contraponerse al poder de las grandes compañías.

En un mercado nacional cerrado, las cooperativas, especialmente si cuentan con controles para el abasto, pueden ejercer alguna influencia en los precios, e incluso garantizar que pesen otras consideraciones, por ejemplo las protecciones a las fincas pequeñas o al ambiente. Pero en el momento en que los mercados nacionales se abren a las importaciones hay poca esperanza de garantizar precios justos.

Farmers delivering milk to a yogurt factory in the village of Bogru, Bangladesh. The factory is owned by a j")

|

Recuadro 4: Productos de leche para los “subgrupos” Nestlé tenía un problema en Pakistán: los niños en las ciudades bebían leche entera fresca, en lugar de la leche en polvo NIDO de Nestlé. “Sólo 4% de los 21 millones de niños del Pakistán urbano consumían productos de leche NIDO, sobre todo en las familias de grandes recursos”, se quejaba la compañía en un informe. Entonces Nestlé realizó investigación de mercado. Dado que eran altas las tasas de deficiencia de hierro entre los niños de Pakistán (30%), la compañía entendió que fortificando su producto de leche en polvo NIDO con hierro, e invirtiendo grandes sumas en anuncios de televisión y en campañas educativas, podría convencer a las madres paquistaníes pobres de que NIDO era una mejor opción para la salud de sus niños. Las ventas se dispararon, y se incrementaron 5 veces en 2009 cuando se lanzó el nuevo programa de mercadotecnia.

Las compañías logran que estos productos sigan siendo baratos utilizando ingredientes baratos. Están diseñados para apartar a los bebés del pecho materno y para apartar a la gente de la leche fresca (de fuentes locales) y de sus productos frescos, como el yogurt y el queso. Se busca entonces que la gente compre productos lácteos elaborados con ingredientes industriales extraídos de muchas partes del globo. Una de las prácticas más comunes es utilizar polvo de leche descremada en vez de leche fresca, y luego reconstituirla con aceite de palma u otros aceites vegetales baratos. En México, donde el polvo de leche descremada de Estados Unidos domina el mercado de los lácteos, este proceso se conoce como “filling” [relleno], incluso en castellano, y se sustituye así hasta 80% de la grasa de la leche en la elaboración de algunos productos.33 Los países en desarrollo absorben casi todas las importaciones de polvo de leche descremada.34 Es común que Fonterra, que descansa fuertemente en la reputación global que tiene Nueva Zelanda por su leche de calidad, mezcle su leche en polvo con aceite vegetal en los productos que elabora para los consumidores pobres. “Si uno puede hacer un producto que tenga una parte sustantiva de la nutrición de un polvo de leche entera —pero con un costo básico diferente y un precio menor por unidad— hay un mercado para eso”, dice Mark Wilson, director administrativo del brazo de la multinacional Fonterra en Medio Oriente y Asia. “Aunque somos una compañía de lácteos también debemos entender cómo satisfacer las demandas de sus consumidores”. Las grandes compañías gastan grandes cantidades de dinero en influir en la demanda de sus productos procesados. En el nordeste brasileño, que es pobre, Nestlé y Danone han contratado firmas de relaciones públicas que los ayuden a buscar estrategias locales para atraer a los consumidores pobres. Nestlé tiene un programa llamado “Ate Voce” en el que los vendedores van de puerta en puerta con cajas que contienen galletas, productos lácteos, yogurt y postres. Según la revista de publicidad, Adage, “Los vendedores están entrenados para actuar como consultores en nutrición que auxilian a los consumidores en entender lo que es comer saludablemente”.35 |

NIDO, que Nestlé publicita como “leche nutritiva para los niños en crecimiento” es uno de los “Productos Posicionados Popularmente”, de la compañía (PPP). Éstos son productos que Nestlé fabrica para la mitad del mundo que clasifica como “pobre” o de “pocos gastos en alimentos”. “Los PPP se dirigen a la base de consumidores más grande y de más crecimiento en los mercados emergentes y a los subgrupos de los mercados desarrollados”, dice Nestlé.

NIDO, que Nestlé publicita como “leche nutritiva para los niños en crecimiento” es uno de los “Productos Posicionados Popularmente”, de la compañía (PPP). Éstos son productos que Nestlé fabrica para la mitad del mundo que clasifica como “pobre” o de “pocos gastos en alimentos”. “Los PPP se dirigen a la base de consumidores más grande y de más crecimiento en los mercados emergentes y a los subgrupos de los mercados desarrollados”, dice Nestlé.El poder del polvo

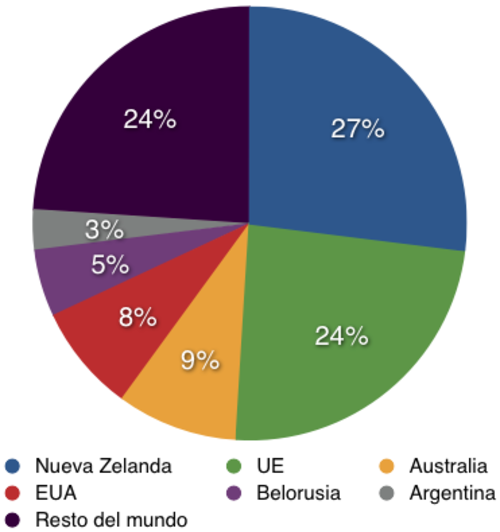

El problema básico es que en casi todos los países los precios internacionales de los lácteos están muy por debajo de los costos de producción. El precio es artificial, basado en subsidios fuertes a la producción excedentaria en Europa y en Estados Unidos y en un modelo de bajo costo para la exportación en Nueva Zelanda y Australia con el que los productores de muchos países no pueden competir.

Gráfica 1. Tajada de las exportaciones de lácteos globales

Aunque en términos proporcionales el comercio internacional en lácteos es bastante pequeño en relación con el mercado total de lácteos, sus impactos son enormes. El acceso a las importaciones de leche en polvo barata y de otros “productos” de leche (ver foto) permite a las procesadoras y a los minoristas ejercer presión hacia abajo, hacia los precios locales de la leche, lo que fuerza a los granjeros a aceptar precios por debajo de los costos de producción.

Aunque en términos proporcionales el comercio internacional en lácteos es bastante pequeño en relación con el mercado total de lácteos, sus impactos son enormes. El acceso a las importaciones de leche en polvo barata y de otros “productos” de leche (ver foto) permite a las procesadoras y a los minoristas ejercer presión hacia abajo, hacia los precios locales de la leche, lo que fuerza a los granjeros a aceptar precios por debajo de los costos de producción.

En Vietnam, por ejemplo, donde el mercado de lácteos está dominado por unas cuantas procesadoras y las importaciones de leche en polvo configuran 80% del mercado nacional, las procesadoras fijan sus precios locales de procuración de acuerdo a los precios internacionales de la leche en polvo. Esos precios están por debajo de los costos de producción en que incurre el campesino vietnamita promedio.36 El representante nacional de Friesland Campina, con sede en Holanda, una de las procesadoras de lácteos más grande en  Vietnam dijo que los productores vietnamitas deberían dejar de quejarse ya que consiguen un precio por el cual los granjeros holandeses estarían “celosos”.37 Lo que no mencionó es que el precio que le paga su compañía a los productores holandeses está aún más por debajo de los costos de producción, pero la única razón por la que las granjas holandesas pueden sobrevivir con tales precios es que cuentan con enormes subsidios, a los que no tienen acceso los productores vietnamitas.

Vietnam dijo que los productores vietnamitas deberían dejar de quejarse ya que consiguen un precio por el cual los granjeros holandeses estarían “celosos”.37 Lo que no mencionó es que el precio que le paga su compañía a los productores holandeses está aún más por debajo de los costos de producción, pero la única razón por la que las granjas holandesas pueden sobrevivir con tales precios es que cuentan con enormes subsidios, a los que no tienen acceso los productores vietnamitas.

Hay poca esperanza de que cambie la dinámica del mercado global de lácteos. Es probable que la reforma que se avecina, relativa a las políticas de lácteos en la UE, incremente las exportaciones, sin hacer nada para enfrentar los precios que artificialmente son bajos (ver recuadro 2: la mala leche en la UE será peor con más reglas). Varios otros países, como Uruguay, Chile, India y Kenya, están emergiendo como nuevas zonas para la producción de bajo costo para exportar, lo que fortalecerá las exportaciones baratas procedentes de Estados Unidos, Nueva Zelanda y Australia.

Al presente, la única cosa que detiene el crecimiento del mercado global de lácteos son los aranceles nacionales y otras medidas de protección que se siguen siendo significativas y muy generalizadas. El nivel de protección promedio de los aranceles para los productos lácteos es de 80%, en comparación con el promedio general para las mercancías de exportación agrícola que es de 62%. Tales aranceles han sido críticos para el crecimiento de la leche popular en países del Sur como India, Colombia y Kenya.

Donde no existen aranceles significativos ni protecciones comerciales, tales como Sri Lanka o Camerún, sufre la producción local de lácteos.

Pero el potencial de los países del Sur para mantener o implementar aranceles u otras protecciones comerciales sobre los lácteos está amenazado por la multitud de acuerdos bilaterales o regionales que se instrumentan y negocian por todo el globo. En las negociaciones para tales arreglos comerciales, la UE, Australia, Nueva Zelanda, Estados Unidos, Argentina y otros exportadores insisten en que los países abran sus mercados a sus productos lácteos, y que acepten exigencias que protegen sus intereses. La UE no va a someter su propia industria lechera a la misma competencia con el extranjero (ver recuadro 2: La mala leche en la UE será peor con más reglas). Estados Unidos también insiste en imponer protecciones a sus lácteos y, si la industria lechera estadounidense logra  imponer su modo, Estados Unidos puede bloquear el sector lácteo e impedir que sea parte de las negociaciones que lo incluirían en el acuerdo de comercio conocido como Asociación TransPacífica [Trans Pacific Partnership], con Nueva Zelanda, Brunei, Chile y Singapur.38 Muchos gobiernos en el Sur han demostrado que son muy propensos a sacrificar su producción local de lácteos en las negociaciones de comercio en aras de lo que creen serán otros beneficios.

imponer su modo, Estados Unidos puede bloquear el sector lácteo e impedir que sea parte de las negociaciones que lo incluirían en el acuerdo de comercio conocido como Asociación TransPacífica [Trans Pacific Partnership], con Nueva Zelanda, Brunei, Chile y Singapur.38 Muchos gobiernos en el Sur han demostrado que son muy propensos a sacrificar su producción local de lácteos en las negociaciones de comercio en aras de lo que creen serán otros beneficios.

El ministro colombiano de agricultura, Andrés Fernández, admitió que el TLC que su gobierno ha comenzado a negociar con la Unión Europea afectará adversamente a más de 400 mil familias campesinas por todo Colombia. Pero afirma que esto debe verse como un sacrificio, dado que otras industrias tales como el tabaco o el café están en posición de beneficiarse como el TLC. “La industria de lácteos en sí mismas queda expuesta, no podemos mentirle al país, pero no podemos dejar de firmar los acuerdos de comercio con otros países sólo porque un sector se vea severamente afectado”, dijo Fernández.39

Del mismo modo, el gobierno tailandés, plenamente consciente de los impactos que un libre comercio de lácteos con Australia le ocasionaría a la producción local, aceptó una reducción substancial en sus aranceles en la importación de los productos lácteos australianos, como parte de un TLC que ambas partes firmaron en 2005. Los impactos no se hicieron esperar. De acuerdo con Witoon Lianchamroon de Biothai: “En el lapso de un año de firmado el TLC, la asociación de productores tailandeses de lácteos publicó un informe en que afirma que una tercera parte de los locales lecheros de los miembros se colapsó debido a este TLC. Han tenido que cambiar sus modos de vida y buscar otros empleos”40.

El gobierno chileno, empujado por los tratos comerciales que promovió con importantes exportadores de lácteos, fue uno de los primeros en movilizarse hacia una liberalización del sector lechero. De mediados de los ochenta a principios de 2000, Chile redujo sus aranceles para los productos lácteos de 20% a 6%. El precio nacional de la leche en la puerta de los establecimientos se desplomó, y cayó por debajo de los costos de producción. Aunque los productores protestaron, el gobierno argumentó que sus acciones forzarían el camino hacia una modernización del sector y que los productores se beneficiarían pronto de los mercados de exportación. En los años que siguieron, Chile se volvió, de hecho, un exportador de leche; pero las importaciones crecieron también. Y lo más importante: el sector entero se transformó dramáticamente.

Antes de la liberalización, la industria lechera chilena se caracterizaba por contar con pequeñas fincas y una industria procesadora de lácteos local que prosperaba. La conformaban pequeñas unidades que producían casi por completo para los mercados locales. La dictadura de Pinochet había destruido muchas de las cooperativas del país, pero las cooperativas y los grupos de productores sin fines de lucro tenían aún una presencia significativa en los mercados nacionales, y la presencia de multinacionales era bastante circunscrita. Al abrirse el mercado, las procesadoras en pequeño, dependientes de la producción local de leche, no pudieron competir con los grandes jugadores que tenían la capacidad de utilizar la leche en polvo importada para mantener los precios bajos. Los cambios correspondientes en las leyes de inversión extranjera permitieron también que los jugadores internacionales, tales como Fonterra, se colaran y se apropiaran de las procesadoras de lácteos nacionales más importantes.41 En unos cuantos años, Fonterra y Nestlé —que tuvieron una colaboración formal en cuanto a sus operaciones de lácteos a lo largo de casi toda América Latina—, se apoderaron de 45% del abasto nacional de leche.42 Ambas compañías han hecho esfuerzos por integrar sus operaciones chilenas, pero el tribunal nacional de competencias hasta ahora ha estado bloqueando el asunto. Sin embargo, los productores chilenos de lácteos están convencidos de que las dos compañías se coluden para fijar los precios, y se involucran por lo general en prácticas anticompetitivas que mantienen los precios bajos. Hoy, el precio de la leche al menudeo en Chile es seis veces más alto que lo que reciben los productores a pie de establo.43

, cheese sold as Parmigiano-Reggiano can be produced only in Parma, Reggio Emilia, Modena, Bologna or Matua. In")

|

Recuadro 5: “Cómo vender salud y bienestar”

La asociación con lo nutritivo es de inmensa importancia para las compañías relacionadas con Los Grandes Lácteos. Un tercio de los 300 mil millones de dólares del mercado global de lácteos está Entre estos productos “saludables”, los más importantes son los yogurts “probióticos” que arrancaron en Japón, donde se les anuncia como un producto que puede ser consumido por gente con intolerancia a la lactosa. Hoy, los yogurts probióticos se promueven aludiendo a una supuesta relación con toda clase de beneficios a la salud: desde reforzar la inmunidad de los niños hasta disminuirle el colesterol a los adultos. Danone tiene una bebida de yogurt que se supone que “nutre” la piel. Se espera que el valor del mercado de probióticos alcance los 32 mil millones de dólares hacia 2014, y Asia dará cuenta de un tercio del mismo.44 Danone en particular se apoderó de los probióticos como medio para elevar sus ganancias en Asia y en los estancados mercados de Europa y Norteamérica. La compañía tiene el banco de bacterias lácticas más grande del mundo, con 3 600 filamentos, y dedica cerca de la mitad de sus 164 millones de euros de su presupuesto de investigación y desarrollo a los probióticos. Todas las variedades de bacterias que identifican como de interés son de inmediato patentadas y caracterizadas con una marca. Un buen porcentaje del presupuesto que Danone destina a la investigación y el desarrollo va para producir informes científicos que respalden sus afirmaciones de mercadotecnia, y hay razones para creer que con frecuencia la compañía estira demasiado la verdad. Las autoridades del Reino Unido forzaron a Danone a que retirara un anuncio para uno de su productos más vendidos, Actimel. Dijeron que era engañoso afirmar que está “científicamente probado [que este yogurt probiótico] ayuda a reforzar las defensas de los niños”, pese a las montañas de datos clínicos que proporcionaba Danone. No mucho después, la Food Safety Authority (EFSA) se negó a corroborar las afirmaciones de Danone de que Actimel podía reforzar la protección del cuerpo contra las enfermedades. Tampoco confirmó que el otro gran éxito de ventas, el yogurt Activia, aliviaba la digestión de las personas.45 |

are created by putting milk through an ultra-filtration process that removes the liquid and small molecules, including certain nutritional minerals. Not only does it sell cheaply on the international market, i") clasificado como de “salud y bienestar”, de acuerdo a Euromonitor International. Danone controla 5 mil 800 millones de dólares de este sub-mercado, seguido del Yakult japonés (del que Danone posee 20%), con ventas de 3 mil 200 millones de dólares, y Nestlé con ventas de 2 mil 800 millones.

clasificado como de “salud y bienestar”, de acuerdo a Euromonitor International. Danone controla 5 mil 800 millones de dólares de este sub-mercado, seguido del Yakult japonés (del que Danone posee 20%), con ventas de 3 mil 200 millones de dólares, y Nestlé con ventas de 2 mil 800 millones.Abrirle espacio a las mega-granjas

Sin duda la liberalización del mercado de lácteos en Chile está conduciendo a la desaparición de muchos establecimientos lecheros pequeños en el país. Lo más sorprendente es lo que ha tomado su lugar. Los precios bajos y los flujos comerciales que son tan tóxicos para los pequeños productores, son exactamente lo opuesto para las compañías extranjeras y para las élites locales de los negocios que han comenzado a construir una agroindustria corporativa en el país.

“A lo largo de los cinco kilómetros de carretera desde la granja lechera de mi madre al pueblo más cercano, había unas ocho familias con sus granjitas”, dice Max Thomet, director de la organización chilena CET-SUR.46 “Ahora, una enorme granja se apoderó de estás tierras y la controla un magnate chileno de negocios que ha hecho su fortuna con seguros de vida”.

En años recientes, las familias más ricas del país, con acciones en ventas al menudeo, medios y telecomunicaciones, se han apoderado de las granjas lecheras en las zonas de producción de lácteos más importantes de Chile. Y así también los inversionistas extranjeros, especialmente de Nueva Zelanda. En 2005, el ex director de Fonterra, Henry van der Heyden, y otras 14 grandes familias lecheras procedentes de Nueva Zelanda, establecieron un fondo, conocido como Manuka, para comprar locales lecheros en la región de Osorno en Chile. El fondo comenzó por comprar la operación de lácteos más grande del país, la hacienda Rupanco. Hoy, las operaciones del fondo cubren 22 mil hectáreas y producen 82 millones de litros de leche al año, que en su mayor parte se vende a Soprole, una subsidiaria de Fonterra. Ahora, los dueños de Manuka buscan expandirse trayendo inversionistas adicionales.

En años recientes, las familias más ricas del país, con acciones en ventas al menudeo, medios y telecomunicaciones, se han apoderado de las granjas lecheras en las zonas de producción de lácteos más importantes de Chile. Y así también los inversionistas extranjeros, especialmente de Nueva Zelanda. En 2005, el ex director de Fonterra, Henry van der Heyden, y otras 14 grandes familias lecheras procedentes de Nueva Zelanda, establecieron un fondo, conocido como Manuka, para comprar locales lecheros en la región de Osorno en Chile. El fondo comenzó por comprar la operación de lácteos más grande del país, la hacienda Rupanco. Hoy, las operaciones del fondo cubren 22 mil hectáreas y producen 82 millones de litros de leche al año, que en su mayor parte se vende a Soprole, una subsidiaria de Fonterra. Ahora, los dueños de Manuka buscan expandirse trayendo inversionistas adicionales.

Estos nuevos establecimientos masivos, cuyos dueños están ausentes, representan el futuro del abasto de leche para las transnacionales, que hoy dominan el mercado de lácteos chileno. Ahora, tan sólo la hacienda de Ancali y la de Manuka dan cuenta de casi 10% de la producción nacional de lácteos en Chile.47 Con sus grandes volúmenes, estas haciendas pueden obtener una ganancia incluso cuando los precios de la leche sean tan bajos, sobre todo porque las grandes procesadoras pagan precios mayores a los locales que les abastecen volúmenes mayores.48 Algún día Chile se convertirá en una potencia exportadora de lácteos, como dijo el gobierno que pasaría, pero los pequeños productores ya no tendrán lugar en la industria.

Lo que está ocurriendo en Chile no es un caso aislado. Es parte de una tendencia global. Por todo el mundo, en el Norte y en el Sur, las corporaciones y los grandes jugadores financieros se movilizan para establecer mega-granjas y acaparar los abastecimientos globales de leche (Ver recuadro 6: Fonterra se va “tras las fronteras”. y recuadro 7: La producción lechera corporativa se hace global).

Si este viraje hacia la apertura de mega-granjas continúa en el Sur, será brutal para los pequeños productores. En la Unión Europea y en Estados Unidos, y también en países del Sur como Chile y Argentina, donde queda muy poco del sistema de leche popular, la industrialización y la concentración de la producción lechera borraron del mapa a enormes cantidades de pequeños productores. Estados Unidos perdió 88% de sus granjas lecheras entre 1970 y 2006, mientras que los nueve países originales que conformaron la Unión Europea perdieron 70% entre 1975 y 1995. El ritmo de la destrucción no ha disminuido. En Argentina, Australia, Brasil, Europa, Japón, Nueva Zelanda, Sudáfrica y Estados Unidos, el número de granjas ha decrecido entre 2 y 10% anualmente entre 2000 y 2005. Esto contrasta con la mayoría de los países en desarrollo donde las procesadoras transnacionales de lácteos y las mega granjas lecheras siguen estando muy poco presentes. Durante los mismos años, el número de granjas en estos países creció entre 0.5 y 10% anuales. 49

Si este viraje hacia la apertura de mega-granjas continúa en el Sur, será brutal para los pequeños productores. En la Unión Europea y en Estados Unidos, y también en países del Sur como Chile y Argentina, donde queda muy poco del sistema de leche popular, la industrialización y la concentración de la producción lechera borraron del mapa a enormes cantidades de pequeños productores. Estados Unidos perdió 88% de sus granjas lecheras entre 1970 y 2006, mientras que los nueve países originales que conformaron la Unión Europea perdieron 70% entre 1975 y 1995. El ritmo de la destrucción no ha disminuido. En Argentina, Australia, Brasil, Europa, Japón, Nueva Zelanda, Sudáfrica y Estados Unidos, el número de granjas ha decrecido entre 2 y 10% anualmente entre 2000 y 2005. Esto contrasta con la mayoría de los países en desarrollo donde las procesadoras transnacionales de lácteos y las mega granjas lecheras siguen estando muy poco presentes. Durante los mismos años, el número de granjas en estos países creció entre 0.5 y 10% anuales. 49

El salto a las granjas de escala masiva también es una catástrofe ambiental y de salud. Tales granjas tragan enormes cantidades de agua, a veces a expensas de otras granjas y de las comunidades que dependen de las mismas fuentes de agua.50 También requieren de mucho terreno —no para que vivan las vacas sino para producir los forrajes necesarios.51 Además producen cantidades enormes de desperdicios. Una vaca produce veinte veces el desperdicio que un humano promedio, lo que significa que una granja industrial con 2 mil vacas produce tanto como una ciudad pequeña. Casi nada del excremento es tratado, y termina en enormes lagunas aledañas a la granja. El sistema cría moscas y produce una pestilencia que vuelve insoportable vivir en las cercanías. Mucho de los deshechos en las lagunas será esparcido eventualmente a los campos, o, lo que ocurre con frecuencia, algo de éstos se filtrará a las fuentes de agua, lo que contaminará las existencias hídricas locales.

Las lagunas de excremento son fuentes importantes de gases con efecto de invernadero. Un estudio encontró que una granja industrial con lagunas de excremento libera 40 veces más metano (un potente gas con efecto de invernadero) que una finca orgánica donde las vacas cuentan con su pastura.52

Los impactos de la producción industrial sobre la salud animal están muy documentados. Conforme se empuja que los animales produzcan más mediante el uso de piensos con mucha proteína, una ordeña frecuente y hormonas y fármacos que aumentan la producción, se les estresa, lo que las hace susceptibles a las enfermedades y las heridas. Para compensar, se les hace ingerir grandes cantidades de antibióticos y otras drogas veterinarias. Uno de los resultados es que en estos criaderos industriales emergieron superbichos resistentes a los antibióticos, que pueden infectar a los humanos, como el SARM (estafilococo áureo resistente a la meticilina).53

Estas prácticas también impactan directamente la calidad de la leche. Un estudio reciente en Estados Unidos muestra una diferencia sustancial en la calidad nutricional entre la leche procedente de vacas de criaderos industriales y la que proviene de vacas criadas con pastura y sistemas orgánicos.54 Más aún, las hormonas y los antibióticos utilizados en las granjas industriales pueden llegar a las existencias de leche, produciendo efectos colaterales muy nocivos.55 La hormona del crecimiento bovino recombinante, conocida mundialmente como (rBGH), por ejemplo, es una droga que aumenta la producción y que es utilizada ampliamente en granjas industriales en Estados Unidos, Sudáfrica y México, pero está prohibida en Australia, Canadá, Europa, Japón y Nueva Zelanda, por estar vinculada a niveles excesivos de sustancias antimicrobianas y carcinógenas en la leche que la hacen un peligro para la salud humana.56

|

Recuadro 6: Fonterra se va “tras las fronteras” A su estrategia de expansión en el extranjero Fonterra le llama “irse tras las fronteras”. La compañía sabe que Nueva Zelanda puede abastecer sólo una cantidad de las existencias globales de leche, así que para seguir creciendo Fonterra le apuesta a impulsar la producción en los mercados importantes y a promover nuevos centros potenciales para la producción de exportación, como Chile. El punto de entrada de la estrategia de exportación de Fonterra fue China, el mercado más grande de la compañía para sus exportaciones de leche en polvo.

Desde entonces, las importaciones de leche en polvo neozelandesa a China se dispararon, por irónico que parezca, y Fonterra fue lo suficientemente astuta y metió las manos en la producción local, utilizando el escándalo como justificación para construir con rapidez sus propios establecimientos en el país. No obstante, la verdad es que Fonterra ya planeaba construir sus granjas en China antes del escándalo. “Antes de la crisis de la melamina, el plan era entrar en China y construir numerosos establecimientos, de tal suerte que al final controláramos toda la cadena de producción”, dijo el director ejecutivo de Fonterra, Andrew Ferrier. “Vemos China como un mercado que le brindará a China leche segura, lo que será nuestra propuesta principal, y leche neozelandesa”. El primer establo de Fonterra, Tangshan Farm, está localizado en la provincia de Hebei, al noreste de Pekín. Alberga 7 mil 200 vacas Holstein Friesian importadas de Nueva Zelanda en unas 35 hectáreas de tierra. La compañía cuenta ahora con una segunda granja en operación, no lejos de la primera, que se basa en el mismo modelo: otras 3 mil 200 vacas. Se comenzará a construir una tercera a principios de noviembre de 2011. Eventualmente la compañía planea contar con seis planteles industriales en Hebei y otro racimo de ellos en otra región de China. Los establecimientos que Fonterra construye en China tienen poco que ver con los tipos de establos que sus dueños granjeros operan en Nueva Zelanda. Los planteles chinos son galerones “libres de compartimentos” que en promedio alojan unas 94 vacas por hectárea. En Nueva Zelanda, los establos promedio alojan 2.77 vacas por hectárea, pero hay una intensa oposición local a que se establezcan criaderos industriales en el país, incluso con densidades y tamaños mucho menores que los establecimientos de Fonterra en China.57 China es sólo el inicio para Fonterra. La compañía busca construir mega-granjas semejantes en Brasil y en India. Las operaciones brasileñas de Fonterra las conduce mediante su empresa conjunta con Nestlé —Dairy Partners of Americas (DPA)—, que también maneja las dos operaciones lecheras de ambas compañías en Argentina, Colombia y Ecuador.58 DPA es la empresa de lácteos más grande de Brasil y consigue su leche de unos 6 mil 500 productores. Miles más abastecen a la compañía a través de cooperativas. Pero Fonterra ya da pasos para establecer sus propios planteles y así abastecer a DPA. En 2011, la compañía compró 850 hectáreas de tierras de cultivo en el estado de Goias, en las cuales va a construir un establecimiento masivo “piloto” para investigar “si las existencias internas de leche líquida son comercialmente viables”.59 Según Kevin Murray, director comercial de las operaciones latinoamericanas de Fonterra, este primer establecimiento abastecerá 1% de los 2 mil millones de litros de leche que DPA recolecta anualmente dentro de Brasil.60 El establecimiento lechero de Fonterra será tan sólo uno de los varios planteles que los inversionistas de Nueva Zelanda, algunos de ellos productores con Fonterra, han montado recientemente en Brasil. (Ver foto). En India, Fonterra se asoció con una cooperativa de fertilizantes y agricultores de India, la Indian Farmers Fertiliser Cooperative, y una nueva empresa llamada Global Dairy Health (GDH) que construirán un establecimiento piloto de 13 mil vacas en 65 hectáreas de tierra en una Zona Económica Especial, cerca de Nellore, Andhra Pradesh. Las compañías ya trabajan en un estudio de factibilidad, con planes de comenzar operaciones en marzo de 2012. Si el trato sigue adelante, las empresas verán la posibilidad de desarrollar más de estas granjas en India. GDH ejemplifica la nueva generación de dueños de establos lecheros corporativos. Con el respaldo de una de las más grandes plantaciones de te en la India, el grupo Apeejay, manejada por ex-ejecutivos de Rabobank (el banco agrícola con sede en Holanda), la empresa tiene la ambiciosa agenda de apoderarse de un gran segmento de la producción lechera en la India —que es la más grande del mundo. El plan de la compañía es construir 100 establos lecheros a gran escala de 3 mil vacas cada uno por toda India en el lapso de 10-15 años. Comenzará con ocho de estas granjas industriales, “para probar que este tipo de establecimientos lecheros a gran escala funcionan en la India, para luego “vender franquicias por la fórmula”.61 El plantel lechero de Fonterra-Iffco será el primero de la compañía, pero pronto le seguirán otros dos. GDH tiene el respaldo de YES Bank, un banco agrícola de India creado por Rabobank. El diseño y la administración de las granjas lo harán empresas y universidades holandesas. La Wageningen University está involucrada, como lo está el empresario Willy van Bakel, notorio por un negocio que implicó que agricultores holandeses invirtieran en establecimientos industriales lecheros en Estados Unidos, algo que terminó como desastre financiero para muchos de los inversionistas y como desastre ambiental para las comunidades donde se construyeron los planteles.62 Es esta mezcla de dinero de élites nacionales y extranjeras lo que hace de este impulso hacia megaestablos lecheros algo tan letal para la cadena láctea popular (ver foto). La GDH no tiene empacho en señalar que su objetivo es acaparar los mercados de lácteos en el Sur que ahora son abastecidos por el “sector desorganizado”. Lo mismo va para Cargill, la empresa más grande del mundo en alimentos y agronegocios que, a través del fondo de cobertura de Black River Asset Management, intenta establecer “establos lecheros al estilo occidental”, en Asia. Rich Gammill, director administrativo de Black River, dice que las granjas costarán unos 35 millones de dólares cada una y “manejarán de 5 mil a 8 mil vacas en áreas que han dependido en gran medida de la producción lechera de los campesinos”. Según Gammill: “Estamos muy acostumbrados a la eficiente producción alimentaria de Estados Unidos, pero en China y en India muchos dependen de sus agricultores campesinos. No es un sistema óptimo ni eficiente y es insustentable en cuanto a cubrir la demanda”.63 |

Fonterra espera que el mercado lácteo en China crezca de 25 mil millones a más de 70 mil millones de dólares para el final de la década, y sabe que tan sólo una pequeña fracción de ese incremento en el consumo lo abastecerá Nueva Zelanda. Es por eso que la compañía ha estado invirtiendo agresivamente en los abastos lecheros locales. Su primera incursión fue invertir 200 millones en San Lu Dairy, de China, que le dio a Fonterra 43% de la propiedad y tres asientos en la junta directiva. Sin embargo, en 2008, San Lu se vio implicada en el escándalo de la melamina que mató a 6 bebés y enfermó de gravedad a otros 300 mil. La compañía se declaró en bancarrota y Fonterra tuvo que maniobrar para distanciarse de cualquier responsabilidad.

Fonterra espera que el mercado lácteo en China crezca de 25 mil millones a más de 70 mil millones de dólares para el final de la década, y sabe que tan sólo una pequeña fracción de ese incremento en el consumo lo abastecerá Nueva Zelanda. Es por eso que la compañía ha estado invirtiendo agresivamente en los abastos lecheros locales. Su primera incursión fue invertir 200 millones en San Lu Dairy, de China, que le dio a Fonterra 43% de la propiedad y tres asientos en la junta directiva. Sin embargo, en 2008, San Lu se vio implicada en el escándalo de la melamina que mató a 6 bebés y enfermó de gravedad a otros 300 mil. La compañía se declaró en bancarrota y Fonterra tuvo que maniobrar para distanciarse de cualquier responsabilidad.|

Recuadro 7: La producción lechera corporativa se vuelve global

En Vietnam, el mercado de los productos lácteos está en expansión, pero los productores lecheros del país, 90% de los cuales producen bajo contrato con las procesadoras, se han visto obligados recientemente a reducir sus rebaños porque las procesadoras los obligan a aceptar precios por debajo de los costos de producción. Así, para cubrir la creciente demanda, las procesadoras están importando más leche en polvo e invierten en sus propios establecimientos. TH Milk, una compañía que estableció hace poco la mujer de negocios vietnamita Thai Huong (directora de uno de los bancos privados más importantes del país), está en proceso de construir el establecimiento lechero más grande de Asia en el distrito Nghia Dan, en Vietnam. Ya se han importado 12 mil vacas de El principal rival interno de TH Milk, Vinamilk, cuenta con cinco enormes planteles de su propiedad, y más de 6 mil vacas. Pero la empresa espera que la mayor parte de su abasto provenga de fuera. Por esta razón, Vinamilk ha comenzado a invertir en el procesamiento y la producción fuera, adquiriendo 19% en la empresa lechera Miraka, en Taupo, en el norte de Nueva Zelanda. Vinamilk opera en la bolsa de valores Ho Chi Minh y está controlada en un 49% por inversionistas extranjeros. En Pakistán, muchas de las más acaudaladas familias han comenzado a producir lácteos en gran escala con el respaldo de los varios programas de producción de lácteos del gobierno, las principales procesadoras de leche como la Nestlé, y de varias empresas empacadoras.65 Los inversionistas extranjeros, particularmente los de los Estados del Golfo, han mostrado interés, como el Emirates Investment Group.66 También se interesan las procesadoras. Engro Foods, la principal empresa de leche empacada en Pakistán, subsidiaria del gigante de los fertilizantes en Pakistán, Engro Corporation, lanzó en 2008 su propio enorme establecimiento en el distrito de Sukkur. El establo comenzó con 2 mil 200 vacas importadas de Australia. Ahora la compañía planea incrementar el hato “a 150 mil a lo largo de los años siguientes hasta el punto de controlar su propia cadena de abastecimiento”.67 Engro, que expande sus operaciones al extranjero, eventualmente quiere exportar lácteos desde Pakistán.68